如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

1月新增社融5.98万亿元,小幅高于彭博一致预期的5.4万亿元,但比去年同期少增近2,000亿元。社融同比少增,主要是受企业债净融资拖累、居民贷款需求继续偏弱、以及票据融资压降影响;亮点在企业短期与中长期贷款同比大幅多增,显示基建配套融资需求较强。

摘要

解析1月金融数据

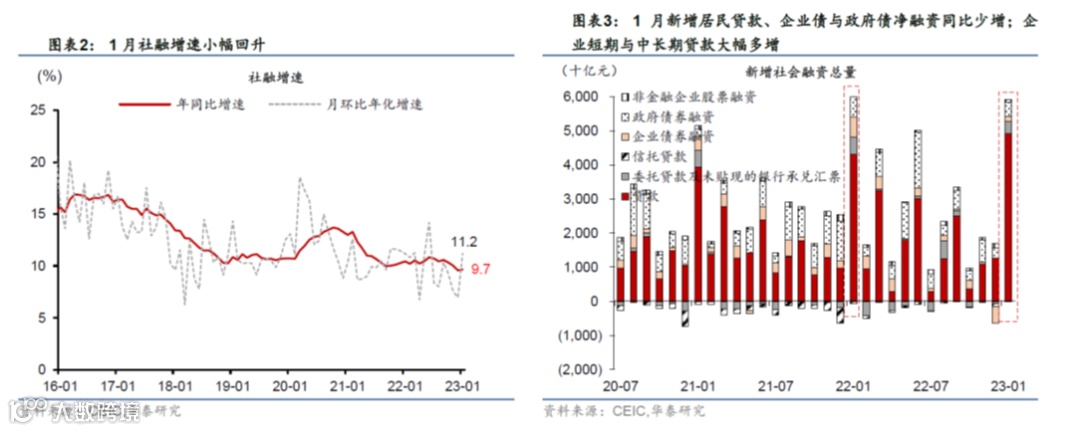

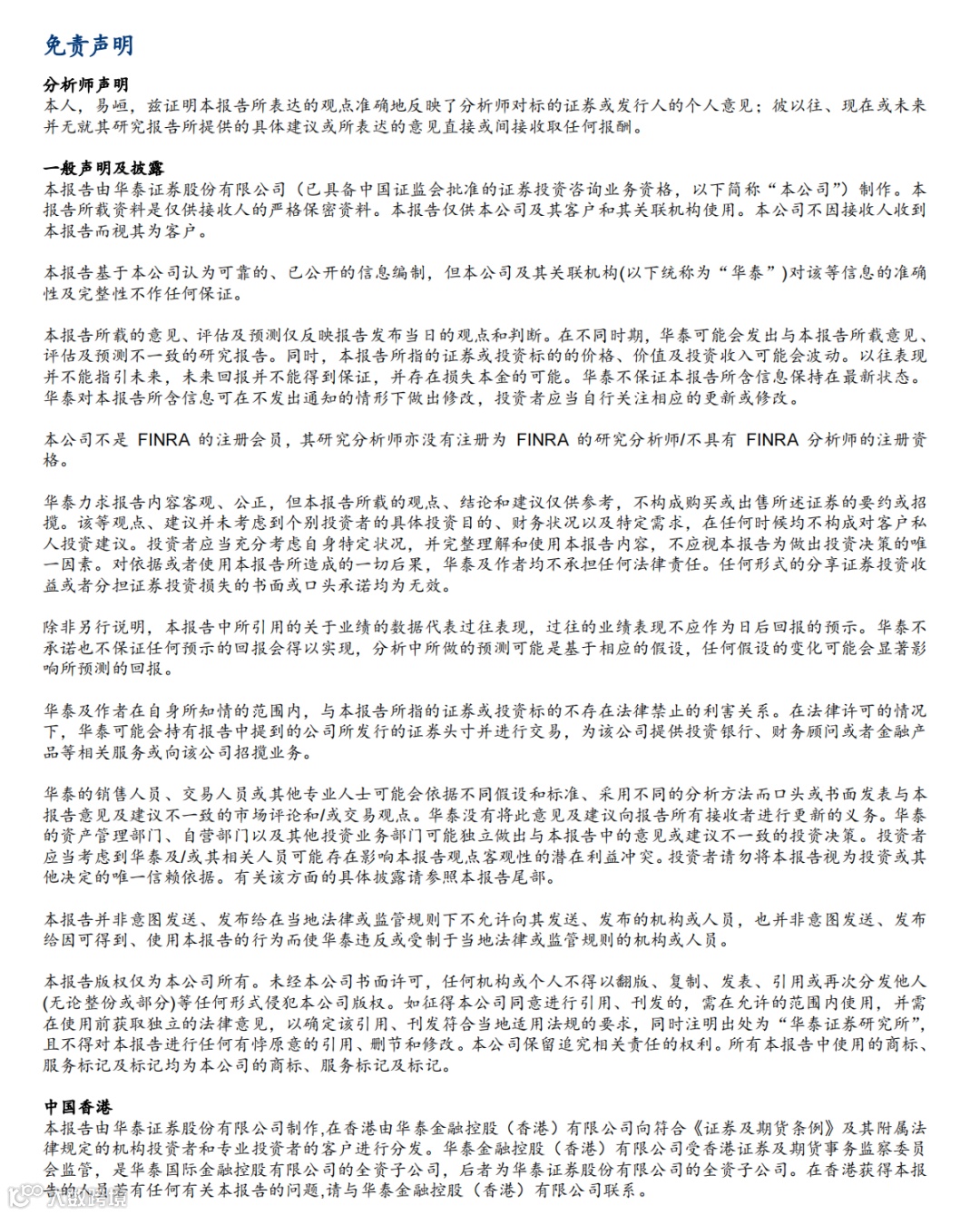

数据快评:1月新增社融5.98万亿元,小幅高于彭博一致预期的5.4万亿元,但比去年同期少增近2,000亿元。社融同比少增,主要是受企业债净融资拖累、居民贷款需求继续偏弱、以及票据融资压降影响;亮点在企业短期与中长期贷款同比大幅多增,显示基建配套融资需求较强(图表1)。从社融分项看,理财赎回造成的债券市场余波、市场对城投平台风险的担忧和较高的信用债利率导致企业债净融资同比继续大幅少增。1月居民短期和中长期贷款均同比明显少增,显示地产需求仍在筑底阶段,“稳地产”政策效果有待进一步显现。此外,1月票据融资额在政策引导下有所压降。但另一方面,1月新增企业中长期贷款3.5万亿元,同比大幅多增1.4万亿元,反映基建项目相关的融资需求强劲,以及制造业企业预期向好。由此,1月社融同比增速从去年12月的9.6%回落至9.4%,(季调后)月环比折年增速从6.7%上升至9.8%(图表2)。此外,1月M2同比增速从12月的11.8%回升至12.6%,高于彭博一致预期的11.6%,部分反映春节由去年2月转为今年1月底对居民存款的影响;同时,M1同比增速从3.7%上升至6.7%,高于预期,尤其考虑到中国M1不包括居民存款。

分析结论:1月社融低于去年同期,但企业中长期贷款同比大幅多增,反映基建先行撬动融资需求、逆周期调节政策发力以及制造业预期修复; 往前看,地产产业链是否企稳回升,从而接棒基建投资对社融形成支撑值得关注。2022年11月监管部门已向地方下达了2023年提前批专项债额度,今年专项债发行继续前置、基建融资需求将对今年早期融资需求形成有力支持。1月10日召开的信贷工作座谈会要求各主要银行要合理把握信贷投放节奏,适度靠前发力,显示逆周期信贷政策持续加力。此外,1月制造业PMI跳升并重回扩张区间,显示经济回暖后工业景气度回升。我们预计基建投资在开春之后将保持强势,而地产产业链是否显著回升, 从而接棒基建融资需求,对社融形成持续拉动值得观察。1月份30大中城市商品房成交面积同比下降33.4%(12月-24.8%),显示1月地产需求仍在低位;然而,春节调整后的数据显示,23年1月地产二手房成交同比增速有所改善,或为地产周期回升的早期迹象,可能预示地产产业链融资需求回暖(参见《地产需求是否能企稳回升?》2023/2/05)。此外,今年消费复苏将为增长提供最大及最持续的动力,即使社融增速回撤,可能不会过多影响经济指标企稳回升。往前看,我们将密切关注地产产业链相关指标以判断周期回升的力度和持续性,以及消费回升的光谱是否进一步扩散。

具体分项数据分析如下:

1)1月新增人民币贷款为4.9万亿元,高于彭博一致预期的4.2万亿元、以及去年同期的4.0万亿元。由此,1月贷款余额同比增速从去年12月的11.1%上升至11.3%。企业短期、中长期贷款同比均显著多增,1月新增企业短期贷款1.5万亿元,新增企业中长期贷款3.5万亿元,分别高于去年同期5,000亿元和1.4万亿元。反映基建项目相关融资需求强劲,信贷投放节奏靠前发力。此外,票据融资减少4,127亿元,同比大幅多减5,915亿元,反映政策引导票据融资压降、以及贷款需求旺盛下银行利用票据冲量的需求减弱。另一方面,1月居民短期与中长期贷款同比继续明显少增,反映居民购房需求仍然偏弱。具体看,1月新增居民中长期贷款2,231亿元,大幅低于21年同期的7,424亿元;居民短期贷款余额环比增加341亿元,同比多减665亿元。

2)1月新增社融为5.98万亿元,仅小幅高于彭博一致预测的5.4万亿元,且低于22年同期的6.18万亿元。从贷款以外的分项看(图表3),1月企业债净融资新增1,486亿元,大幅低于22年同期的5,838亿元,反映债市震荡余波、市场对城投平台风险的担忧、以及信用债利率偏高对企业债券融资形成压制。同时,1月政府债净发行4,140亿元,但低于22年同期的6,026亿元,反映今年地方债发行节奏虽然有所前置,但节奏慢于去年同期。此外,1月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计余额环比新增3,485亿元,同比多减996亿元。

3)1月M2同比增速12.6%,高于彭博一致预期的11.6%和去年12月的11.8%。经季节性调整后,1月M2月环比(非年化)增速从上年12月的0.6%回升至0.9%。M2增速回升或反映银行资产负债表扩张、对实体经济的支持有所加大,此外部分反映春节由去年2月转为今年1月底对居民存款的影响。1月财政存款环比新增6,828亿元,同比多增768.8亿元,小幅拖累M2同比增速。此外,部分受春节错位影响,1月M1同比增速从去年12月的3.7%回升至6.7%,高于彭博一致预期的4.7%,考虑到(不利的)春节移位因素,M1 回升幅度超预期。

风险提示:外需超预期下滑,国内经济修复的程度不及预期。

文章来源

本文摘自:2023年2月10日发布的《1月社融:基建先行,地产滞后》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡昊 联系人 SAC S0570122090198

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!