如果您希望第一时间收到推送,别忘了加“星标”!。

如果您希望第一时间收到推送,别忘了加“星标”!。

核心观点

海外一周概览

美国2月非农就业再超预期,但劳动参与率回升,小时工资增速放缓。硅谷银行爆发流动性危机引致股市动荡,遭遇挤兑后被接管。受硅谷银行事件继续发酵以及非农数据的影响,市场加息预期有所回落,美债收益率下行,大宗商品跌多涨少,美股三大指数齐跌。

美国2月非农就业再超预期。2月新增非农就业31.1万人,超彭博一致预期的22.5万人。服务业中休闲酒店业、医疗保健业和零售业新增就业分别为10.5万、6.3万和6.0万,占比73%。非农新增就业超预期反映了就业市场特别是服务业需求仍然具有韧性。此外,1月份美国职位空缺数量下降至1082.4万,约减少41万个岗位,但仍高于市场预期的1050万,显示出劳动力市场仍供需失衡。

美国2月劳动参与率回升,小时工资增速放缓。2月美国劳动参与率回升0.1个百分点至62.5%,高于彭博一致预期的62.4%,失业率回升0.2个百分点至3.6%,小时工资环比下降0.1个百分点至0.2%,低于彭博一致预期的0.3%。劳动参与率回升与小时工资增速放缓反映美国就业供需均有回升,与近期首次申领失业金人数的超预期回升以及1月岗位空缺高位回落的趋势一致。但非农职位空缺人数与待业人口之比仍高企,在美国劳动市场仍然紧张的情况下,工资增速能否维持放缓趋势存在不确定性。

硅谷银行爆发流动性危机引致股市动荡,遭遇挤兑后被接管。9日,硅谷银行(SVB)为满足流动性需求,卖出所持210亿美元债券,录得18亿美元亏损,并计划出售股票筹资22.5亿美元。消息发布后,母公司SIVB收跌60.4%,创1998年来最大跌幅以及2016年7月以来新低,随后盘前再跌近70%后停牌。与此同时,美国银行股遭普遍抛售,四大银行市值蒸发524亿美元,多家地区银行在冲击中大跌。整体银行股市场承受恐慌情绪以及对偿付能力的质疑压力。10日硅谷银行因遭遇挤兑,陷入流动性危机和偿付性危机被美国存款保险机构(FDIC)接管,成为2008年后美国倒闭的最大银行,或提示高利率环境下金融体系潜在脆弱性。

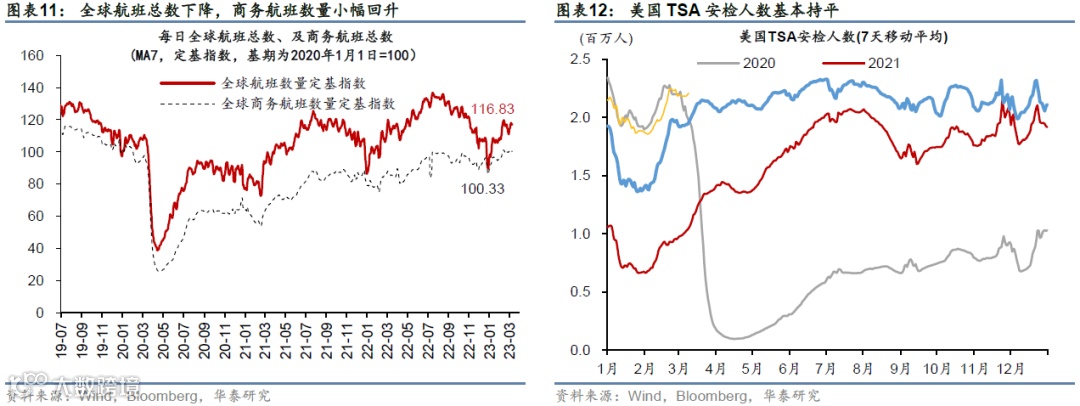

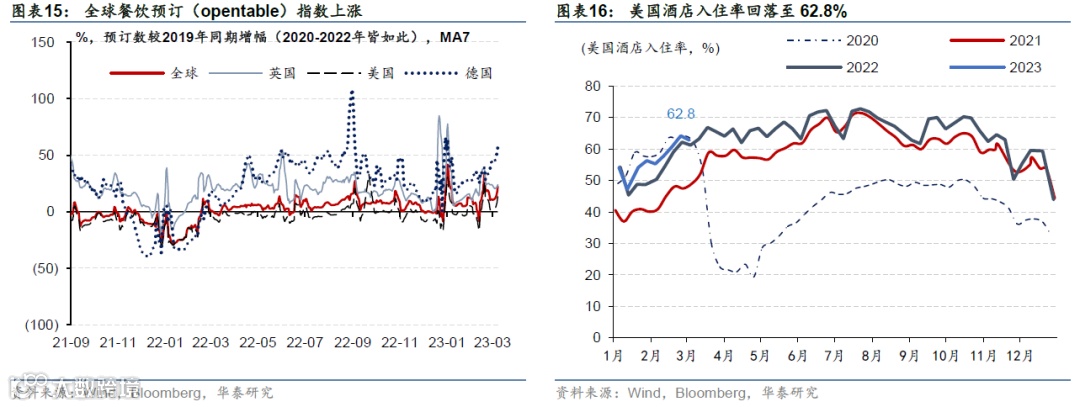

高频数据显示,美国出行活动基本持平,消费方面酒店餐饮及零售升温。上周美国TSA安检人数基本持平,纽约地铁客运量环比虽有上升,但较疫情前同期的相对客运量水平小幅回落。总消费环比回落,但酒店餐饮(+20.6%)和零售活动(+26.2%)大幅上涨,美国餐饮预定指数也较上周有明显抬升。

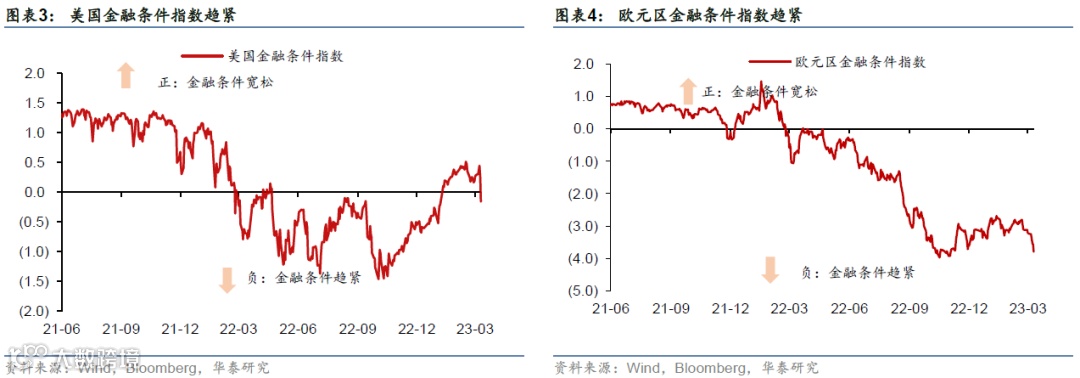

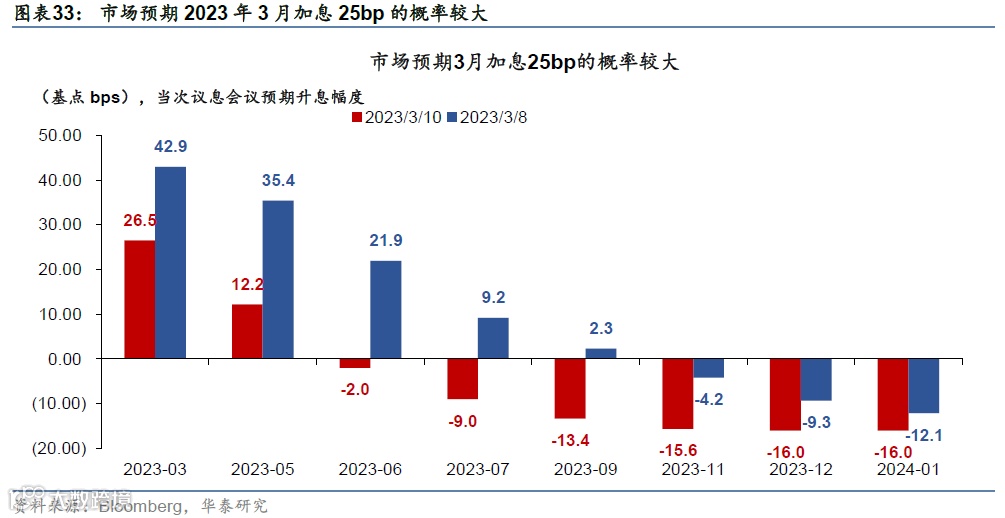

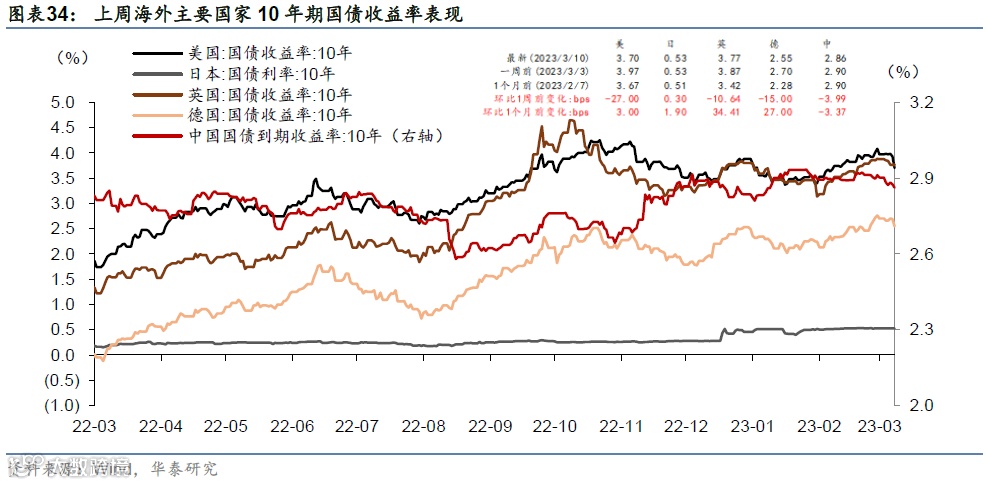

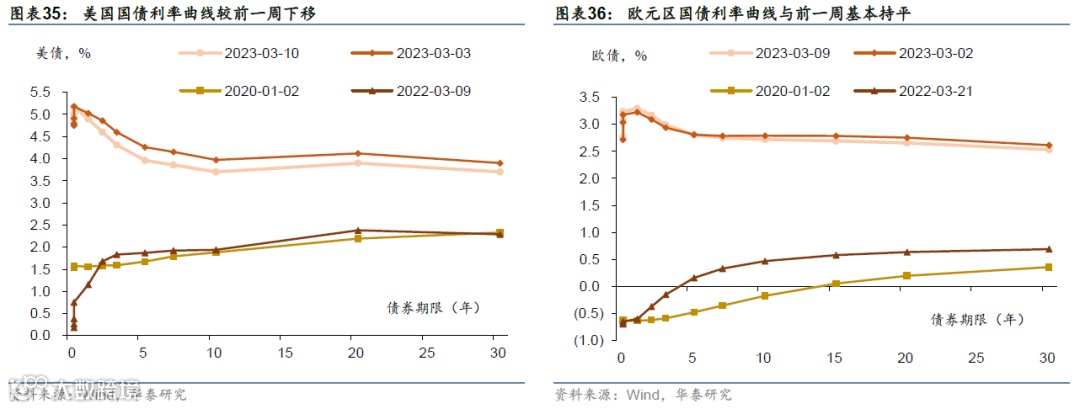

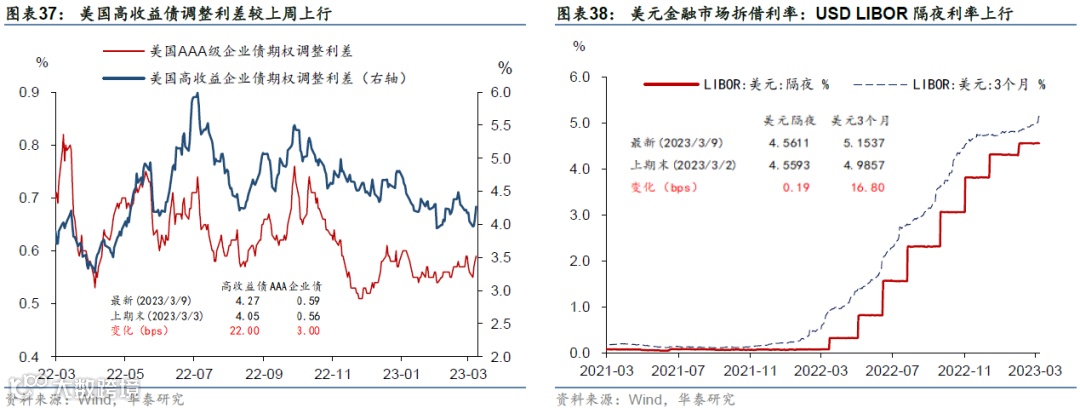

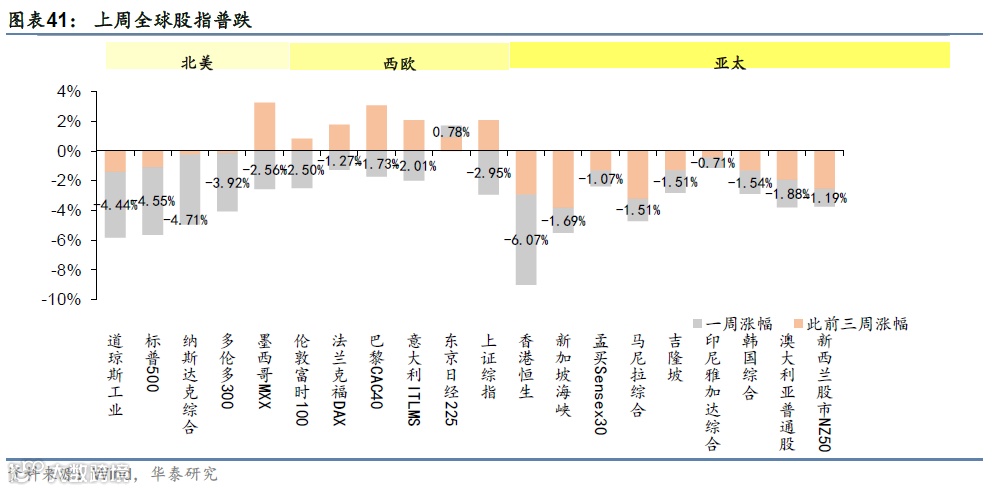

加息预期回落,美债收益率下行,大宗商品跌多涨少,美股三大指数齐跌。尽管鲍威尔于听证会释放鹰派信号,表示准备加快加息、利率终值可能高于预期,但受硅谷银行事件继续发酵以及非农数据的影响,市场加息预期有所回落,美联储或需要更好地在通胀和金融稳定之间进行权衡取舍。市场预期美联储3月FOMC加息50bp概率从高点70%左右回落至30%以下,年内加息终点从5.69%降至5.27%。美国国债利率曲线较前一周下移,10年期国债收益率上周下行27bp至3.70%,现货黄金涨1.09%至1861.3美元/盎司,纽约股市三大股指10日显著下跌。大宗商品价格方面,WTI与布伦特油价环比分别下行3.8%和3.4%;天然气上周下降1.4%;镍(-7.1%)、锌(-4.8%)、银(-4.7%)以及铜(-2.1%)等工业金属加工环比亦走弱。

风险提示:美国银行业风险继续发酵;通胀黏性超预期。

主要图表

01 全球金融条件和领先指标一览

02 全球居民收入和消费活动高频指标

03 全球制造业、地产、外贸指标追踪

04 全球主要商品及航运价格监测

05 海外央行跟踪

06 资产价格:利率、汇率、全球股市

利率

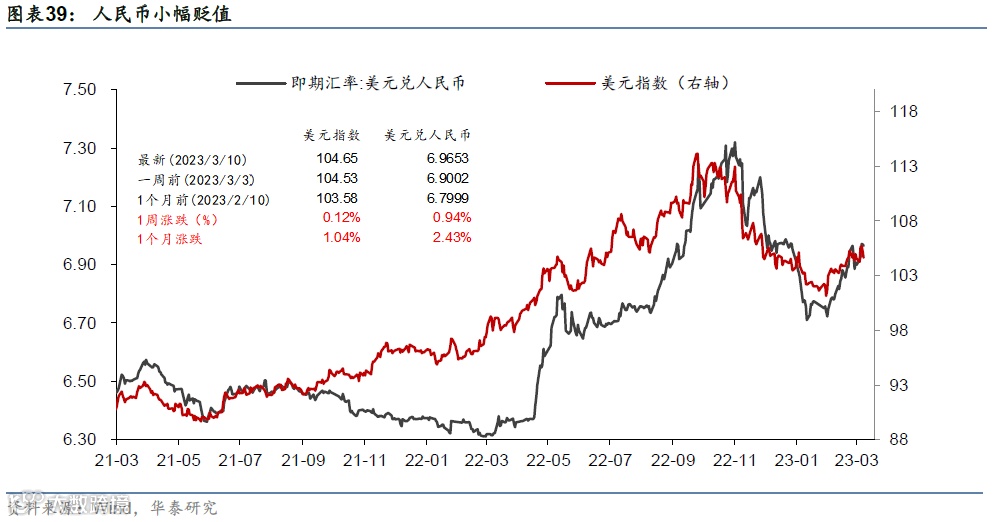

汇率

全球股市

文章来源

本文摘自:2023年3月12日发布的《硅谷银行被接管,美国加息预期回落 》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡昊 联系人 SAC S0570122090198

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!