如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

2023年伊始,市场对2023年美国经济的预期经历了短期“硬着陆→软着陆、或不着陆”的演变。但我们认为,虽然2023年软着陆的概率上升,但高通胀环境下的增长韧性可能不是“免费的午餐”,尤其在欧洲需求亦超预期,且中国复苏的宏观环境下。美国通胀回落可能在下半年遇到阻力。由此,不排除美联储进一步延长维持较高利率的时长、甚至推升加息终点的可能性——利率“higher for longer”,可能对金融市场生态产生持续压力。

摘要

短期美国软着陆概率上升

正文

1 短期美国软着陆概率上升

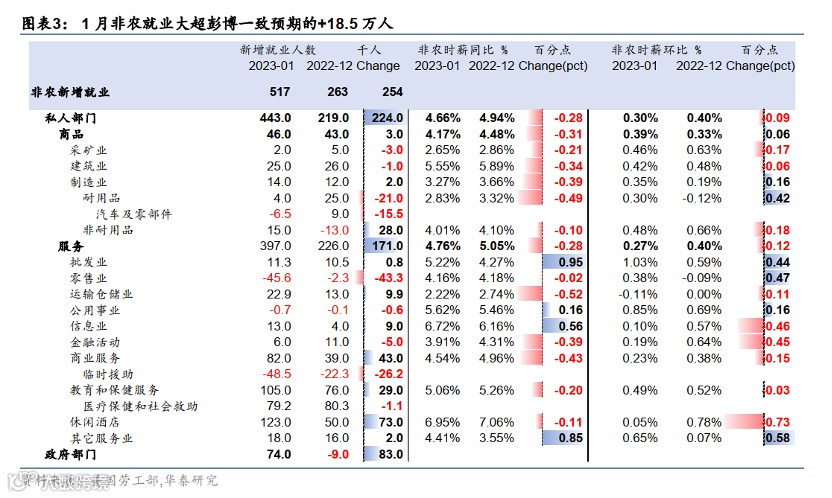

2022年底市场一致预期是美国在2023年较大概率陷入衰退(hard landing),即失业率上升,通胀回落。彭博经济学家一度预计美国经济2023年陷入衰退的概率为100%[1]。2022年12月底,彭博一致预测显示,美国经济将在2023年陷入衰退,GDP最大下跌1.8%,失业率最大上升0.8个百分点;PCE和核心PCE通胀将在2023年底回落至2.7%和3.0%。

2 2023年仍可能勉力维持正增长

目前各项指标推演,美国2023年GDP增长可能维持在0.5-1%之间。1季度环比维持正增长,受库存和地产周期拖累、2-3季度动能转弱但好于此前预期,四季度随着中国复苏正向拉动外溢及库存周期拖累减弱,增长有望再度回升。全年增长预期较我们此前的预期(0%左右,参见《货币紧缩效应发酵,但通胀黏性尤存》2022/10/31)小幅上调,但仍可能难以突破1%。

-

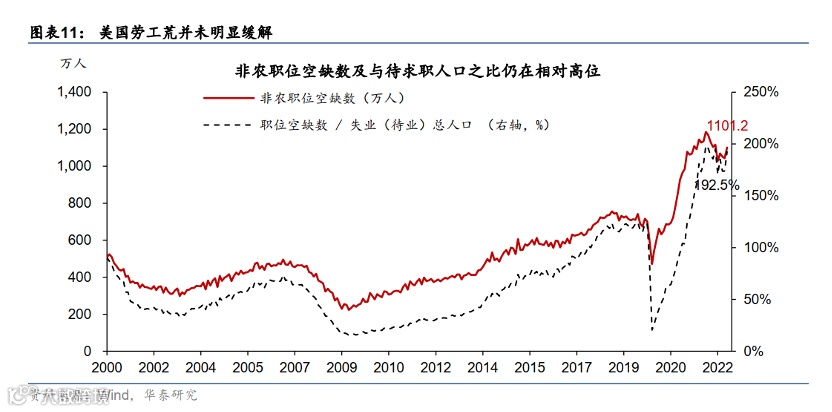

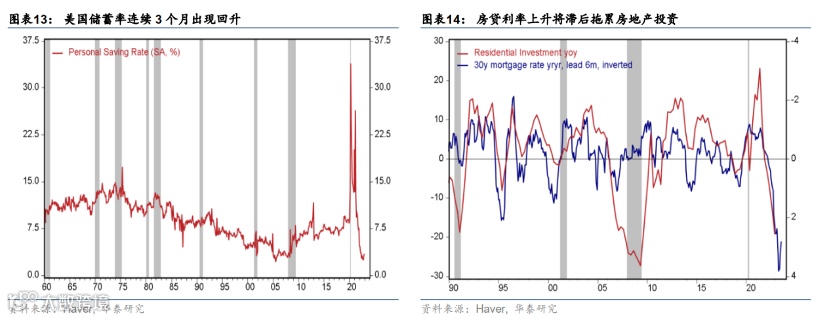

1月美国零售数据超预期,显示消费韧性强于预期,往前看就业市场维持稳健,消费仍有支撑。1月新增非农就业数据显示美国就业市场仍然维持强劲,而2022年12月岗位空缺与失业率人数之比回升至192.5%,仍处于历史高位,说明劳工荒并未明显缓解(图表11),因此短期就业仍能维持稳健。同时,密歇根消费者信心持续回升,2月已经回到2022年1月水平。此外,截至2022年12月,美国居民超额储蓄规模仍然有1.8万亿美元,也能够为居民消费提供一定支撑(图表12)。但是,2022年4季度美国居民储蓄率已经连续3个月出现回升,从2.4%回升至3.4%,若该趋势持续,可能拖累消费增速(图表13)。

-

房地产投资调整暂时趋缓但仍有较大压力。美联储快速加息导致房贷利率快速回升,房地产投资持续走弱。截至2022年4季度,房地产投资已经连续7个季度环比萎缩,绝对水平相对2021年1季度的高点回落22%。往前看,房贷利率领先房地产投资6个月,指示地产投资短期尚未见底,但是由于美国30年期抵押贷款固定利率自2022年11月高点7.1%回落至2023年2月的6.3%,地产投资的调整幅度将在2023年下半年趋缓,但仍然有较大压力(图表14)。我们预计,美国住宅投资同比增速将在上半年保持在-20%左右的低位;下半年住宅投资同比跌幅将收窄至-10%左右(图表15)。

欧洲能源危机缓解以及中国经济复苏可能边际提振外需。2022年冬季欧洲能源危机显著缓解,欧元区增长动能好于预期(详见《欧洲深衰退风险下降但通胀粘性难减》,2023年1月16日),综合PMI连续4个月回升,2月达到52.3,为9个月新高(图表16)。同时,中国经济复苏及中国经济复苏快于此前预期,有助于提振全球贸易(详见《上调2023年GDP预测至6.2%》,2023年2月2日)。欧元区和中国增长好于预期,有助于边际提振美国的外需。

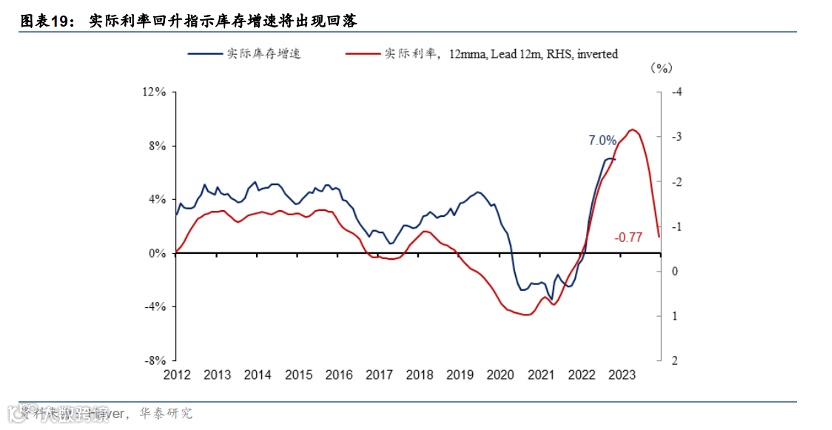

企业去库存将拖累经济增长。2022年以来需求走弱,美国ISM制造业PMI的新订单指数回落,产成品库存指数回升,两者“剪刀差”持续扩大,指示制造业出现“被动累库”现象(图表17)。(详见《全球制造业需求是否将初现曙光?》,2023年2月12日)。2023年1-2月产成品库存整体出现回落,指示企业开始进入去库存阶段(图表18)。此外,库存作为“流动资产”,其金融成本对短期利率较为敏感。随着央行快速加息,各国实际利率普遍上升,预计未来将进一步压低企业库存增速(图表19)。我们预计企业在2023年2-3季度可能开启去库存周期,从而拖累美国经济增长。

3 通胀:降势可能在下半年趋缓

-

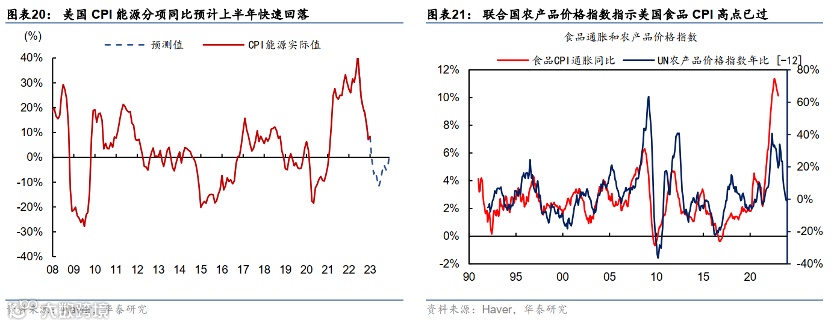

能源:2023年上半年对通胀的贡献由正转负,下半年跌幅收窄。能源基数效应使得能源分项对总CPI通胀的贡献在2023年上半年由正转负(图表20),使得表观CPI回落速度快于核心CPI,下半年能源分项的跌幅有望收窄,对总CPI的拖累将下降。中国复苏若显著推升能源通胀,可能导致能源通胀存在上行风险。

食品:2023年维持回落趋势。联合国农产品价格指数领先美国CPI食品分项12个月,前者已经于2022年2季度见顶,截至2023年1月相对高点累计下跌17%,预计食品分项对CPI的贡献在2023年将逐步下降(图表21)。

核心商品:总体呈下行趋势,但由于消费仍有韧性,核心商品通胀可能存在反复。供应链压力缓解、以及美国需求从商品转向服务的趋势降低了对核心商品的需求(图表22),2022年8月以来核心商品价格整体快速回落,对通胀的贡献迅速下降。但是1月核心商品通胀由负转正,考虑到美国消费仍有韧性,不排除核心商品通胀再次回升的可能。例如Manheim二手车价格指示CPI二手车分项未来或再次回升(图表23)。

住房分项:预计住房分项于2023年二季度见顶。CPI中的住房分项反映的是所有租约,滞后于房价和新签约租金4个季度左右(详见《全球房地产周期下行影响几何》,2023年1月8日)。美国统计局构建的新签约租金指数在2022年2季度增速见顶(11.9%),3季度回落至6%,指示住房分项将在2023年2季度见顶;Apartment list和Zillow租金也指示住房分项2023年将出现回落(图表24)。

住房外的其他服务分项:或受“劳工荒”制约,回落速度可能较慢。该分项主要受劳动力成本影响,若劳工荒逐步缓解,劳动力成本回落,该分项有望逐步回落。但是目前劳工荒暂未明显缓解,岗位空缺和失业人数之比仍处高位,劳工短缺缓解可能要等到2023年四季度(详见《美国劳工荒何时能缓解?》,2023年1月3日),而传导至劳工薪酬可能需要更长的时间,因此其他服务分项回落速度可能相对较慢。

4 美债利率:higher for longer及其隐忧

风险提示:

文章来源

本文摘自2023年2月26日发表的《美国:衰退近忧下降但利率下行受阻》

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!