如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

海外2月经济指标好于预期。1月美国通胀环比大幅回升,欧元区通胀环比下降但同比仍处高位。美联储加息幅度放缓,但好于预期的经济数据或强化联储鹰派立场,欧央行表态则更均衡。3月份,我们将密切关注美联储与欧央行议息会议以及美国劳工市场。

核心观点

2023年2月海外宏观月报

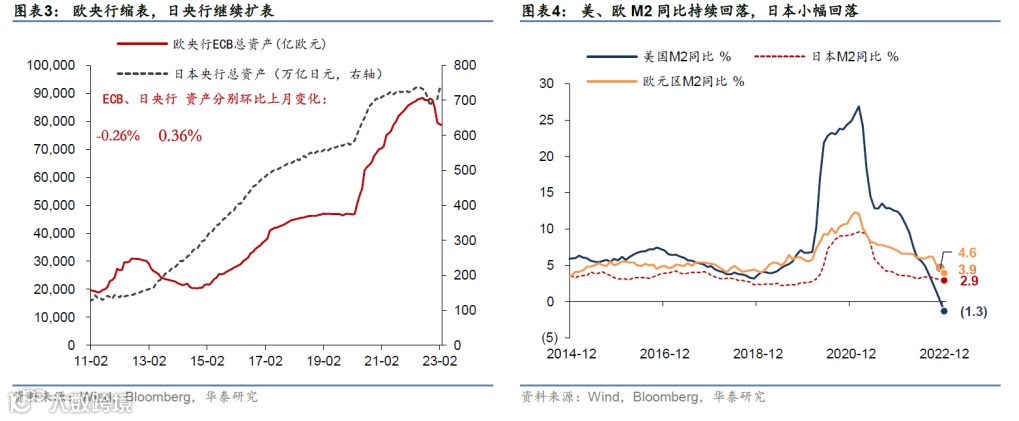

美联储加息幅度放缓,强调加息仍未结束。联储2月FOMC决议加息25个基点,基准利率升至4.5%-4.75%。月度缩表规模维持在950亿美元。但鲍威尔强调未来仍有几次(a couple of)25bp的加息,2023年没有降息计划。2月会议纪要显示,部分委员要求在2月FOMC上加息50基点。同时,由于美国2月通胀以及消费超过彭博一致预期,市场对加息终值的预期推升至5.40,较1月上升48bp。欧央行如期加息50bp,但前瞻更平衡。2月欧央行加息50bp,符合彭博一致预期,并认为通胀风险变得更为均衡。目前市场认为欧央行3月大概率加息50bp。植田和男获日央行行长提名。植田和男或倾向于直接退出收益率曲线控制(YCC)政策。

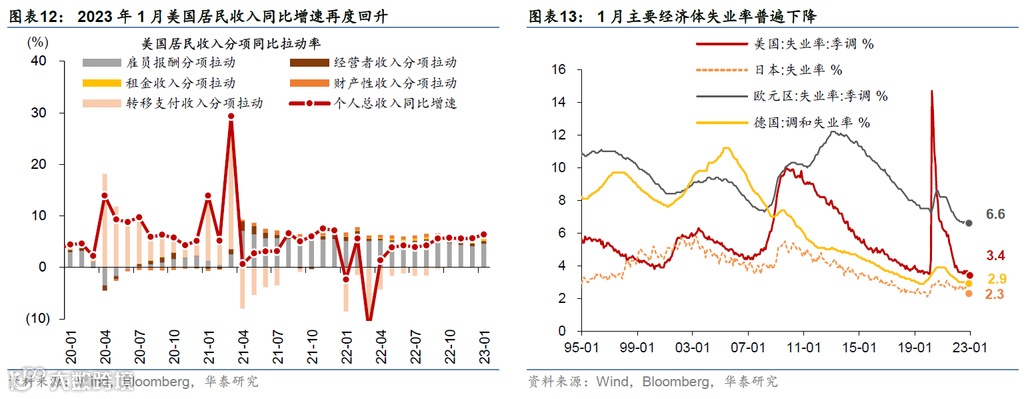

美国1月通胀环比大幅回升,通胀粘性仍强,欧元区通胀环比下行但仍处高位,日本核心通胀同比继续上行,创1981年以来新高。1月美国CPI和核心CPI环比分别上行0.5%和0.4%,其中核心商品通胀环比止跌回升,房租等服务业通胀仍处高位,同时,1月美国个人消费支出额环比上升1.8%,零售环比上升3.0%,反映美国消费仍有韧性。1月欧元区通胀环比回落,HICP和核心HICP环比分别下行0.2%和0.8%。日本1月核心CPI环比为0.2%,继续上行,同比录得4.2%,为1981年以来新高。

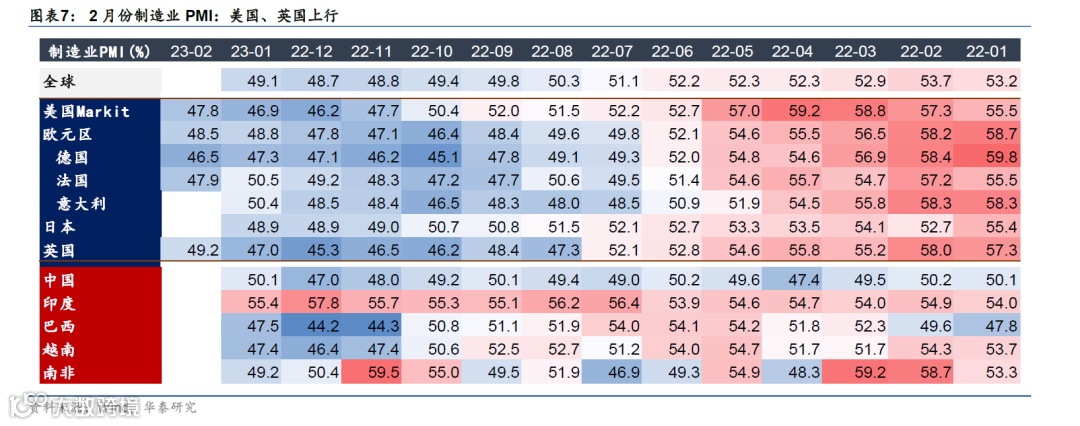

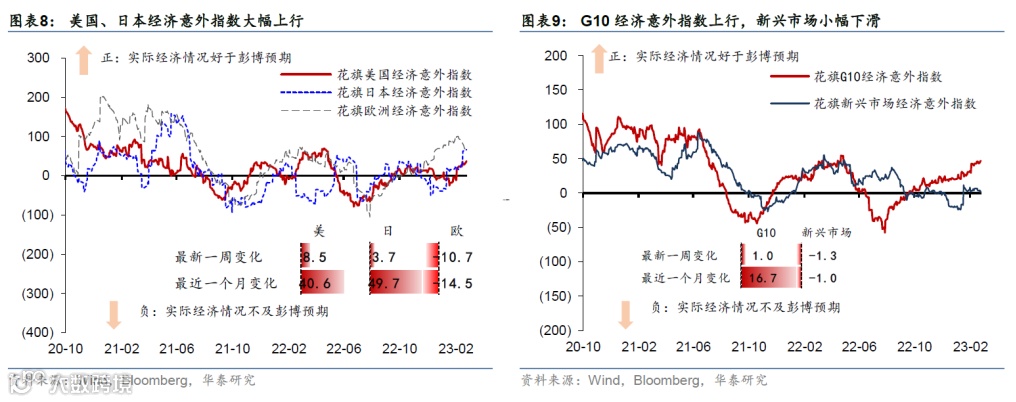

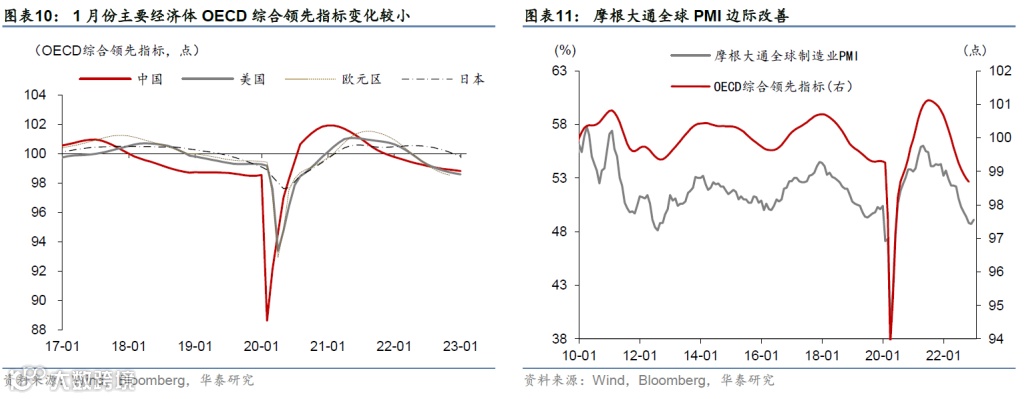

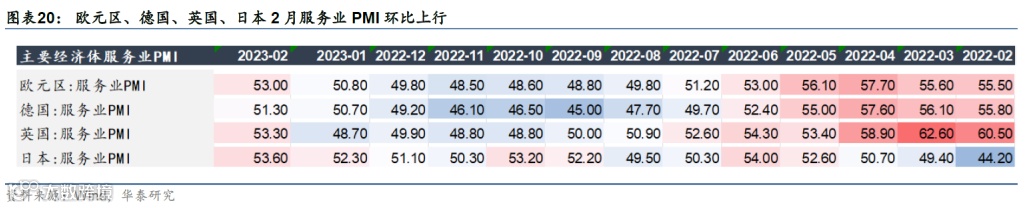

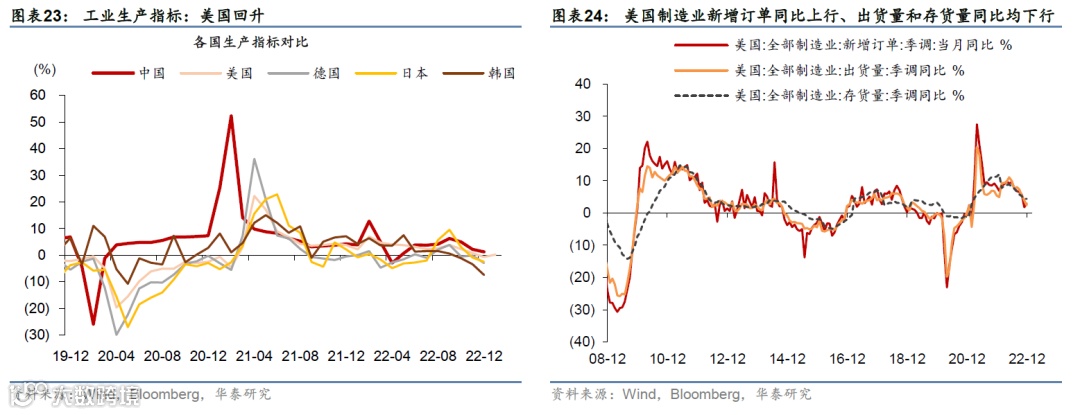

2月全球需求总体回升。2月美国综合PMI大幅回升,从46.6回升至50.2,其中新订单分项边际回暖,2月录得48.6,连续2个月回升;服务业PMI从1月的46.6跳升至50.5,反映美国服务业需求仍然强劲。欧元区综合PMI连续4个月回升,2月录得52.3,超过彭博一致预期50.7。美国、欧洲、日本的花旗经济意外指数均为正,显示实际经济指标好于预期,其中美国、日本较1月大幅上行。作为全球贸易领先指标——韩国出口跌幅仍深,2月前20日出口金额同比-2.3%,较1月前20天-2.7%的跌幅收窄,或反映全球制造业周期可能即将进入“筑底”阶段(参见《全球制造业需求是否将初现曙光》,2023/2/12)。

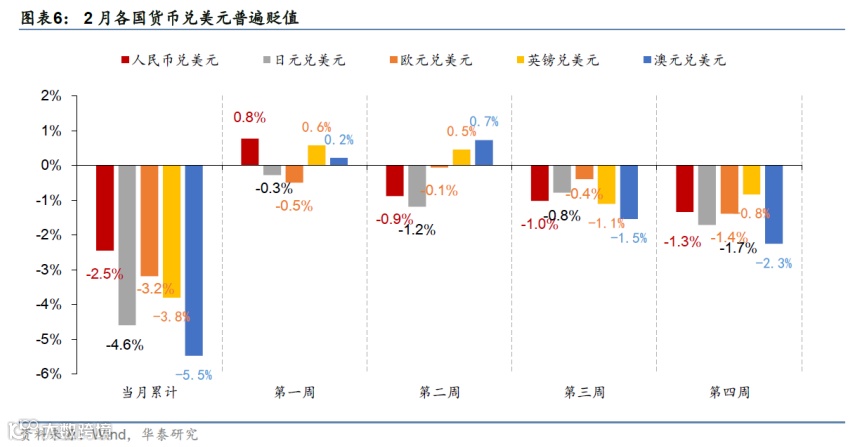

美元指数继续走弱,欧美国债长端普遍上行,金融条件边际收紧。受美国经济数据强于预期的影响,截至2月27日,美元指数收于105.2,月初以来上涨3.0%。人民币、欧元和日元兑美元分别贬值2.5%、3.2%和4.6%。截至2月28日,美债10年期国债收益率上行40bp至3.92%;德国10年期国债收益率上行32bp至2.57%。考虑到美联储或持续持鹰派立场,市场风险偏好或有所下降,高盛的美国金融条件指数(FCI)2月以来收紧73bp。

2月国际能源价格下跌;工业金属与贵金属价格普遍下跌;农产品价格有所分化。能源方面,布伦特原油、WTI油价分别下跌4.8%、4.9%;天然气价格大幅下行17.3%。工业金属价格除铁矿石外普遍下跌,包括铝(-11.1%)、镍(-11.6%)、锌(-11.7%)等;金、银价格分别下跌5.7%和11.1%。农产品价格有所分化,大豆、棉花价格本月分别上行2.6%、0.2%;玉米和大米价格分别下跌4.0%和9.4%。

风险提示:欧美通胀黏性超预期,海外衰退压力超预期加大。

正文

01 美联储继续缩表、欧美国债利率上行

02 美国先行指标好于预期

03 美国零售回升,劳工市场供应依然偏紧

04 供应链改善仍较为滞后

05 韩国出口贸易继续减速

06 美国CPI边际回落,但粘性依然较强

风险提示

欧美通胀黏性超预期,海外衰退压力超预期加大。

文章来源

本文摘自:2023年3月1日发布的《美欧增长好于预期,加息预期回升》

易峘 SAC S0570520100005 | SFC AMH263

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!