如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

一周概览

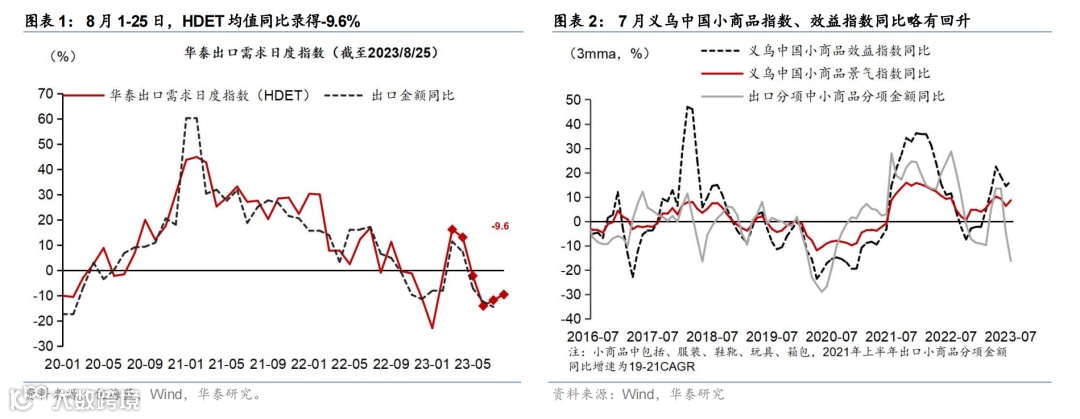

暑期居民出行保持较高景气,工业生产季节性回升,低基数叠加环比回升二手房成交同比增速转正。上周银行间流动性总体偏紧;8月21日央行调降1年期LPR利率10个基点、5年期以上LPR未调降。央行等三部门联合推动“认房不认贷”并纳入“一城一策”工具箱,推动二手房成交小幅回暖。

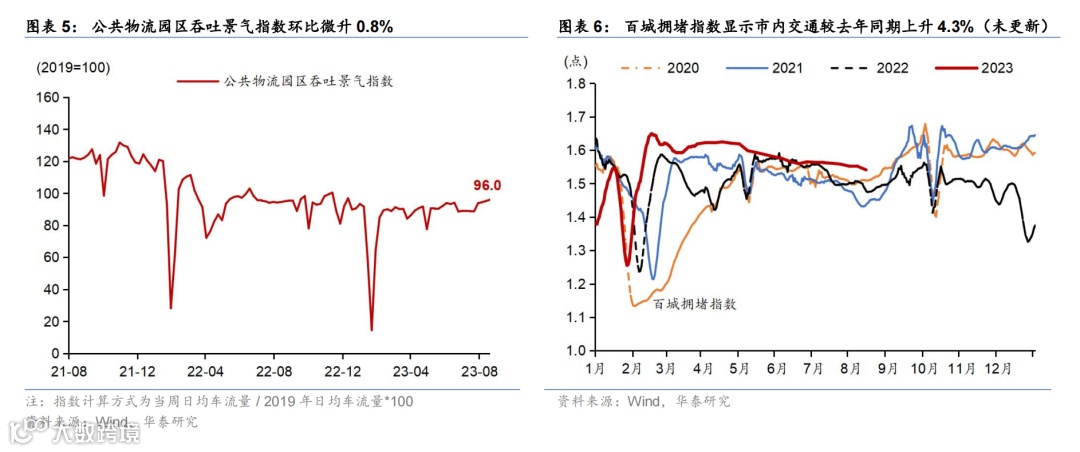

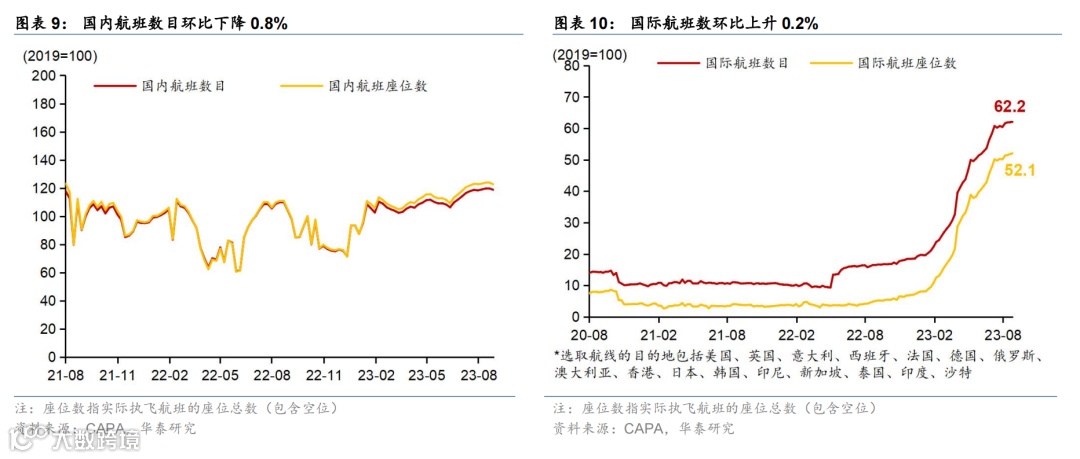

工业生产季节性回升,土地和商品房成交同比增速改善。暑期居民出行保持活跃:18城地铁客运量环比微降0.6%,高于21/22年同期45.6%/39.7%;国内航班数环比微降0.8%、国际航班数环比微升0.2%,分别为2019年均值的122.6%/62.2%。上周电影票房环比-2.9%,同比+135.8%;8月14-20日,乘用车销量环比+5.7%、同比增长2.9%。物流景气度回暖,公路整车货运流量/物流园吞吐指数分别环比回升0.5%/0.8%。工业生产指标大多回升:焦化/半钢胎企业开工率分别环比走高0.6/0.1个百分点,但高炉开工率环比-0.7pct。此外,8月中旬粗钢产量环比+1.1%、同比增长达8.9%;同时螺纹钢、铜、煤炭库存均环比下行。地产成交略有改善:30城商品房成交面积同比降幅收窄至18.3%,一、三线城市商品房成交面积环比季节性上行;26城二手房成交面积同比从上周的-11.3%转正至1.1%;8月14-20日,土地成交面积同比回落近4成。

国际油价小幅回落,中游化工品价格上行,农产品价格微升。上周布伦特油价环比微跌0.4%至84.5美元/桶。国内螺纹钢价格环比下行0.1%,但铜价格环比上涨0.8%。中游化工品价格整体上行,氯化钾/聚乙烯/尿素价格环比走高7.6%/1.6%/0.4%。运价仍处低位,BDI/CCFI指数低于去年同期11%/69.2%。农产品价格方面,上周猪肉价格环比小幅上行0.1%,农产品价格指数环比上行0.3%。

银行间流动性仍偏紧,人民币兑美元汇率与前一周基本持平。短期资金面仍偏紧,上周银行间利率总体上行,其中R007/DR007分别环比上行10.4/2.8个基点。收益率曲线平坦化:1年期国债收益率环比升7个基点、10年期国债收益率小幅上行1个基点;企业债收益率长端整体下行。融资方面,上周信用债净发行量转正,海外债、地产债发行额及股权融资额均环比回落。汇率方面,人民币兑美元汇率基本持平,较一篮子货币微升0.2%。

上周主要宏观数据与事件回顾

数据:1)8月21日,央行将1年期LPR下调10个基点,而5年期以上LPR未调降;2)7月财政扩张力度有所回升,一般公共预算+政府性基金合并收入同比增速回正至0.2%(v.s.6月-0.6%),而一般公共预算+政府性基金合并支出同比降幅收窄3.6个百分点至-12.7%。事件:1)8月25日,国常会审议通过的《关于规划建设保障性住房的指导意见》指出推进保障性住房建设有利于扩大有效投资;2)8月25日,央行、住建部和金融监管总局推动落实购买首套房贷款“认房不认贷”,并将此项政策工具纳入“一城一策”工具箱。

本周宏观主要观察点

重点关注本周四(8/31)将公布的8月制造业及非制造业PMI数据。

风险提示:稳增长政策执行力度低于预期、地产需求超预期走弱。

02 投资、库存及地产周期

03 价格指标及通胀变化

本文摘自2023年8月27日发表的《政策宽松推动二手房成交小幅回暖》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

吴宛忆 联系人 SAC No. S0570122090215

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!