如果您希望第一时间收到推送,别忘了加“星标”!。

如果您希望第一时间收到推送,别忘了加“星标”!。

核心观点

一周概览

上周居民出行指标高位回落,清明节单日旅游出行人次同比上升22.7%;工业生产总体持续回暖,地产成交增长有所回撤但仍保持同比高增长。同时,土地市场回暖。3月中国外汇储备环比上升1.6%至3.18万亿美元。本周将发布3月CPI、PPI,金融及贸易数据。

高频经济活动跟踪

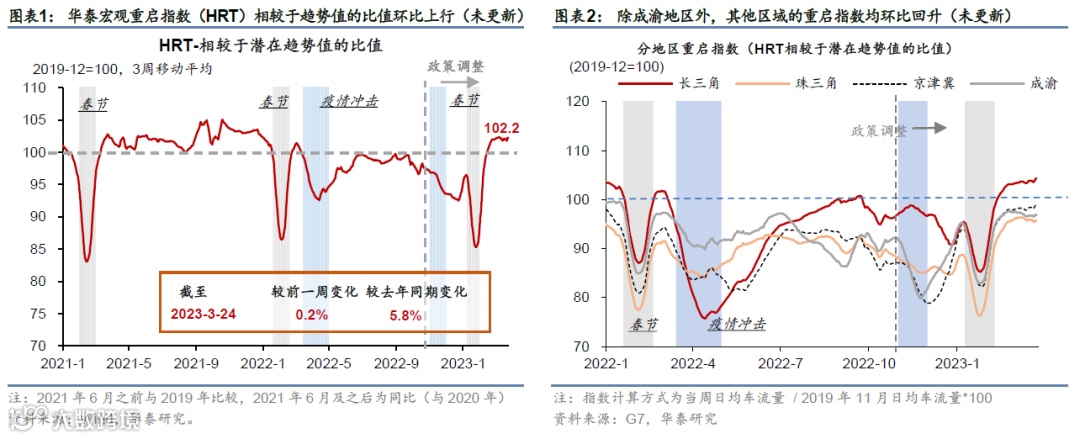

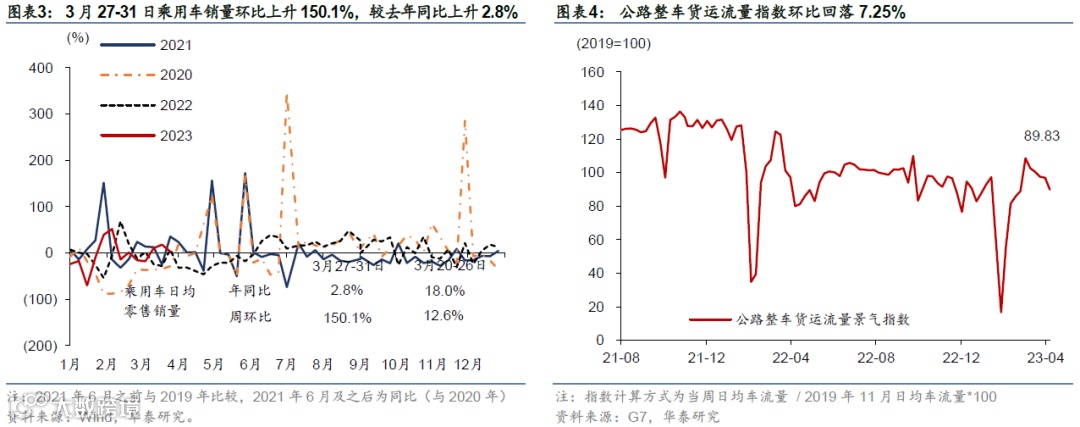

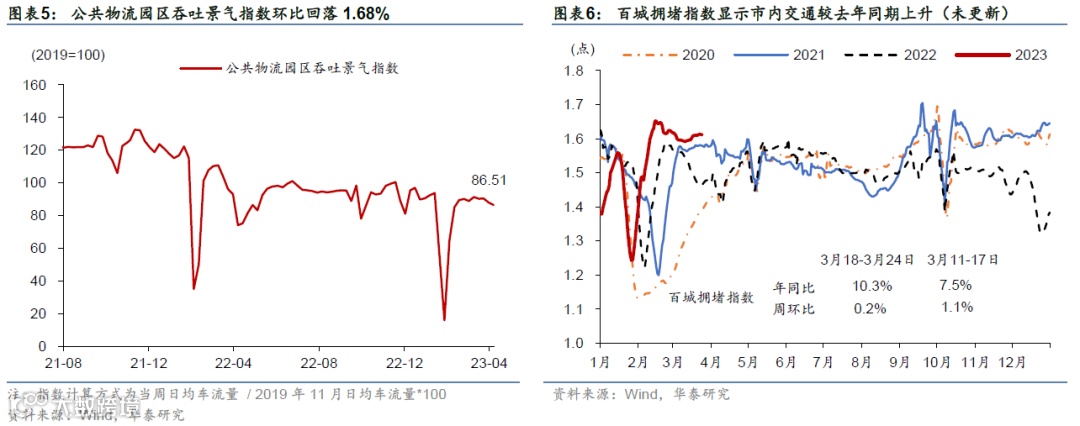

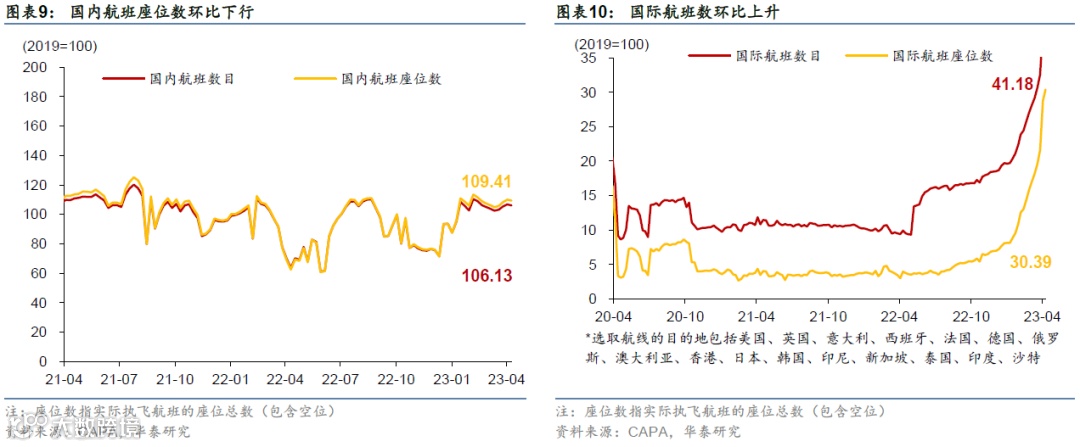

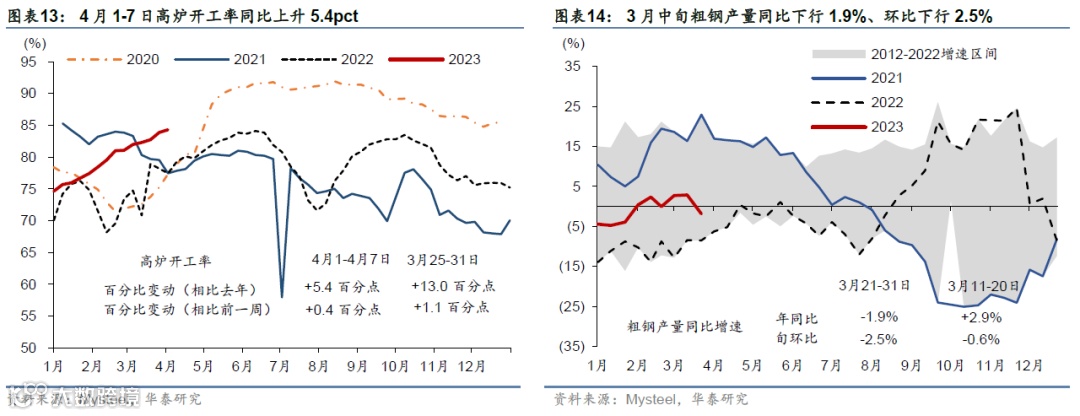

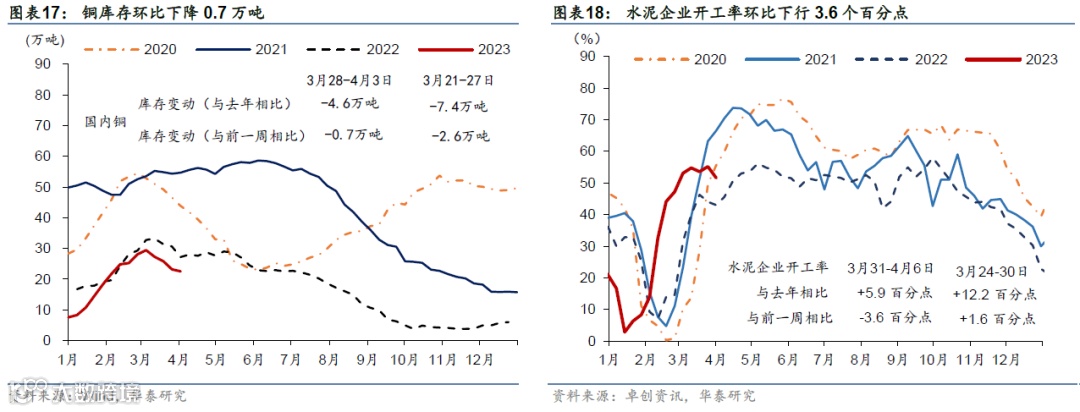

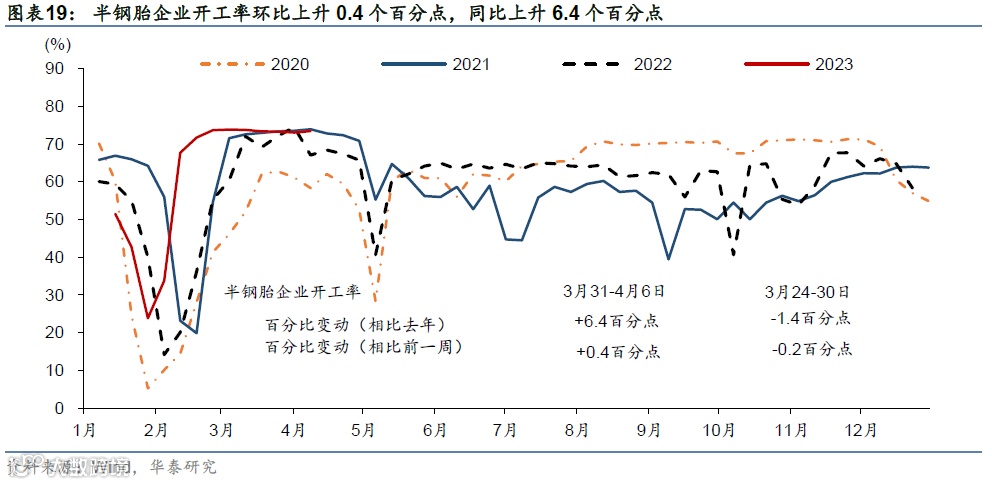

上周居民出行指标高位回落,但由于去年清明为周二,易形成长周末,所以周度同比数据不完全可比。总体而言,消费指标仍较为活跃,工业生产持续回暖;商品房成交高位下行。上周居民出行活跃度高位回落:18 城地铁客运量环比回落 1.8%,但同比增速仍达到76%;国内航班数环比下行0.7%,同比大幅上行51.7%,国际航班数恢复至2019年均值的41.2%。物流指标持续回落:全国整车货运流量景气指数和公共物流园区吞吐景气指数分别环比下行7.3%和1.7%,但同比高于去年(12.3%/16.8%)。消费方面,上周电影票房环比上行 13.9%,为去年同期4.3倍;3月27-31日,乘用车销量环比大幅上行150.1%,但同比增速从前一周的18.0%放缓至2.8%。工业生产总体持续回升:上周半钢胎/高炉/焦化开工率环比分别上行0.4/0.4/0.8个百分点。但建筑钢材成交量环比下行 6.8%,水泥企业开工率环比下行3.6个百分点。地产方面,新房成交增长率有所回撤但仍在高位:上周 30 城商品房成交面积环比回撤31.5%,但较去年上行5成有余;3月27-4月2日,百城土地成交面积环比上行30.7%,同比增速走阔至51.2%。

价格指标及变化

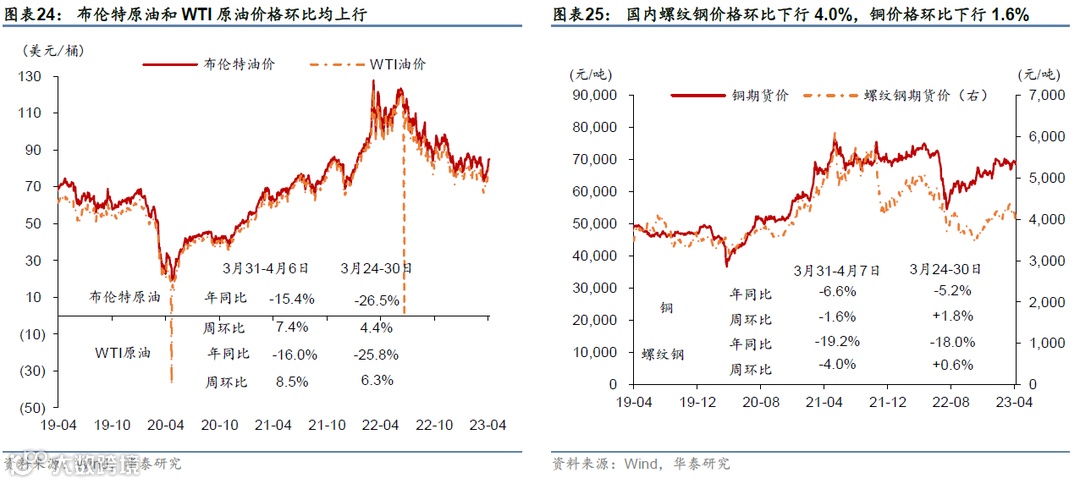

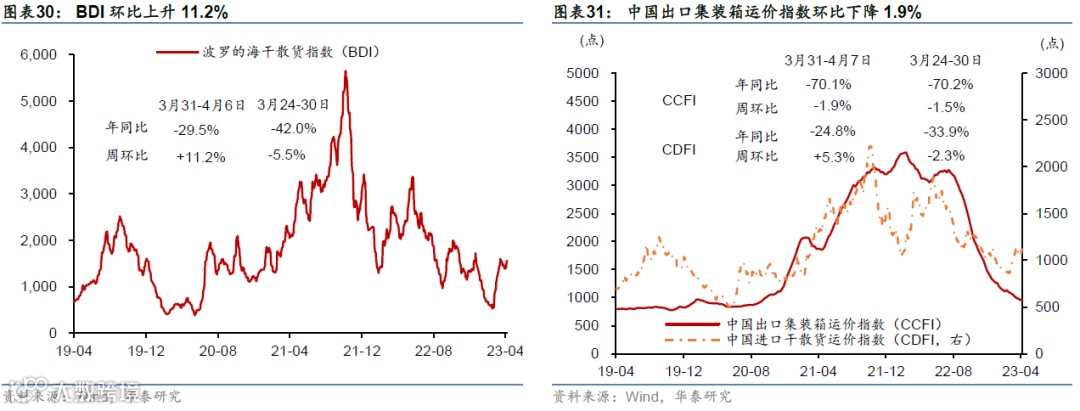

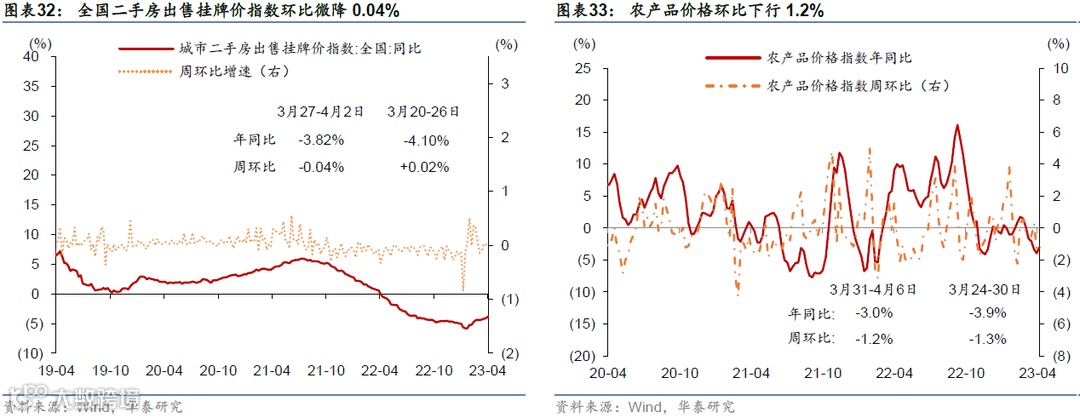

国际油价持续上行,国内原材料价格走势分化,猪肉价格和农产品价格持续回落。布伦特油价环比上行7.4%至 85.1美元/桶,油价或受OPEC减产边际提振。上周国内螺纹钢/铜、水泥价格环比回落4.0%/1.6%/0.7%,中游化工品价格表现分化,上周氯化钾/尿素价格分别环比下行3.1%/4.5%,但丁苯橡胶价格环比上行1.8%。运价指数仍处低位,上周出口集装箱运价指数环比下行1.9%;波罗的海运价指数环比上行11.2%,同比较去年下行近3 成。猪肉价格环比回落 1.1%,农产品价格指数环比降幅收窄至1.2%。

金融市场及资金成本变化

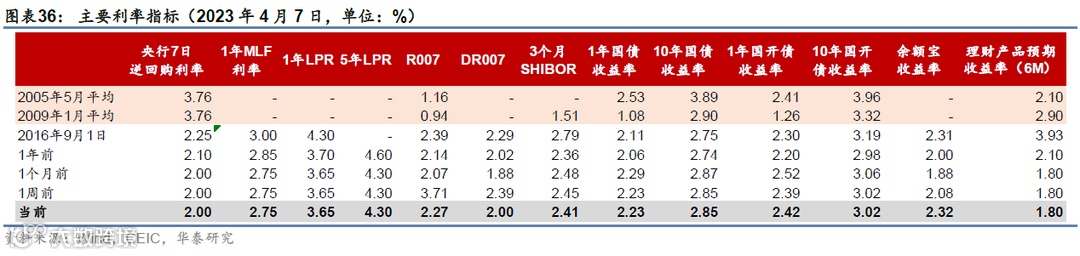

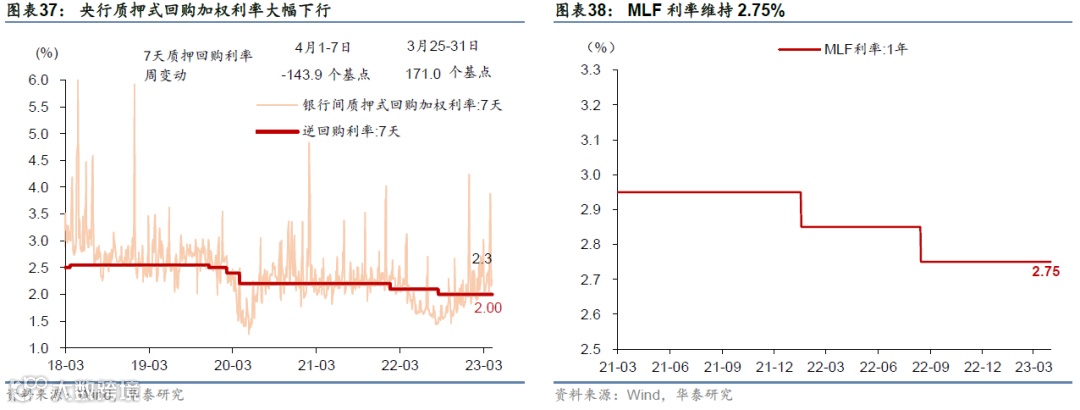

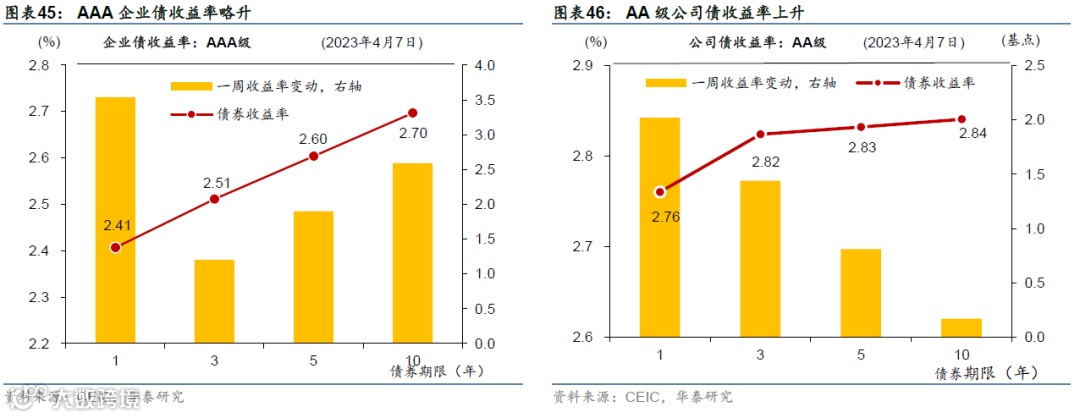

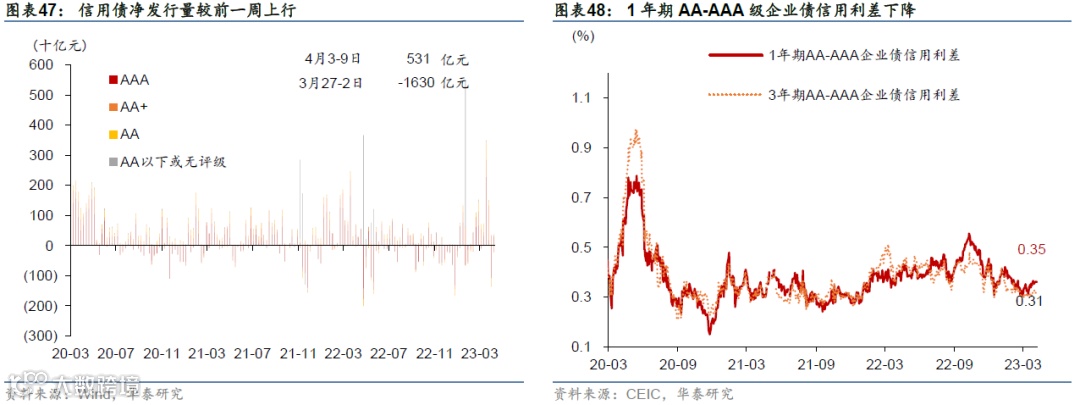

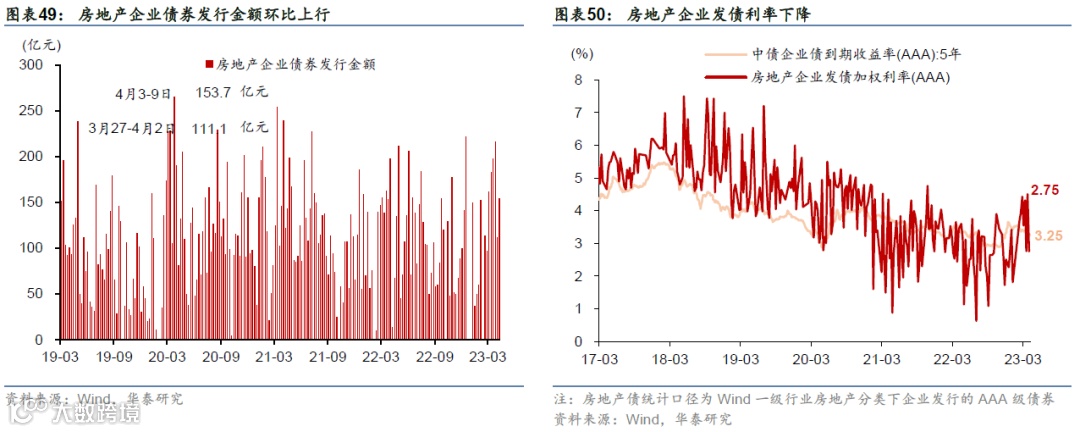

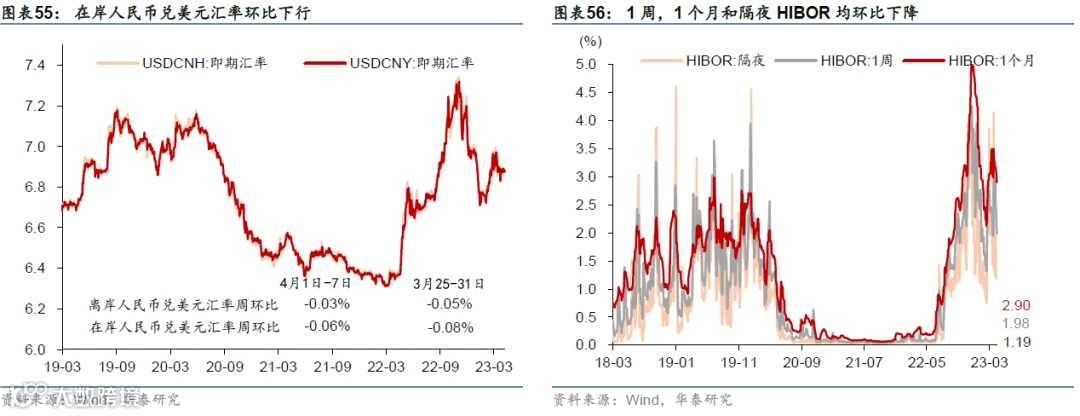

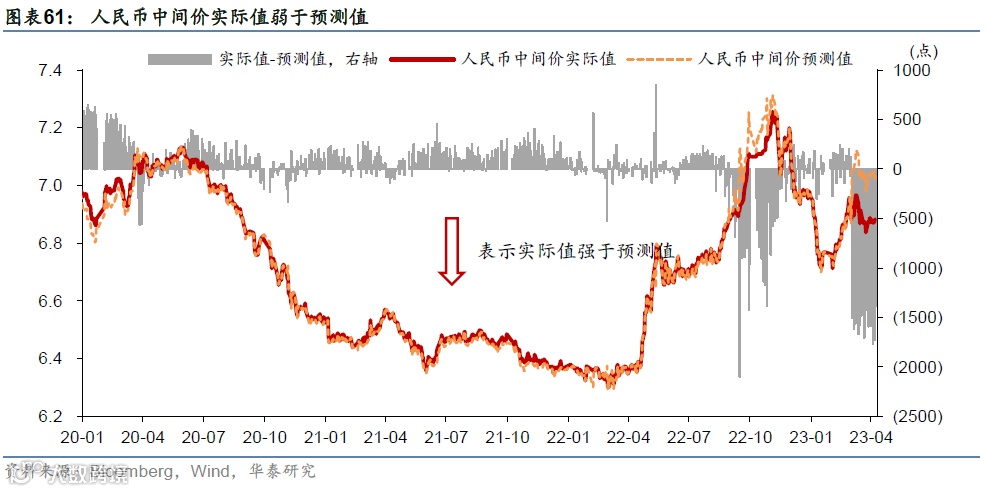

上周银行间利率回落,人民币兑美元汇率小幅回撤。R007 /DR007分别下行144/39个基点,同业存单利率环比下行7bp,企业债收益率上行。1年和10年期国债收益率分别小幅下行0.5个基点和0.6个基点,收益率曲线趋平。融资方面,上周股权、海外债信用债和地产债融资额均环比上行。汇率方面,人民币兑美元汇率环比下行 0.1%,对一篮子货币汇率升值0.1%。

上周主要宏观数据与事件回顾

3月外储水平环比上升507亿美元至3.18万亿美元,主要受美元走弱和资产价格上涨共同影响。清明节假期国内旅游出游2376.6万人次,国内旅游收入65.2亿元,分别较2022年同期上升22.7%/29.1%。上周法国总统马克龙访华,中法签署联合声明,两国共36家企业签署制造业、绿色、新能源、创新等领域18项合作协议。

本周宏观主要观察点

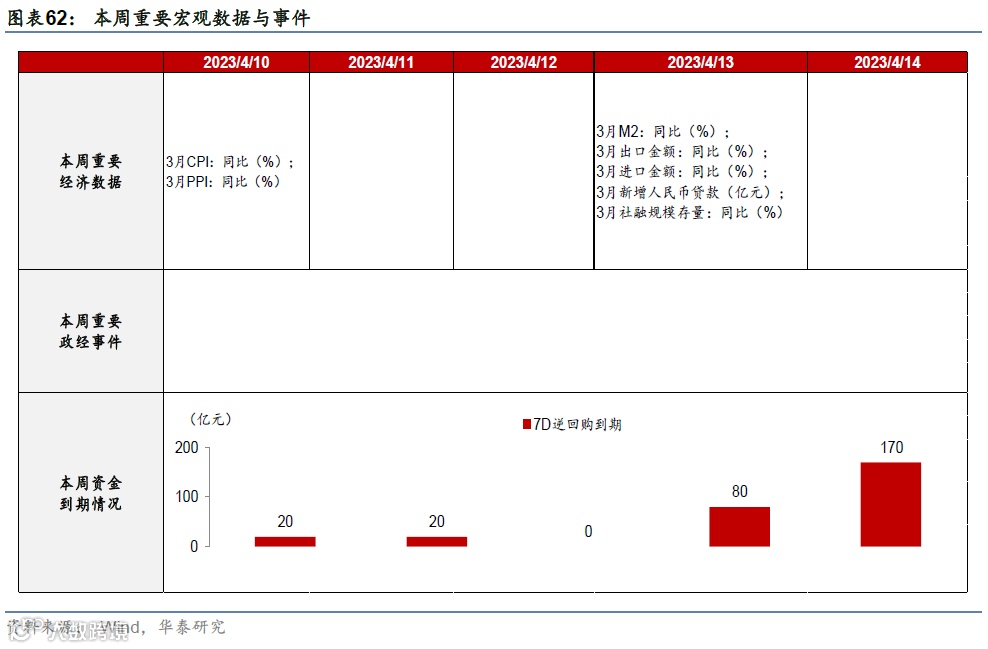

本周将发布3月CPI、PPI,金融及贸易数据。我们预计3月CPI同比略回升、PPI或将下行至-2.0%;预计3月新增贷款3.25万亿元,社融约4.5万亿元;进口降幅或收窄至-3%,而出口同比增速可能小幅回落至-7%。

风险提示:海外需求超预期走弱,稳地产政策不及预期。

主要图表

01 消费活动跟踪

02 投资、库存及地产周期

03 价格指标及通胀变化

04 利率、汇率及金融市场环境

05 宏观政策指标跟踪

文章来源

本文摘自2023年4月9日发表的《清明出行活跃,土地市场初现暖意》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

吴宛忆 联系人 SAC No.S0570122090215

周子衿 联系人 SAC No. S0570121120091

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!