如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

美国1月通胀数据略超预期——CPI环比回升0.5%,与彭博预期一致(12月+0.1%),同比增速从12月的6.5%回落至+6.4%,略高于一致预期的6.2%。CPI环比增速再度回升主要是因为能源和核心商品价格上行以及权重调整。核心CPI环比增速持平于0.4%,与彭博预期一致,同比增速从5.7%回落至5.6%,略高于预期的5.5%。CPI数据公布后,美债长短端均小幅上行,美元指数微跌,加息预期回升——2年期和10年期美债收益率分别上行9bp和5bp至4.60%和3.75%,美元指数103.3下跌至103.1,市场预期的美联储加息终点上升8bp至5.27%。

摘要

美国1月CPI点评

美国1月通胀数据略超预期——CPI环比回升0.5%,与彭博预期一致(12月+0.1%),同比增速从12月的6.5%回落至+6.4%,略高于一致预期的6.2%。CPI环比增速再度回升主要是因为能源和核心商品价格上行以及权重调整。核心CPI环比增速持平于0.4%,与彭博预期一致,同比增速从5.7%回落至5.6%,略高于预期的5.5%。CPI数据公布后,美债长短端均小幅上行,美元指数微跌,加息预期回升——2年期和10年期美债收益率分别上行9bp和5bp至4.60%和3.75%,美元指数103.3下跌至103.1,市场预期的美联储加息终点上升8bp至5.27%。

1月能源和食品通胀均加速,是CPI反弹的主要驱动因素。能源CPI环比上涨2.0%(12月-3.1%),主要是因为1月布伦特原油均价从12月均价81.3美元/桶回升3.2%至83.9美元/桶。背后反映了1月以来美欧深衰退风险下降以及中国经济的快速回暖。此外,食品CPI环比上涨0.5%(12月0.4%)。

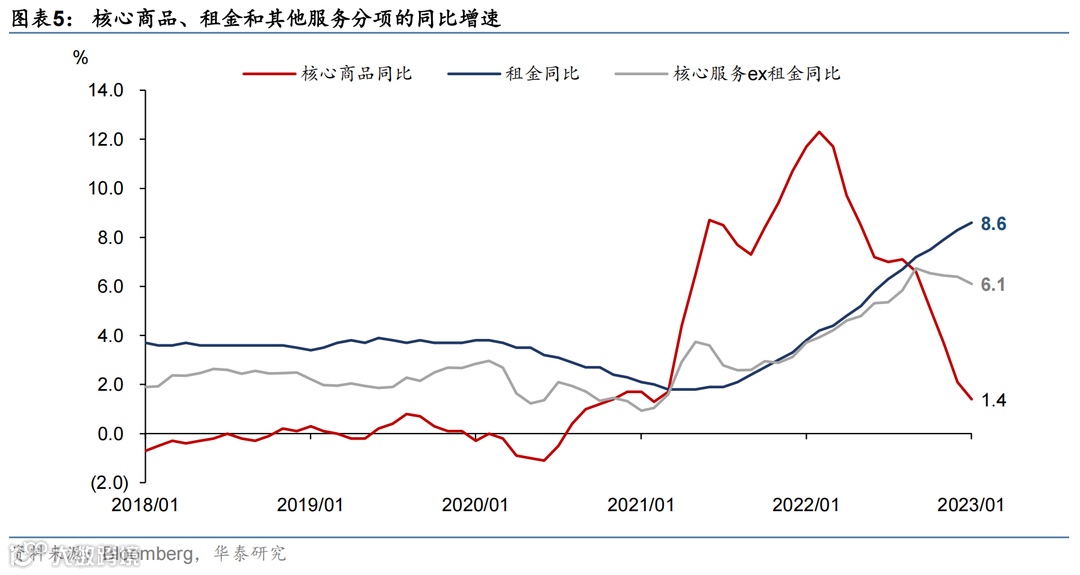

核心商品通胀环比连续3个月回落后,再次出现回升。1月核心商品环比上涨0.1%(12月-0.1%),其中药品、服装、家具通胀再次加速,1月环比增速分别为1.2%、0.8%、0.5%。二手车环比下降1.9%,与12月基本持平。领先2个月的Manheim二手车价格指数1月环比上涨2.5%,指示二手车环比增速未来也将出现反弹。核心商品通胀再次回升反映1月耐用品消费仍有韧性。

核心服务分项环比上涨0.5%,略低于12月的0.6%。其中,租金分项环比上涨0.7%,相对前值(0.8%)小幅回落;鲍威尔此前多次提及的剔除租金的核心服务分项环比上涨0.26%,相对前值(0.35%)有小幅回落。往前看,由于美国房价同比增速已见顶,且租金的高频指标也出现回落,我们预计CPI房租分项或于今年2季度见顶(参见《解析海外地产下行周期的宏观影响》,2023/01/12),而剔除租金的核心服务分项取决于工资增速前景。

1月通胀和核心通胀数据再度上行,耐用品消费表现韧性,且房租等“粘性通胀”未明显减速,凸显中长期“需求韧性”和“通胀快速回落”难以两全。我们预计,2023年上半年通胀有望维持回落趋势,但通胀难以在2023年下半年回到2%。在当前核心商品通胀再度回升的情况下,美国下半年通胀快速回落的可能性下降。此外,劳工市场供不应求能否有效缓解、中国复苏对全球需求提振和通胀“溢出”也是后续美国核心通胀能否持续下降的关键边际变量。

往前看,美联储或将维持25bp的加息节奏,加息终点在5%以上。美联储对目前“软着陆”概率上升、但通胀下行的短期局面持“乐见其成”的态度。然而,二季度后通胀走势仍有不确定性。所以,美联储并未宣布货币紧缩周期结束,未来政策利率路径取决于增长和通胀数据的表现。受制于美国劳工荒和中国经济重启,2023年下半年美联储不具备降息条件,若通胀反复,不排除联储立场再次出现一定范围内的反复。

风险提示:劳工市场紧张超预期;通胀粘性大于预期。

文章来源

本文摘自:2023年2月15日发布的《消费韧性推动美国核心通胀略超预期》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 PhD SAC S0570122120062

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!