如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

海外一周概览

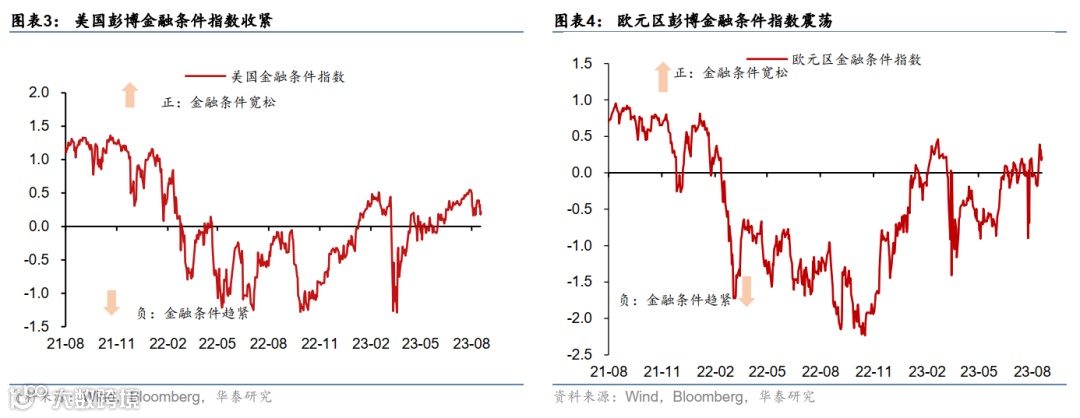

上周美国零售和新屋开工数据超预期,经济保持韧性;7月美联储纪要整体偏鹰派;10年期美债收益率一度触及4.3%,美元上涨、美股下跌,金融条件整体收紧。关注8月24日-26日杰克逊霍尔会议鲍威尔的发言。

高频经济数据

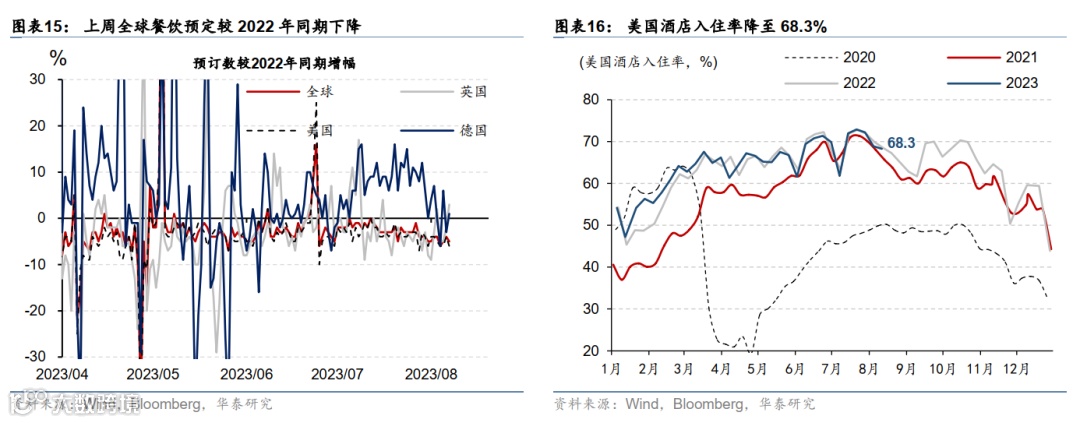

高频数据显示,全球出行季节性降温,美国消费数据小幅升温。全球航班数量季节性环比下降0.4%,商务航班环比下降0.3%;美国TSA安检人数环比上升3.9%,但纽约地铁客运量环比下降0.7%。美国酒店入住率较前一周下降0.6pct至68.3%。截至8月6日,美国总消费指标环比上升,休闲娱乐、酒店餐饮、医疗、零售分项均上行。

上周主要宏观数据

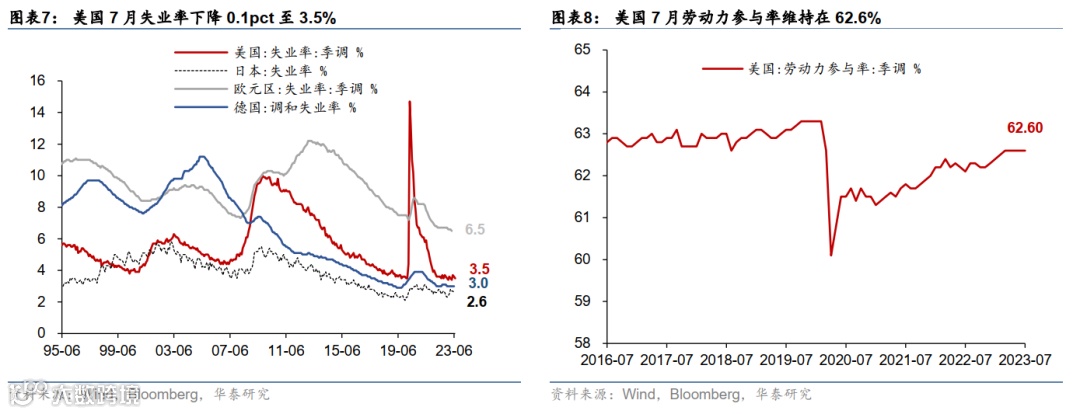

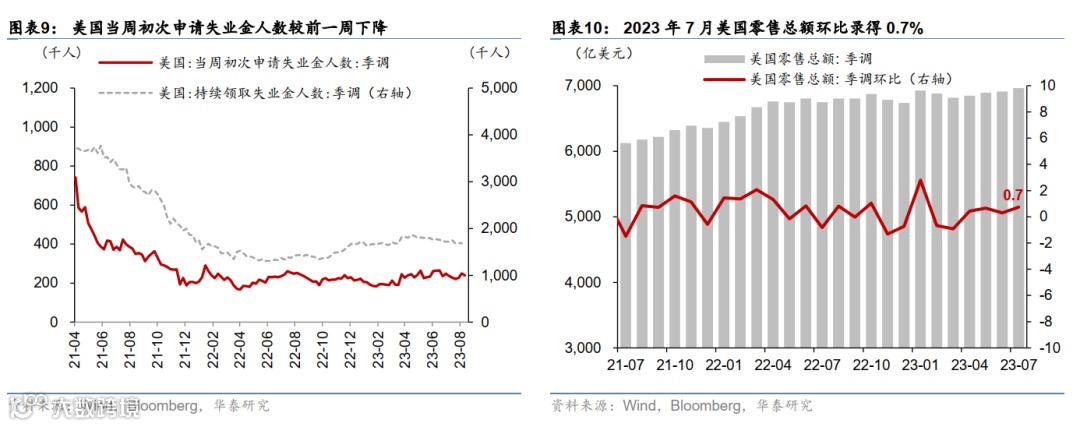

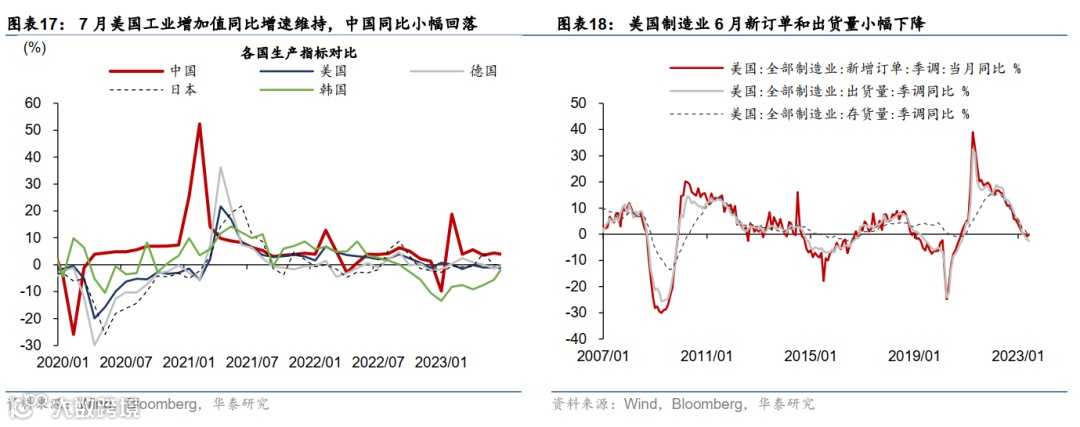

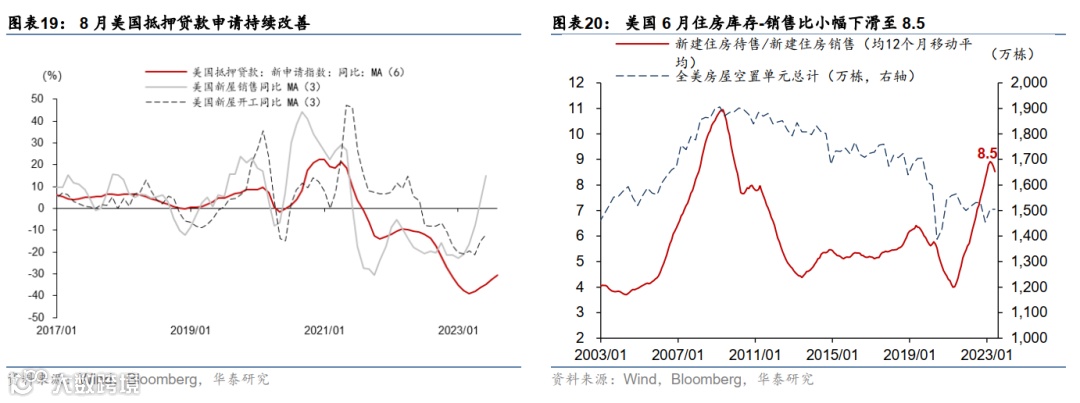

美国消费保持韧性,新屋开工数据好于预期。亚特兰大联储的GDP Now对美国三季度的GDP季比折年增速预测从5%上调至5.8%。美国消费韧性仍存、地产及餐饮加速。美国7月零售环比录得0.7%,高于彭博一致预期(0.4%)和6月的0.3%,同比增速回升1.6pct至3.2%,剔除汽车和汽油的核心零售环比为+1.0%,高于彭博一致预期和前值(0.4%),同比增速回升1.3pct至5.3%。从分项来看,建材环比上行2.2pct至0.7%;餐饮类消费走强,食品店(+0.8%,较6月上升1.2pct)和饭店(+1.4%,上升0.6pct)环比均回升。美国地产数据改善。美国7月新屋开工环比3.9%,高于彭博一致预期的1.1%。

政策动态

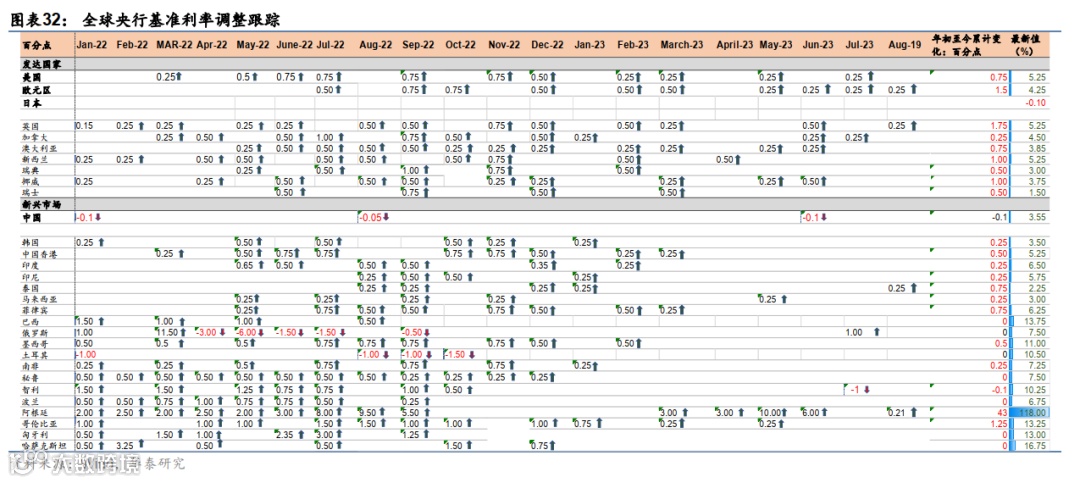

7月联储会议纪要以及官员表态立场偏鹰派。通胀方面,大多数与会者认为通胀有上行风险,可能需要货币政策进一步紧缩;加息方面,绝大部分与会者支持7月加息,一致认为之后的决策依赖于整体数据表现;缩表方面,多名与会者指出,联储即使降息也未必停止缩表。明尼阿波利斯联储主席卡什卡利表示,尚未准备好宣布加息进程已经完成,并提倡“大幅加强”银行资本金监管。

金融市场

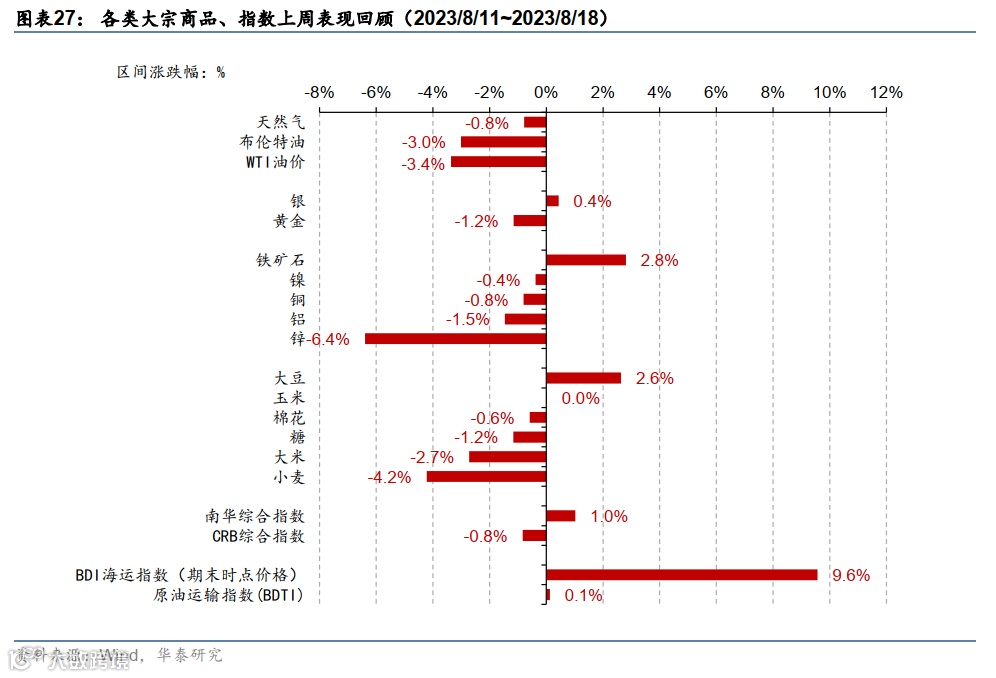

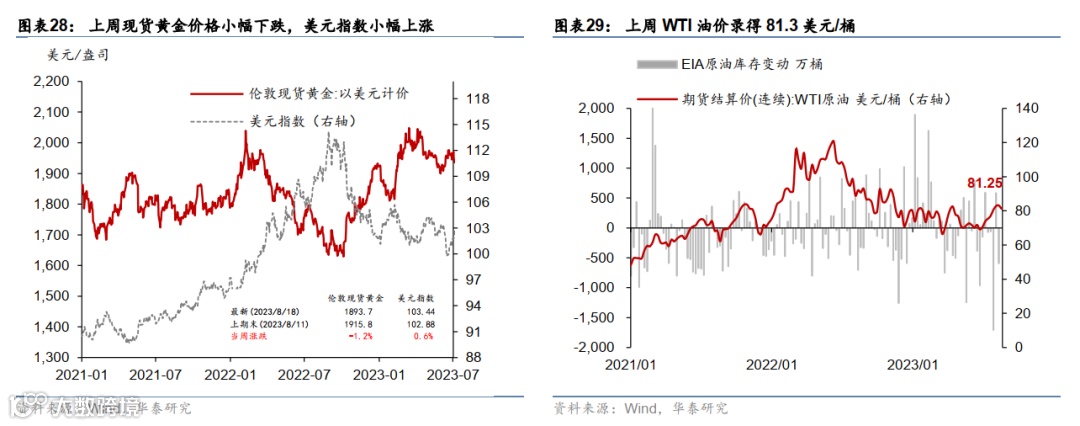

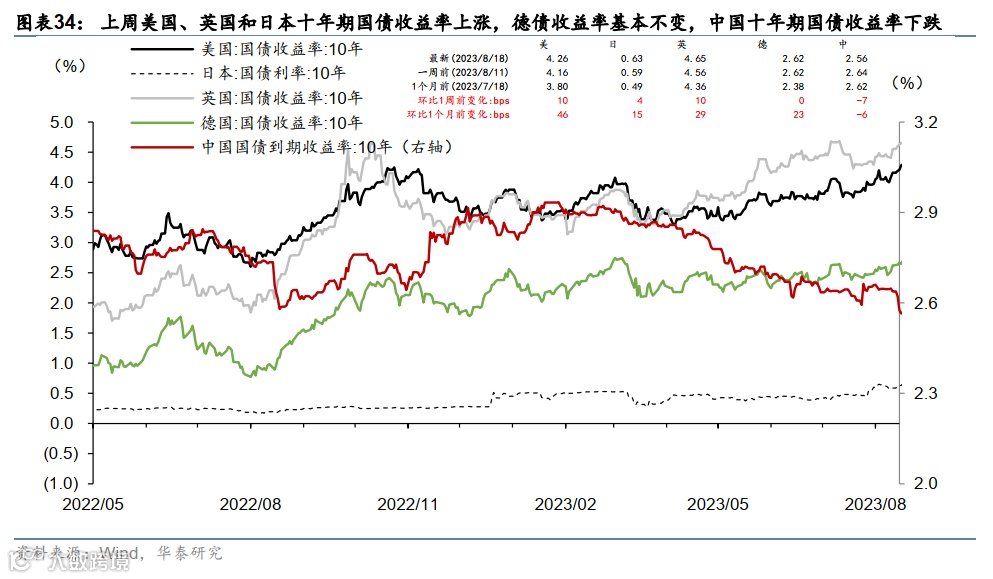

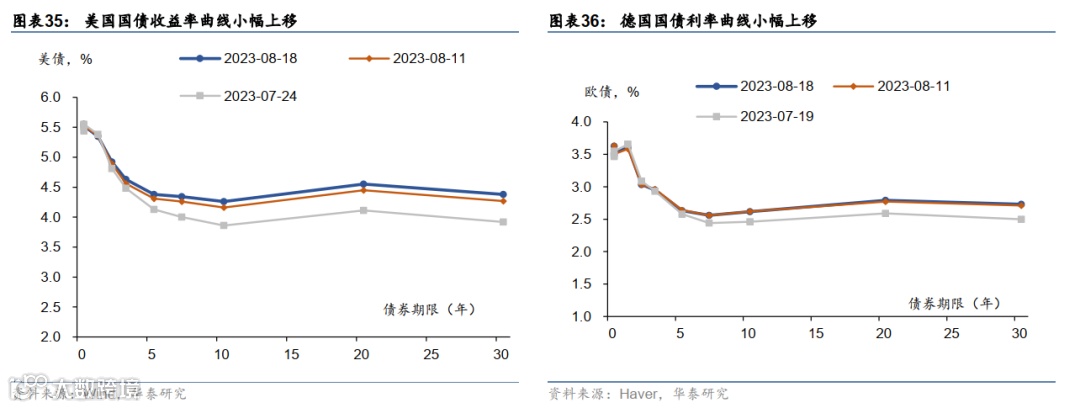

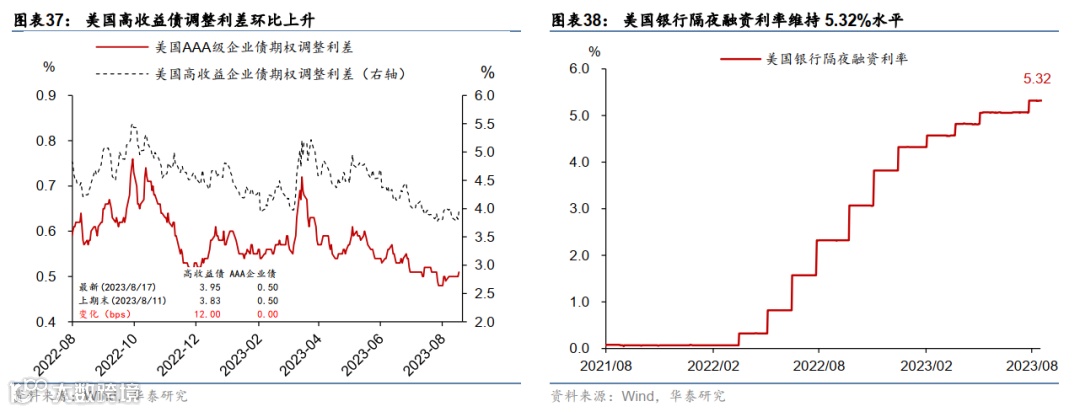

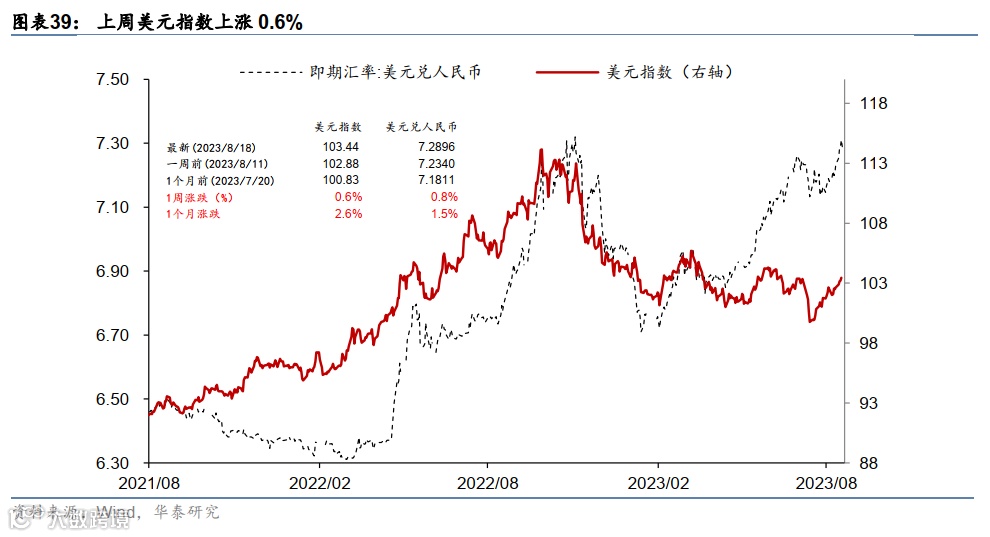

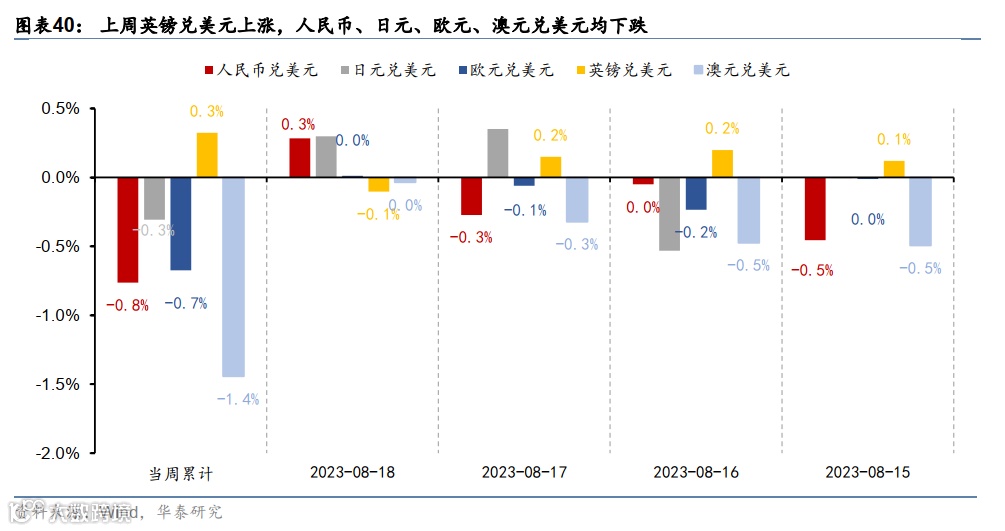

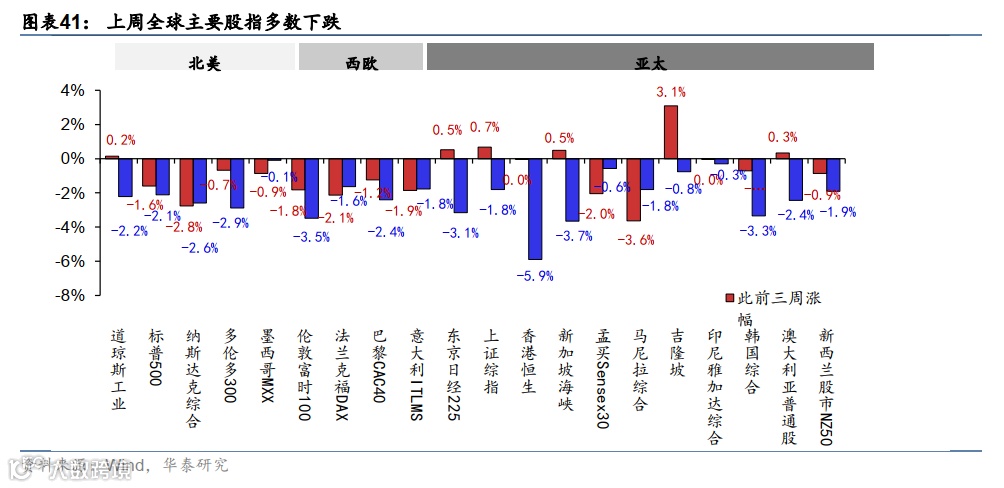

美债收益率曲线上移,美元走强,美股下跌,大宗商品价格涨跌互现。经济韧性,叠加美债供应压力下,上周美债收益率曲线进一步上移:10年期美债收益率一度触及4.3%,创2007年以来新高,全周2年期和10年期美债分别上升3bp和10bp至4.92%和4.26%。德国2年期和10年期国债收益率周四一度跟随美债上行6bp和8bp,周五在避险情绪推动下,回落至3%和2.6%,全周变动不大。经济韧性以及美债收益率上升推动下,美元指数全周上涨0.6%至103.4,而日元贬值0.3%至145.4,美元兑人民币升值。纳斯达克、标普500以及道琼斯指数分别下跌2.6%和2.1%和2.2%。大宗商品方面,布伦特原油价格下跌3.0%至85.9美元/桶;金属价格分化,黄金(-1.2%)以及锌(-6.4%)跌幅居前,银价(0.4%)以及铁矿石(2.8%)涨幅领先;粮食价格涨跌互现,其中大豆(2.6%)涨幅领先,小麦(-4.2%)跌幅居前。

本周宏观主要观察点

8月24日-26日美联储将召开一年一度的杰克逊霍尔年会,本次会议主题为“全球经济的结构性变迁”。鲍威尔将于北京时间周五晚10:05发表演讲,关注其对中性利率以及未来货币政策前景的表态。

风险提示:美欧经济下行超预期;海外央行“鹰派”立场超预期。

主要图表

01 全球金融条件和领先指标一览

02 全球居民收入和消费活动高频指标

03 全球制造业、地产、外贸指标追踪

04 全球主要商品及航运价格监测

05 海外央行跟踪

06 资产价格:利率、汇率、全球股市

利率

汇率

全球股市

文章来源

本文摘自2023年8月20日发表的《美元继续走强,十年美债触及4.3%》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197

胡昊 联系人 PhD SAC No. S0570122090198

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!