如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

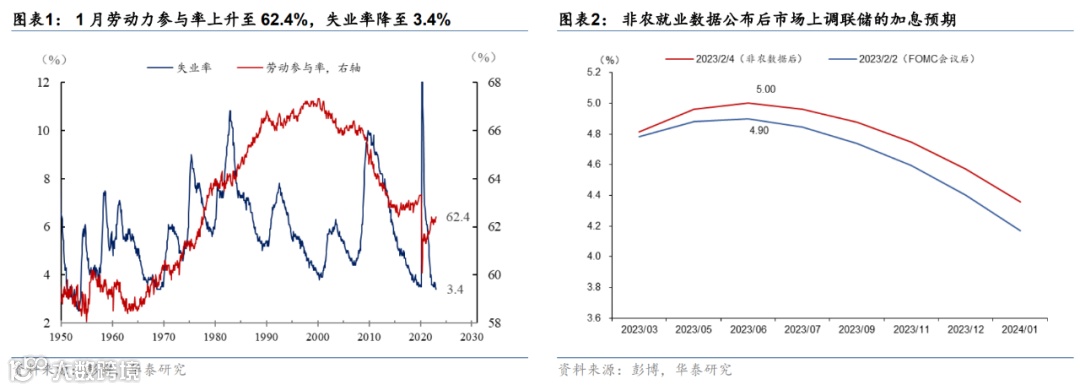

美国1月新增非农就业+51.7万人,大幅超过彭博一致预期的+18.5万人。劳动参与率回升0.1个百分点至62.4%,失业率下降0.1个百分点至3.4%,为近50年的低点,小时工资环比下降0.1个百分点至0.3%。大幅超预期的非农就业显示美国劳动力市场仍有较强韧性,经济硬着陆风险下降,同时也指示通胀粘性或超预期。

摘要

美国1月新增非农就业+51.7万人,大幅超过彭博一致预期的+18.5万人。劳动参与率回升0.1个百分点至62.4%,失业率下降0.1个百分点至3.4%,为近50年的低点(图1),小时工资环比下降0.1个百分点至0.3%。2022年12月新增非农就业终值较初值上修3.7万至26万。大幅超预期的非农就业显示美国劳动力市场仍有较强韧性,经济硬着陆风险下降,同时也指示通胀粘性或超预期。虽然2月FOMC会议联储表态偏鸽,但超预期的非农数据使得联储加息预期上升,美元上涨。劳工数据公布后,市场预期美联储加息终点上调10个基点至5%(图2),美元指数上涨0.7%至102.5,美国2年期国债收益率上升16bp至4.26%,10年期国债收益率上升14bp至3.53%。

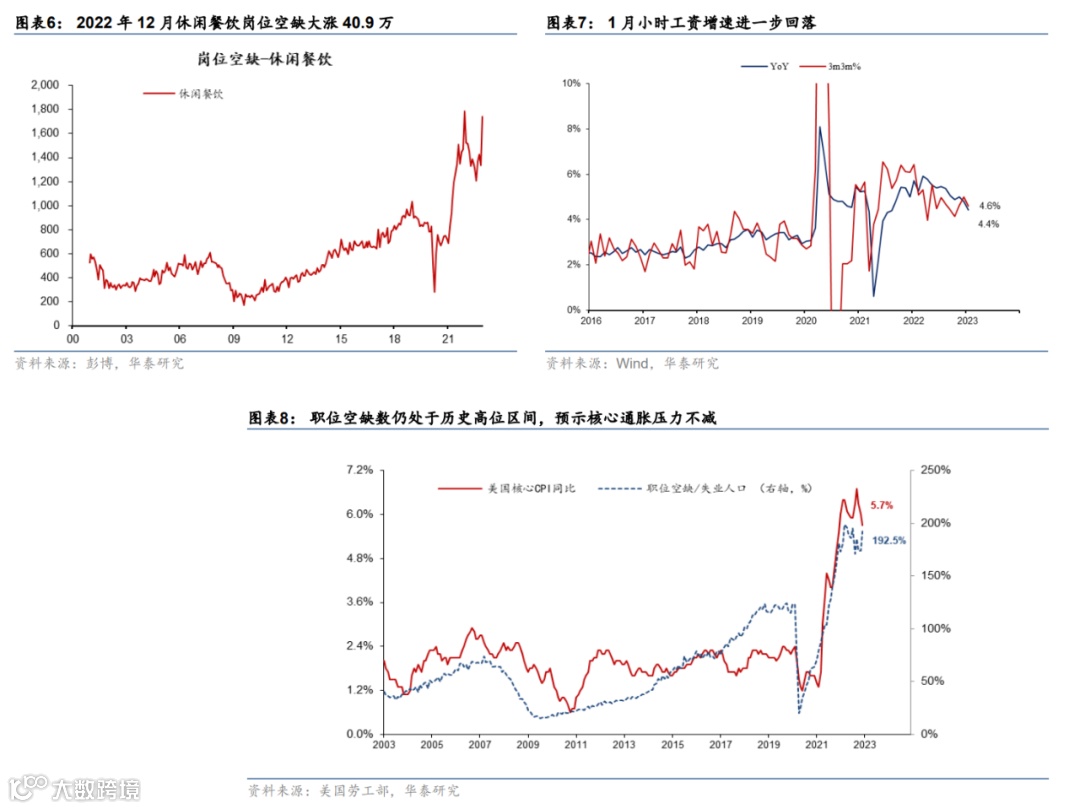

非农数据超预期不是因为技术性因素,而是反映美国服务业的较强复苏。剔除罢工影响,1月美国非农数据仍然高达45.9万;行业分类调整(NAICS 2022)只会影响新增非农就业在不同行业的分布,不影响新增非农就业的总量;1月季节因子低于2022年1月及历史平均,不是非农超预期的原因(图表4)。我们认为,1月新增非农就业大超预期的背后是圣诞节假期美国服务业的快速复苏。2022年圣诞节是美国走出疫情后的第一个圣诞节假期,受疫情拖累的休闲餐饮等服务业出现明显复苏。从新增非农就业的行业分布来看,休闲餐饮、教育医疗贡献最大,合计达到23.3万(图表3);从Open table餐饮上座率来看,2022年圣诞节期间要明显高于2021年圣诞节期间(图表5);从岗位空缺来看,2022年12月休闲餐饮行业岗位空缺大幅上升40.9万,接近历史最高水平,背后可能是企业为应对假期需求上升而大规模招聘(图表6)。此外,1月ISM非制造业PMI跳升至55.2,显著超过预期的50.4,也证实美国服务业出现较强复苏。

小时工资环比增速从0.4%放缓至0.3%,符合彭博一致预期,但劳动力短缺指示工资放缓趋势或不可持续。1月小时工资同比增速回落至4.4%,而3个月季比折年增速回落至4.6%,工资增速整体维持回落态势(图表7)。但是失业率以及岗位空缺均显示劳动力短缺仍然较为严峻,工资增速后续或面临上行压力。2022年12月岗位空缺数超预期上升,岗位空缺人数与失业人口之比为192.5%,接近历史高点,大幅高于2005-2019年平均水平58.1%。值得重申的是,这一指标是对核心CPI预测效果较好的指标(图表8),也是美联储重点关注的通胀领先指标。

往前看,美国劳工荒短期难以快速改善,我们维持联储3月大概率加息25个基点,加息终点在5%以上的判断。低失业率以及高企的职位空缺显示美国劳工荒缓解较慢。受制于劳动供给结构性下降和劳动市场错配难以完全消除的影响,美国劳工市场重返供需平衡、工资增长回落至趋势水平可能需要等到今年四季度(参见《美国劳工荒何时能缓解》,2023/1/2)。近期硬着陆风险下降,通胀回落使得美联储放缓加息步伐、进入观察期以评估加息的影响,数据是美联储未来货币政策的主要决定因素。但1月51.7万非农就业数据对美联储是个提醒,过早放松可能导致通胀再次冲高。我们预计,美联储3月大概率加息25个基点,若新增非农就业维持在高位,工资和通胀再度回升,或者中国防疫政策优化,经济恢复,并通过大宗商品和汇率渠道再度推升美国通胀,则美联储将重启加息,加息终点在5%以上(参见《联储如期加息25基点,数据决定未来》,2023/2/02)。

风险提示:美国薪资增长粘性超预期;美联储鹰派超预期。

文章来源

本文摘自:2023年2月4日发布的《1月美国非农新增就业大超预期》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 SAC S0570122120062

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!