如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

美国4月零售消费点评

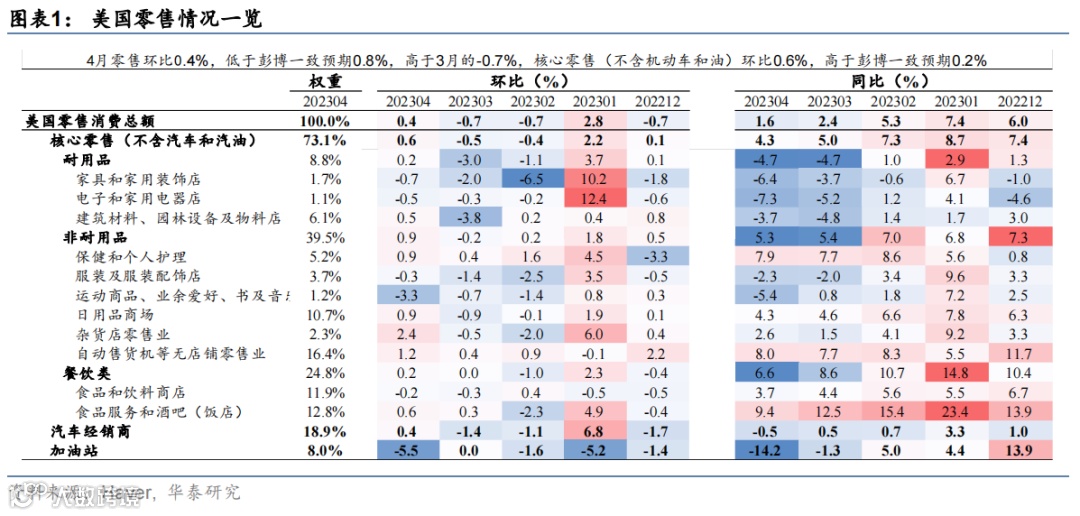

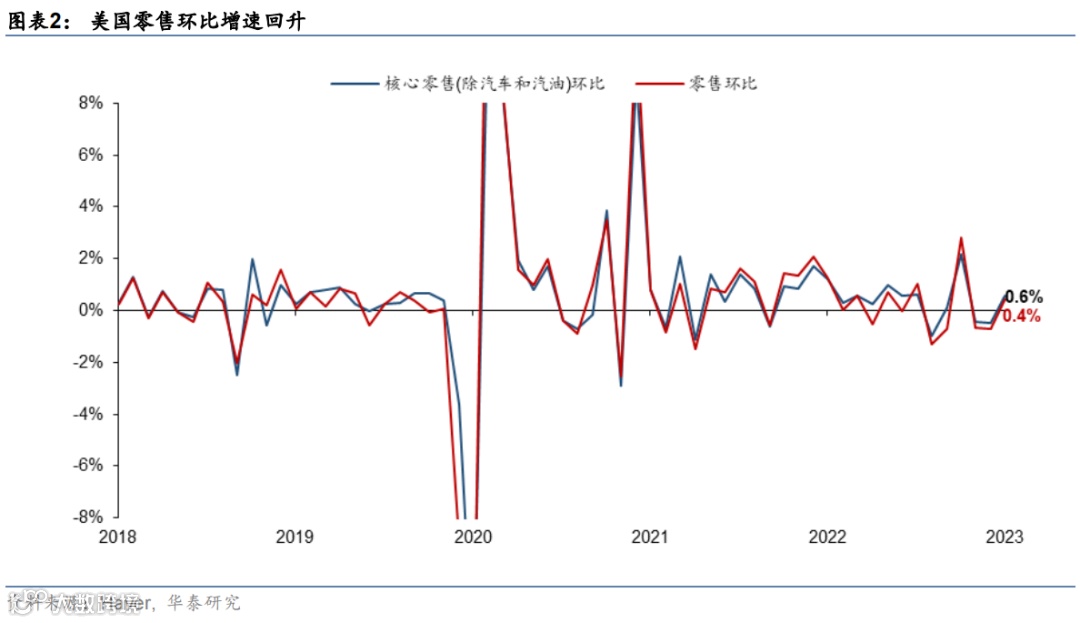

美国4月零售环比录得0.4%,低于彭博一致预期0.8%。前值修正为-0.7%,同比增速下修0.8pct至1.6%。剔除汽车和汽油的核心零售环比为+0.6%,高于彭博一致预期的0.2%,同比增速下降至4.3%。4月美国零售消费环比反弹幅度不及预期,家具、电子、文体娱乐用品等可选消费减速。零售数据发布后市场反映较为平淡,截至北京时间晚上9:30,美元指数基本持平于102.4、美国2年期和10年期国债收益率分别上行3bp和4bp至4.04%和3.54%,市场预期联储23年末降息64bp,变动不大。

耐用品消费环比反弹,但主要是因为3月建材零售的低基数。4月美国耐用品零售消费环比录得+0.2%,高于3月的-3.0%,但3个月季环比折年为-14.9%(3月-2.1%),显示耐用品消费总体处于下行区间。从分项来看,建材消费转正至0.5%,但主要是因为3月低基数;家具和电子产品连续3个月下滑,4月环比分别录得-0.7%和-0.5%。

非耐用品和餐饮类零售消费回升。4月非耐用品零售消费环比录得+0.9%,高于3月的-0.2%。从分项来看,杂货店(+2.4%)、自动售卖机(+1.2%)、日用品(+0.9%)等环比回升;服装(-0.3%)跌幅收窄,仅运动商品(-3.3%)跌幅加深。餐饮类中,食品饮料商店环比持续回落,但饭店等消费环比小幅回升。另外,受二手车零售价格回升影响,4月美国汽车经销商零售消费环比增速回升至0.4%,但4月美国出行降温导致加油站零售消费环比录得-5.5%。

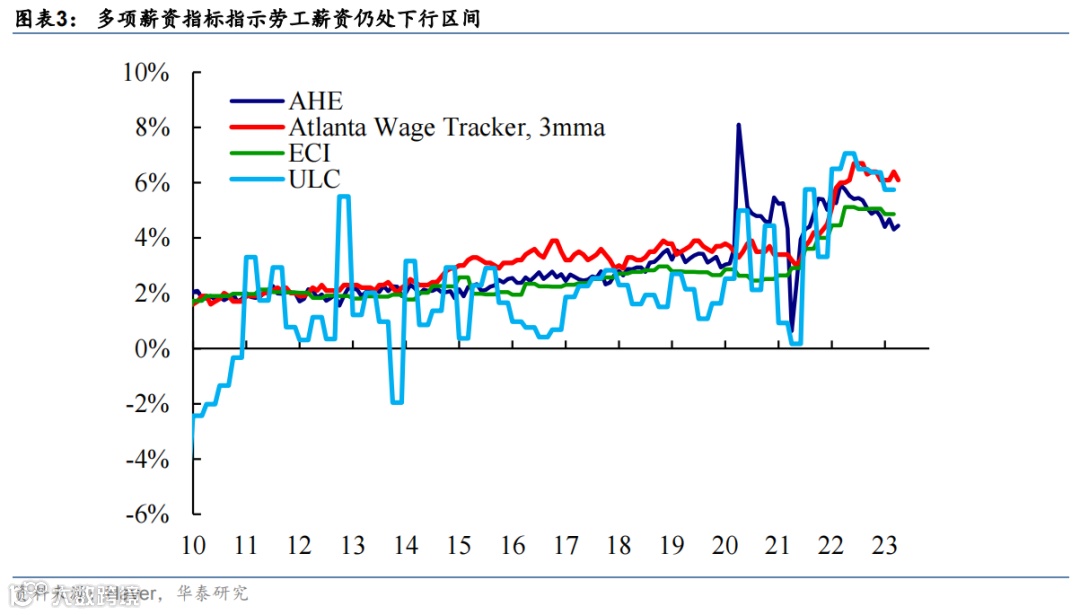

4月零售反弹幅度不及预期,反映美国消费处于放缓态势。一方面,就业及工资增速总体下行。虽然4月新增非农就业回升至25.3万,而1季度平均为29.5万,整体处于回落态势,且4月非农可能受到季节性因子等因素扭曲, 实际经济动能或弱于非农就业数据所指示的水平(参见《非农强于预期,但或许和季节性有关》,2023/5/6)。此外,各项工资指标均显示,劳动需求放缓,工资增速总体处于下行区间。另一方面,银行风波、债务上限等风险事件打击消费者信心。密歇根大学消费者信心指数降至6个月以来低点,或抑制居民的消费意愿,影响居民超额储蓄的释放。

往前看,近期公布的4月就业、通胀和核心零售数据都均较上月改善,但暂不构成美联储6月停止加息的制约。债务上限以及银行业风波的持续演绎仍是影响联储货币政策的重要边际变量。5月12日美国国会预算办公室(CBO)警告称如果不提高债务上限,6月上旬美国政府可能会触发债务上限(即X-date)。同时,美联储的贴现窗口贷款和BTFP上周再度上行,显示银行体系的压力仍然持续存在。债务上限和银行业脆弱性再度暴露可能导致金融市场剧烈动荡并波及实体经济,联储转向的可能性将进一步增加(参见《美国第14大银行倒闭昭示了什么?》,2023/5/4;《美国债务上限提前触发会有何影响?》,2023/5/4)。

风险提示:美国中小银行再现挤兑风波;欧美陷入衰退概率增加。

文章来源

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!