如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

美国10月CPI和核心CPI数据数月来第一次低于一致预期,同比增速比9月下降0.5个百分点至7.7%,而核心CPI同比也下降0.2个百分点至6.3%(参见《美国核心通胀数月来首次低于预期》,2022/11/11)。数据发布后,债券利率快速下行,美元走弱,市场风险偏好有所修复,显示对美联储紧缩的预期随之降温。一方面,市场开始憧憬通胀以10月的数字快速降温,但另一方面,美联储在数据发布后反复释放“抗通胀仍需继续紧缩”的信号。毫无疑问,美国通胀走势成为风险偏好是否能持续回升的重要因素。本文旨为投资者提供一个市场预判通胀走势的框架。

摘要

如我们此前分析,10月核心通胀低于预期主要源于能源、医疗服务、交通出行以及汽车价格回落,其中一些仍为暂时因素,持续性有待观察。1)10月医疗服务项通胀贡献由正转负,但主要是计算方法调整的一次性因素主导2)机票价格回落导致交通出行价格环比回撤、同比涨幅收窄。3)机动车价格尤其是二手车价格环比下降幅度较大(参见《美国核心通胀数月来首次低于预期》,2022/11/11)。

往前看,非核心通胀的最重要边际变量是油价,而核心通胀指标还要观测美国消费需求、尤其服务消费需求走势、以及劳工供需和价格变化。所以,我们将密切关注三个方面的数据以预判通胀走势:油价、劳工市场以及耐用品/服务业的消费——尤其即将到来的节日消费旺季的需求表现。

1.油价及相关价格走势:核心通胀外,能源价格,尤其是油价是对总体

CPI影响最大的边际变量。此外,油价如果持续走高(如2021年至今),也会波及工业生产以及居民生活成本,推动核心通胀及通胀预期上行。近期油价明显回落,但往前看,油价“上限”及俄油禁运对供给侧的可能影响值得关注。此外,欧美气温变化,中国需求走势,俄乌局势、及OPEC决策等,都可能为今冬明春油价走势带来新的不确定性(参见《解析俄油价格“上限”及其潜在影响》,2022/11/25)。

2.零售及消费数据,尤其是11月-12月底的美国假期消费:从美国的消费结构看,核心通胀主要由服务业通胀主导,而只有需求持续走弱,服务和实物消费价格回落才有持续性。10月美国零售数据超预期,而随着美国感恩节-圣诞假日“消费旺季”将是检验消费韧性“成色”的重要窗口。

3.劳工供需及薪资通胀水平:如我们在《美国劳工数据隐含怎样的通胀走势》(2022/11/07)中阐述的,劳工市场供需变化、尤其是职位空缺和求职人比例的变化,是核心通胀的重要领先指标、尤其在本轮疫后重启过程中10月非农数据反映就业市场紧张程度的非农职位空缺人数与待业人口之比仍然高企,劳工价格及服务消费通胀走势仍有待观察。

虽然联储仍然强调需要继续紧缩,巩固加息的“降通胀”成效,但市场可能仍然将密切关注通胀走势的变化。在总通胀(headline CPI)筑顶之后,市场可能更关心通胀走势、来预判美联储立场“转向”的时点,而非仅仅基于联储的沟通做出判断(鉴于联储反应可能滞后)。我们也将持续跟踪以上三个层面通胀领先指标的变化,及时调整我们的预期。

风险提示:美联储鹰派超预期,通胀超预期上行。

正文

1 核心通胀低于预期,市场对联储的紧缩预期有所降温

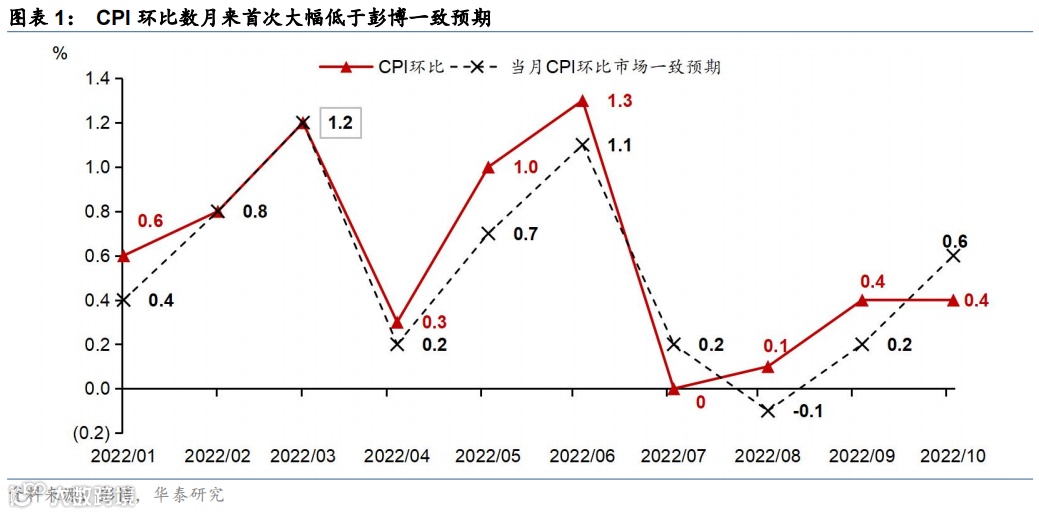

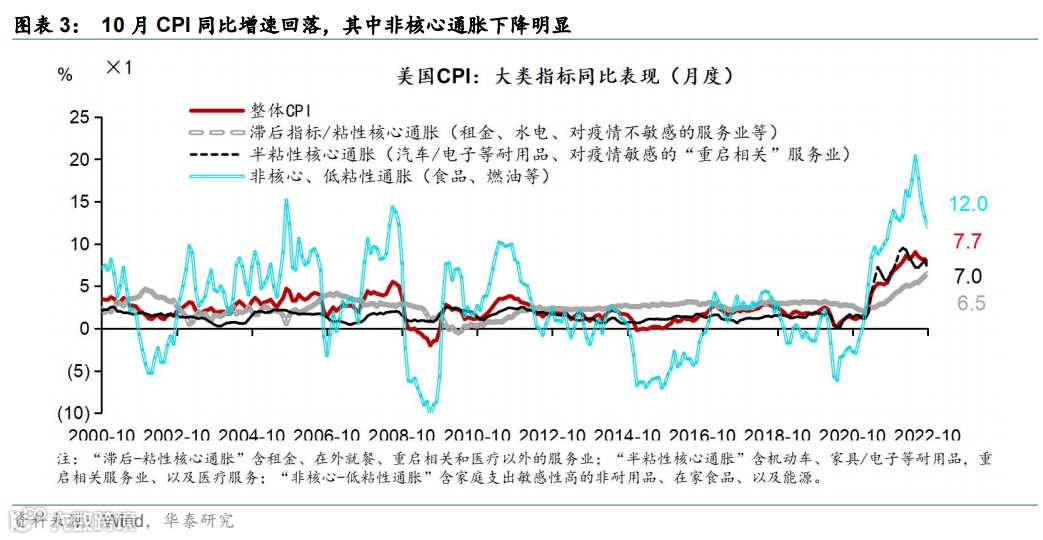

美国10月CPI和核心CPI数据数月来第一次低于一致预期(图表1和2),导致市场对美联储紧缩的预期出现降温。10月美国CPI环比+0.4%,低于彭博一致预期的+0.6%,同比增速回落至+7.7%,是2022年3月以来首次回落至8%以下(图表3)。核心CPI环比+0.3%,低于彭博一致预期的+0.5%,同比增速下降0.2个百分点至6.3%。低于预期的CPI数据公布后,市场对美联储的加息预期出现放缓。CME的Fed Watch数据显示10月CPI数据发布前,市场预计12月FOMC大概率加息50bp,而低于预期的通胀数据发布后,市场预期加息25bp的概率明显上升。

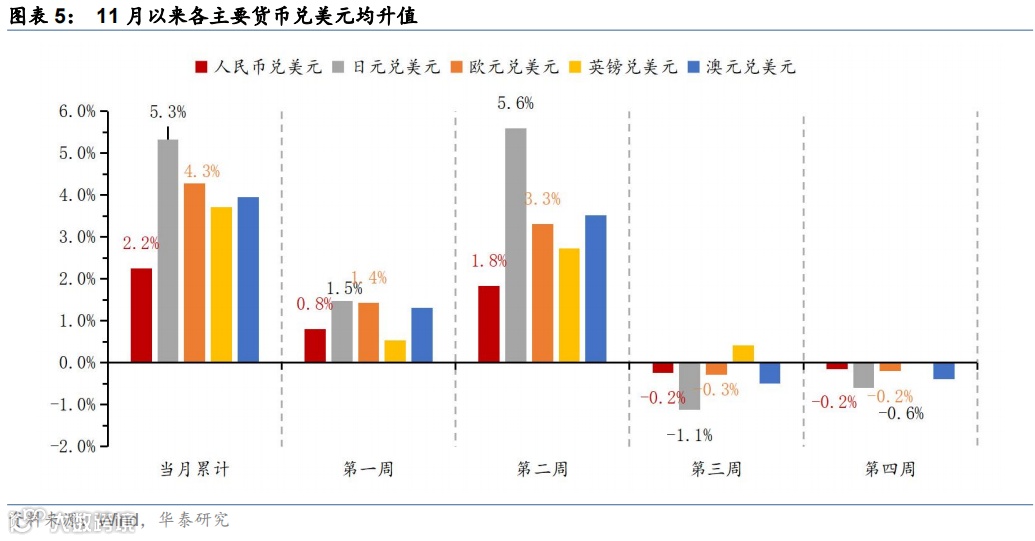

低于预期的通胀数据发布后,美债利率下行、美元走弱,市场偏好有所修复。汇率方面,美元指数出现回调,11月22日美元指数录得107.7,低于10月美元指数均值112,美元指数1个月以来累计下跌5.5%(图表4)。其他主要货币兑美元也相对升值,11月以来日元、欧元、英镑、人民币兑美元分别升值5.3%、4.3%、3.7%和2.2%(图表5)。美债的短端和长端利率亦大幅下行。美国2年期国债收益率从CPI数据发布前(11月9日)的4.61%下降14个bp至4.47%,10年期国债收益率从4.12%下降36个bp至3.76%。股市等风险资产有所反弹,纳斯达克指数和标普500指数11月9日至今分别上涨7.9%和6.8%。市场风险偏好的修复反映了市场对未来通胀可能延续10月通胀下行趋势的期待,而后续通胀是否如市场期待那样持续下行仍有一些重要观察点。

2 通胀是否会快速下行仍有多个观察点

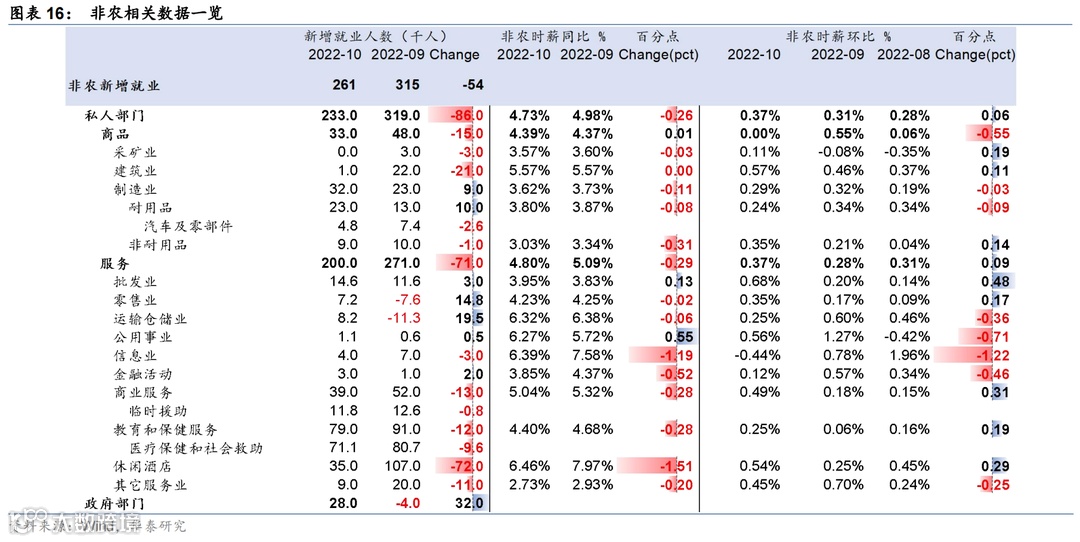

如我们此前分析,10月核心通胀水平低于预期主要是由医疗服务、交通出行以及机动车价格回落导致,其中部分可能由暂时因素导致,持续性仍待观察。1)10月医疗服务项通胀贡献由正转负,但主要是计算方法调整的一次性因素主导:每年10月医疗服务项会调整其计算方式,本轮调整导致10月医疗服务项环比转负,从9月的1.0%下行至-0.6%,同比下降0.9个百分点至5.4%。医疗服务对CPI环比增长的贡相比9月下降0.11个百分点,其对CPI的拖累低于市场预期。2)机票价格回落导致交通出行价格环比回撤、同比涨幅收窄。由于气温下降,10月出行处于相对淡季,且此前机票及其他通胀价格上升抑制需求,10月交通出行项环比为0.8%,低于前值1.9%,其中10月车船公共交通价格环比1.6%,下降0.4个百分点,10月机票CPI环比增速从9月+0.8%的大幅转负至-1.1%,拖累CPI环比0.01个百分点。3)机动车价格尤其是二手车价格环比下降幅度较大。10月机动车环比下降0.9%,较9月-0.2%的跌幅加深。其中10月二手车CPI环比跌幅从9月的-1.1%加深至-2.4%,新车价格环比上涨0.4%,低于9月的0.7%。(参见《美国核心通胀数月来首次低于预期》,2022/11/11)。

往前看,非核心通胀的最重要边际变量是油价,而核心通胀指标还要观测美国消费需求、尤其服务消费需求走势、以及劳工供需和价格变化。所以,我们将密切关注三个方面的数据以预判通胀走势:油价、劳工市场以及耐用品/服务业的消费——尤其即将到来的节日消费旺季的需求表现。

a) 油价

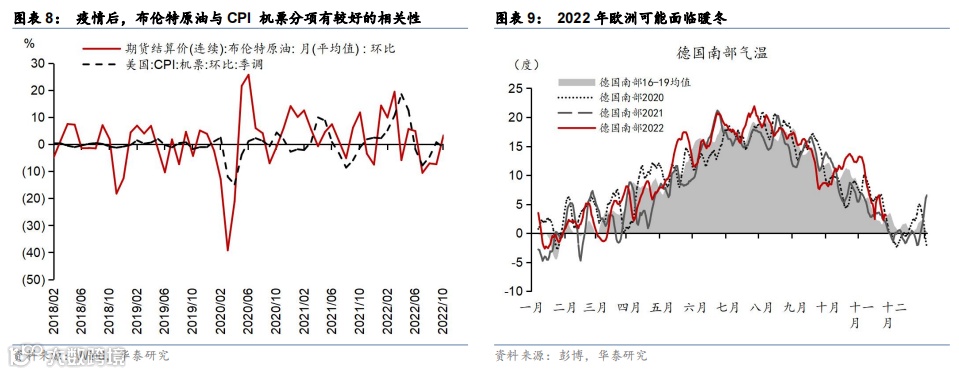

核心通胀外,能源价格,尤其是油价是对总体CPI影响最大的边际变量。历史上看,能源价格是除核心通胀外,对总体CPI影响最大的分项(图表6) 。2018年1月至2022年10月,CPI的能源分项环比于总体CPI与核心CPI的差距项环比的相关性达到96%。另一方面,石油作为重要的工业原材料,其价格的波动也将影响工业产品以及居民生活,进而影响核心通胀及通胀预期。零售数据反应,美国加油站零售总额与CPI的能源分项相关性较高,表示零售端对石油的需求相对“刚性“、替代效应较弱(图表7)。此外,对核心通胀影响较大的机票等交通运输服务的价格也与原油价格有较高的相关性(图表8)。

近期油价明显回落,往前看,12月G7国家对俄原油禁运以及价格上限等制裁落地对供给端的影响值得关注。需求端方面,欧美气温变化、中国对石油的需求走势同样有着不确定性。此外,俄乌局势以及OPEC决策等,都是未来油价变化的重要边际变量。供给端,七国集团(G7)提议将俄罗斯海运原油价格上限设于65-70美元/桶,12月5日原油价格上限和欧盟禁运俄罗斯原油将同时生效。原则上,石油禁运和价格上限可能短期压低俄罗斯石油出口,抬高石油价格和交易成本,但实际上,此前各国已有所准备、且俄罗斯有望逐步弥补运力缺口,所以对中长期石油供给的影响或有限。(参见《解析俄油价格“上限”及其潜在影响》,2022/11/25)。 需求端方面,欧洲大概率面临暖冬,或制约能源方面的需求(图表9)。中国后续对石油的需求仍存在不确定性。因此,短期内全球原油价格的供需格局边际上仍面临较多不确定性,导致油价或较为敏感。后续油价走势以及其对总体通胀的压力仍需进一步观察。

b) 零售及消费数据

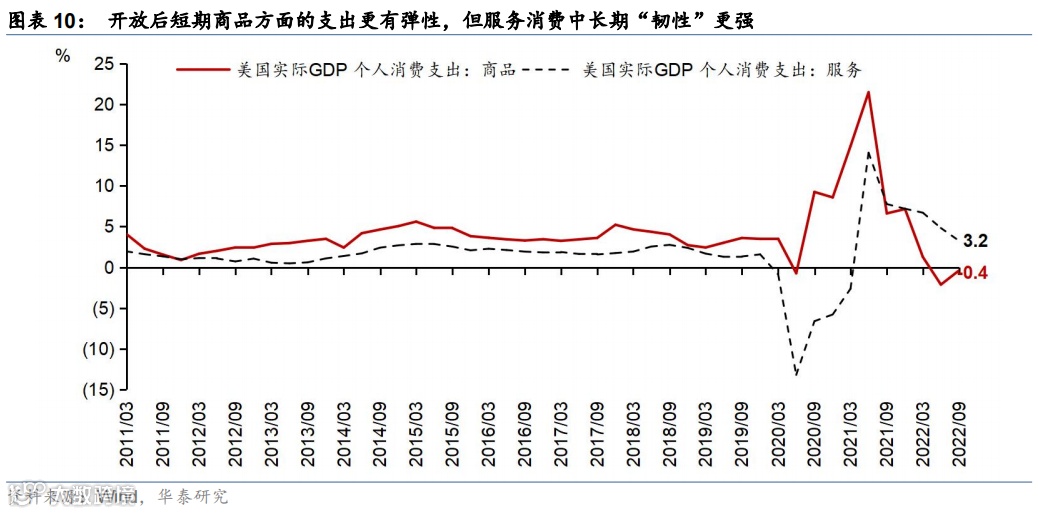

从美国的消费结构看,核心通胀主要由服务业通胀主导,服务消费需求未来可能会为的核心通胀走势带来较大的不确定性。一方面,10月零售数据略超预期,而接下来的感恩节、以及圣诞节带来的“消费旺季”里,相关“体验式“服务需求可能会进一步提升,并将成为检验消费韧性“成色”的重要窗口。美国重启的经验显示,短期内在服务方面的支出“弹性”可能不如商品尤其是耐用品方面的支出“弹性”,但中长期来看,服务消费“韧性”较强(图表10)。具体看,重启相关的服务业(交通运输服务、娱乐、餐饮服务等)作为总体CPI环比的主要贡献项,在美国国内全面放开(2022年3月)以及海外全面放开(2022年6月)的时点对总体CPI的环比有显著贡献,随着圣诞节即将到来,后续美国重启相关的服务业需求可能受提振,从而为通胀水平带来不确定性(图表11)。另一方面,服务业通胀根本的推动因素是劳工工资和租金。目前10月租金环比增速仍高于前值,租金同比增速或未见顶,短期内对核心通胀或存在一定支撑。长期来看,由于租金走势滞后于房价 5 个季度左右、而房价已下行 2 个季度,并已见顶,因此租金同比增速不断上行的趋势或受制约。

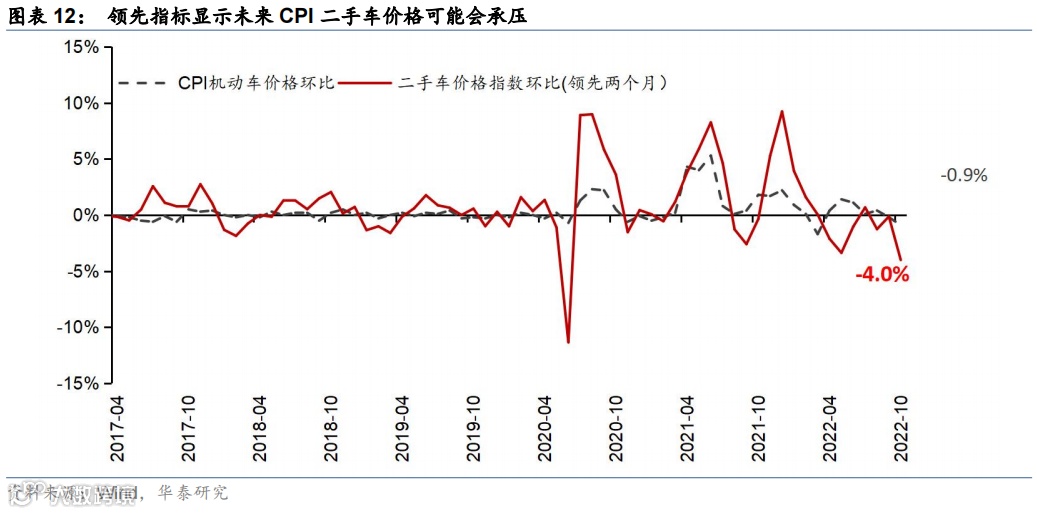

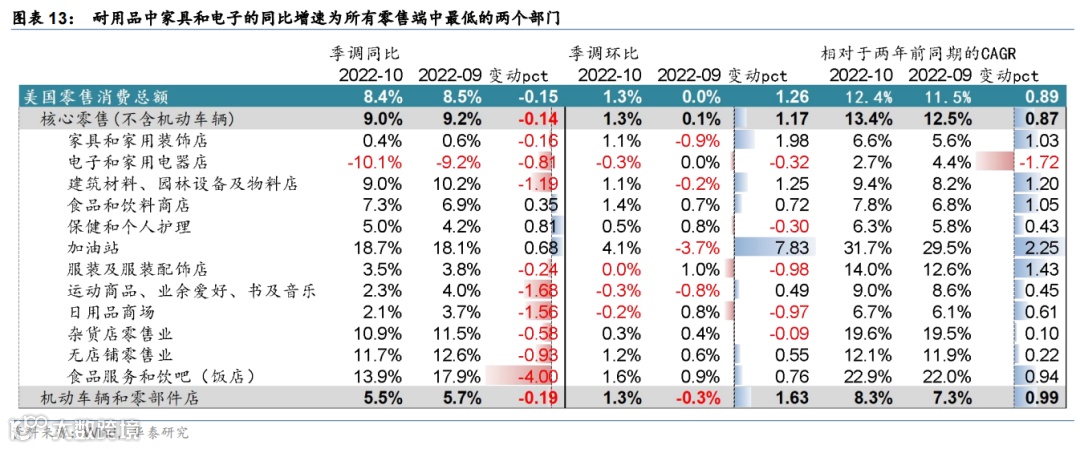

耐用品消费方面,随着商品消费支出的整体下滑,二手车短期内可能受一定制约,电子和家具也可能走弱,但圣诞节等消费旺季短期内是否会提振值得观察。领先指标Manheim二手车价格指数对CPI分项中二手车有较好的预测力度,一般领先CPI二手车价格两个月。目前Manheim二手车价格指数持续下行,预计未来CPI中二手车分项会持续拖累总体CPI(图表12)。零售数据显示,10月家具、电子和家用电器零售端消费同比分别为0.4%和-10.1%,为零售端消费同比最低的两个部门,且电子和家用电器的环比增长已转负,未来可能继续承压(图表13)。

c) 劳工市场

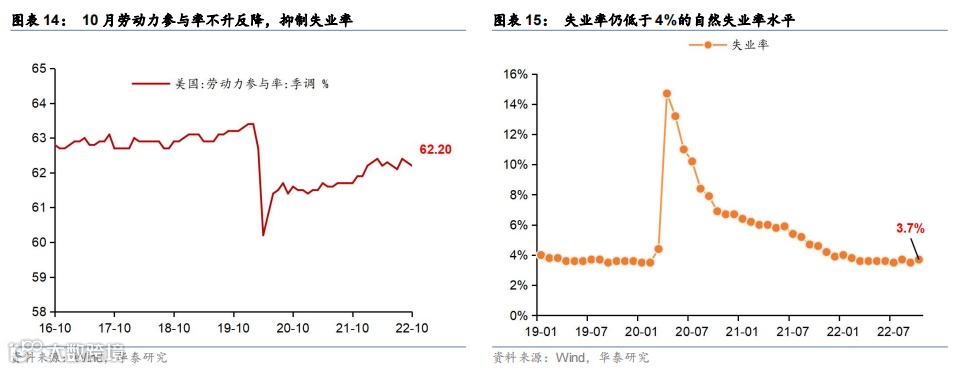

劳工市场动向是目前和核心通胀走势最大的边际不确定因素,而10月非农数据显示劳工市场供需仍偏紧,未来低失业率+高薪资增长组合能否持续有待观察(参见《美国劳工数据隐含怎样的通胀走势》,2022/11/07)。美国 10 月份劳动参与率回落至 62.2%(前值 62.3%),低于彭博一致预期 0.1 个百分点(图表14),主要系 35-44 岁年龄段的劳动参与率下降,而 16-34 岁年龄段的人口中劳动参与率有所上升。失业率 3.7%,较前值上升 0.2pct,但远低于4%的“完全 就业”状态下的自然失业率水平(图表15)。

劳工薪资,尤其是大众服务行业,增速仍然“坚挺”,或导致核心通胀“粘性”较强。近期美国部分科技公司出现“裁员潮”,亚马逊预计裁员1万人,推特计划裁员50%,其他美国互联网科技公司同样有不同程度的裁员计划。非农数据同样反映了这一趋势,10月信息业新增非农就业4千人,为2022年3月以来低点。信息业时薪同比增速下降1.2个百分点,为降幅第二大行业。尽管信息业就业数据偏弱,但截至2022年10月由于信息业就业仅占非农就业人数总计的2%,因此,劳工市场总体偏紧、供需失衡的状况仍未明显好转,尤其是吸纳更多就业的大众服务业,比如零售业、休闲酒店业、医疗保健业等。10月零售业、休闲酒店业和医疗保健业的从业者薪资环比增长均强于前一月,同比难言“见顶”(图表16)。因此,考虑到大众服务行业的劳工薪资仍偏紧,核心通胀短期内或有一定“韧性”。

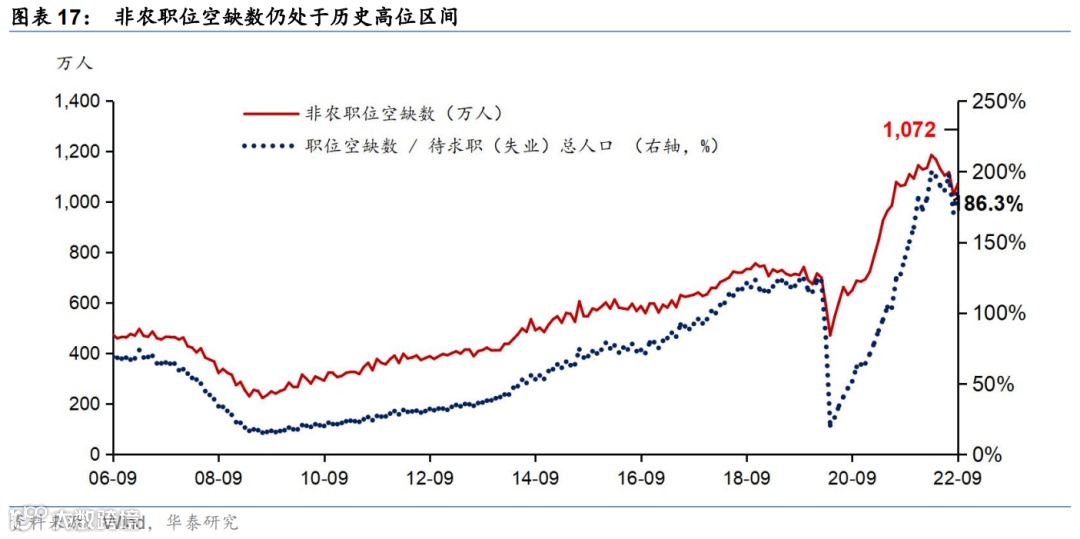

此外,反映就业市场紧张程度的非农职位空缺人数与待业人口之比仍然高企。截至9月录得186%,仅从高点微降,大幅高于2005-2019年平均水平58.1%。正如我们在《美联储加息高点可能高于5%》(2022/10/24)中所阐释的,职位空缺与求职人数比例对通胀的预测效果远远好于失业率,这也是去年至今、绝大多数市场参与者与美联储持续低估通胀走势的原因(图表17)。考虑到就业市场紧张目前未看到明显好转,后续何时劳工价格停止持续上涨以及消费通胀缓解仍需进一步跟踪。

3 美联储短期内持偏鹰立场,但仍需密切观察“转向时点”

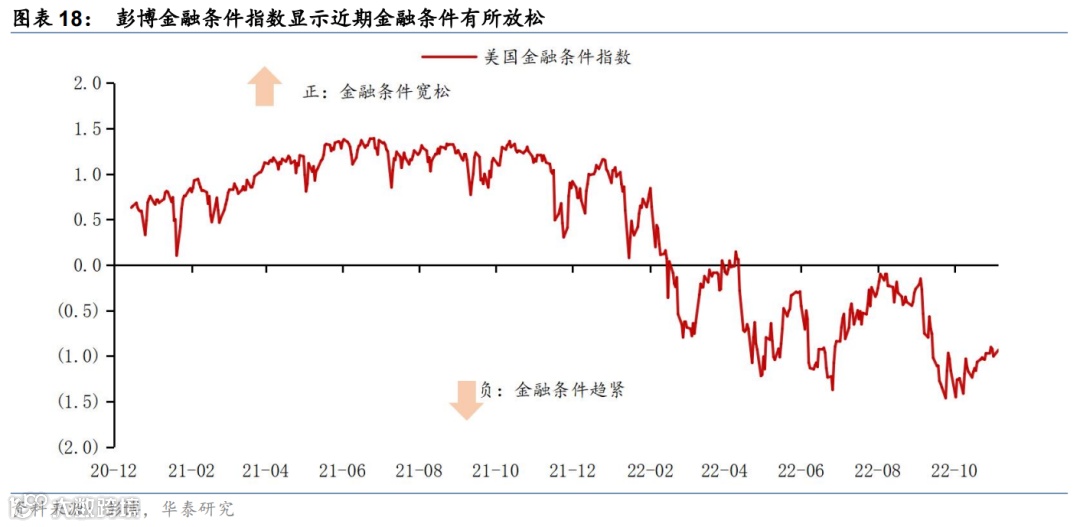

CPI数据发布后,多位联储官员强调抗通胀仍为首要目标、转鸽为时过早。因美国CPI数据低于彭博一致预期,市场对联储的紧缩预期有所回落,利率、汇率及股市层面均有较大反映,导致美国金融条件指数(FCI)出现放松(图表18)。FCI作为联储的核心观察指标,其放松将会导致联储今年“快加息”导致的紧缩压力被进一步削弱。为巩固市场的加息预期,多位联储官员密集讲话,强调抗通胀仍为首要政策目标,立场转鸽为时尚早。11月16日,纽约联储主席威廉姆斯表示,价格稳定对美国经济正常运行至关重要,美联储应该继续专注于其经济目标,避免将金融稳定风险纳入其考虑范围。圣路易斯联储主席布拉德在 11月17日强调,通胀还处在无法接受的高位,而基准利率还未达到5%-7%的足够限制性的区间。波士顿联储主席在11月18日重申,需要更多加息来抑制通胀,12月加息75个基点的可能性依然存在。

往前看,虽然联储仍然强调需要继续紧缩,以巩固加息的“降通胀”成效,但市场可能仍然将密切关注通胀走势的变化。在总通胀(headline CPI)筑顶之后,考虑到联储的反应可能滞后,市场可能更关心通胀走势、来预判美联储立场“转向”的时点,而非仅仅基于联储的沟通做出判断。我们也将持续跟踪以上三个层面通胀领先指标的变化,及时调整我们的预期。

风险提示:

1) 如果美联储鹰派超预期,将导致金融条件过快收紧,导致资产价格剧烈波动;

2) 如果通胀超预期上行,美联储可能采取更为激进的加息策略。

文章来源

本文摘自:2022年11月28日发布的《美国通胀是否能持续回落?》

常慧丽 SAC S0570520110002 | SFC BJC906

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!