如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

周度直击美欧日央行资产负债表动向| 9月8日 第二十五期

本周美联储缩表200亿美元;受月初支出规模较大影响,美国财政存款(TGA)连续两周回升后本周小幅下降。虽然本周联储继续缩表,但逆回购和TGA余额下降提振净流动性。近期油价等大宗商品价格上涨,美债收益率走高、美元升值,海外金融条件收紧。此外,FDIC本周公布的数据显示,二季度美国银行系统可供出售和持有到期的证券未实现损失合计达5585亿美元,环比增加429亿美元,显示利率对美国银行系统的压力仍然持续存在。海外央行动向和高利率下金融系统脆弱性值得持续关注。

1. 本周概览

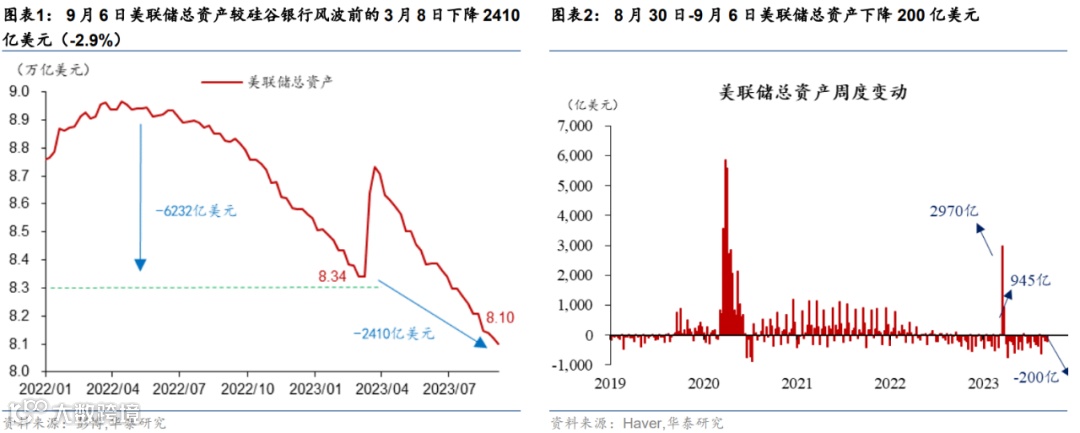

8月30日-9月6日美联储总资产减少200亿美元,证券资产、对银行贷款均减少;BTFP贷款、贴现窗口和过桥贷款基本稳定。硅谷银行事件后,美联储对银行系统贷款增加2341亿美元,但由于证券资产下降4586亿美元,联储总资产累计回落2410亿美元。上周联储缩表,欧日央行小幅扩表。由于美元升值,美元计价的G3央行总资产规模下降1187亿美元。本周观察: 1)月初美国财政支出增加,财政存款(TGA)小幅回落;2)联储缩表,但TGA和逆回购下降对净流动性形成支撑,净流动性连续两周增加;3)日央行购债规模继续小幅下降。

2. G3央行资产负债表变化简析

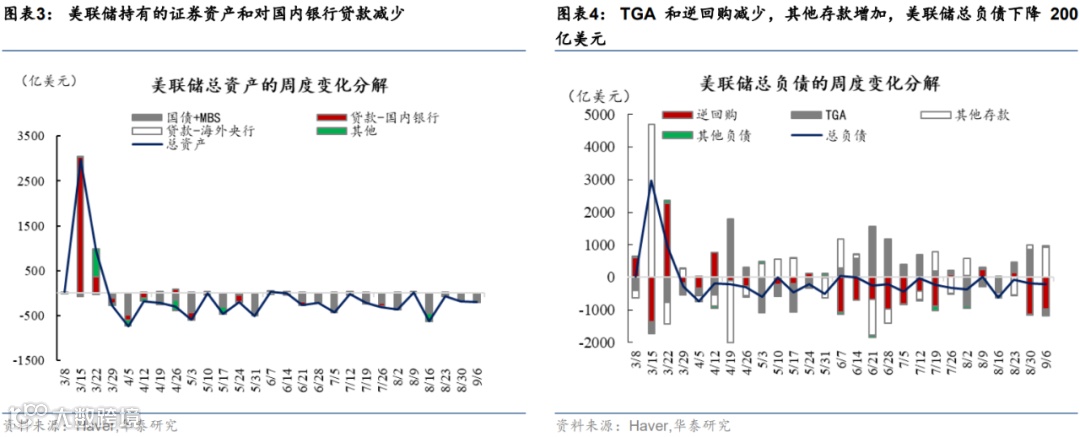

美联储(8月30日-9月6日)总资产下降200亿美元(上周-177亿美元)。

1)资产端,国债和MBS减少184亿美元(前一周-139亿美元),对国内银行贷款下降13亿美元,其中, BTFP(1年期以下)、贴现窗口贷款以及其他(对FDIC过桥)贷款规模均基本平稳。

2)负债端,逆回购下降984亿美元(前一周-1142亿美元);政府存款(TGA)减少191亿美元(前一周+847亿美元);其他存款上升931亿美元(前一周+138亿美元)。

3)净流动性增加976亿美元(净流动性=总资产-财政存款-逆回购,代表流入金融体系的资金),虽然联储缩表,但TGA和逆回购下降导致美国净流动性上升976亿美元(前一周+118亿美元,2022年周平均-200亿美元)。

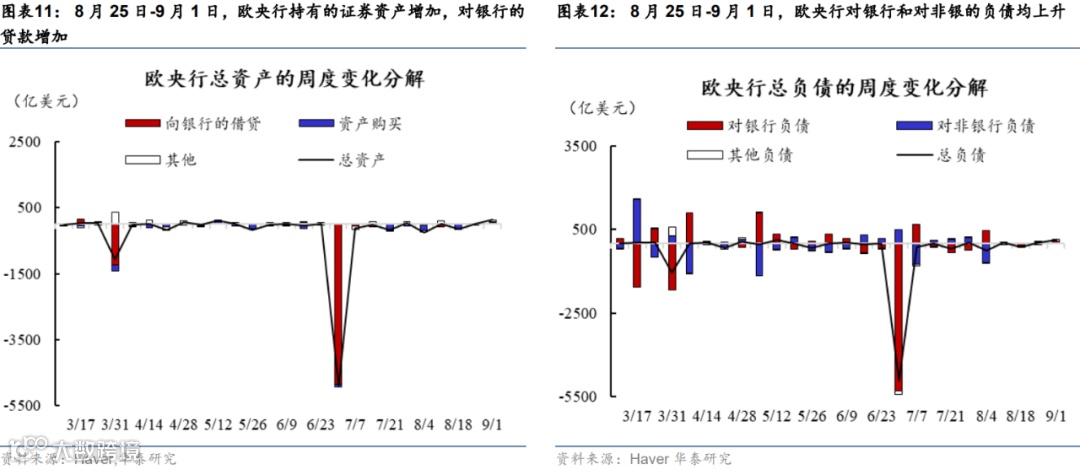

欧央行(8月25日-9月1日)总资产增加134亿欧元(上周+18亿欧元)。资产端,证券资产增加21亿欧元;对欧元区银行贷款增加54亿欧元;其他资产增加59亿欧元。负债端,对银行负债增加75亿欧元;而对非银的负债微增;其他负债分项上升56亿欧元。

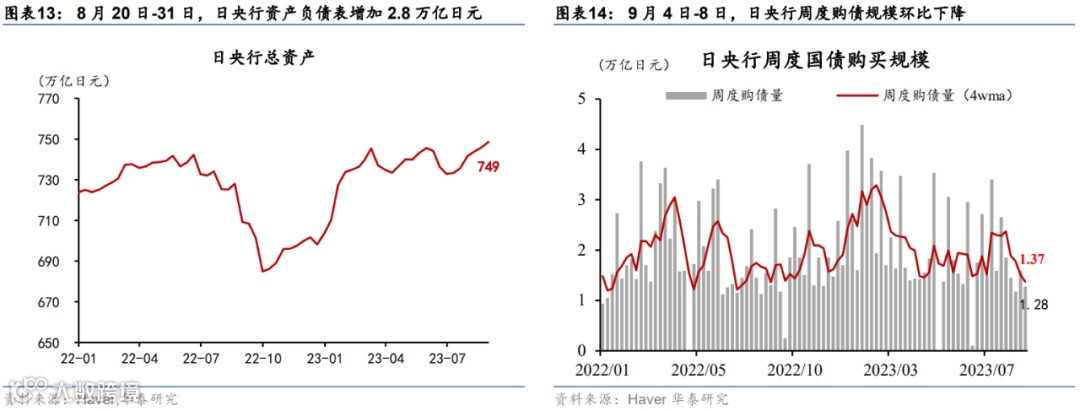

8月20日-31日,日央行资产负债表规模增加2.8万亿日元。9月4日-8日,日央行购买国债1.3万亿日元,环比小幅下降。10年期日债收益率稳定在0.66%左右。

风险提示:美国中小银行再现挤兑风波;欧央行“鹰派”立场超预期。

文章来源

本文摘自2023年9月8日发表的《联储缩表但美国流动性有所回升》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC S0570122120062

胡昊 联系人 PhD SAC S0570122090198

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!