如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

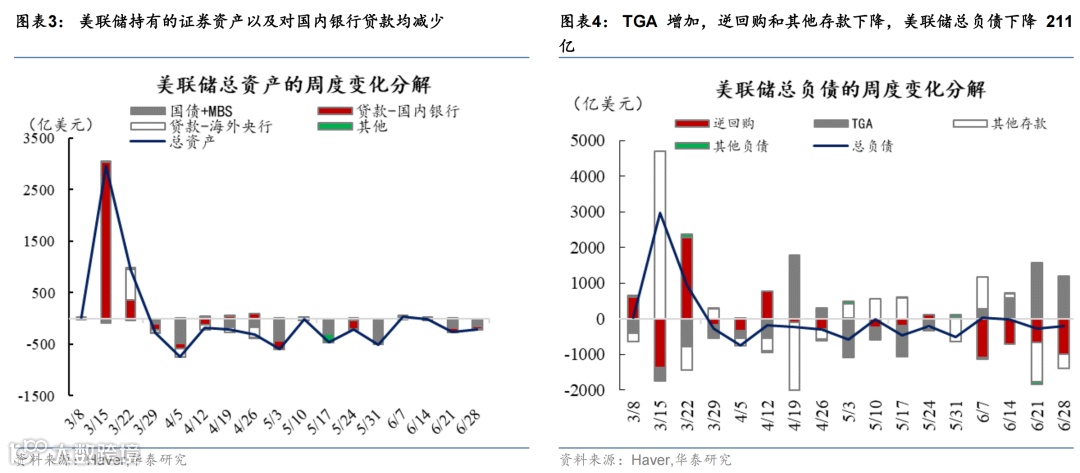

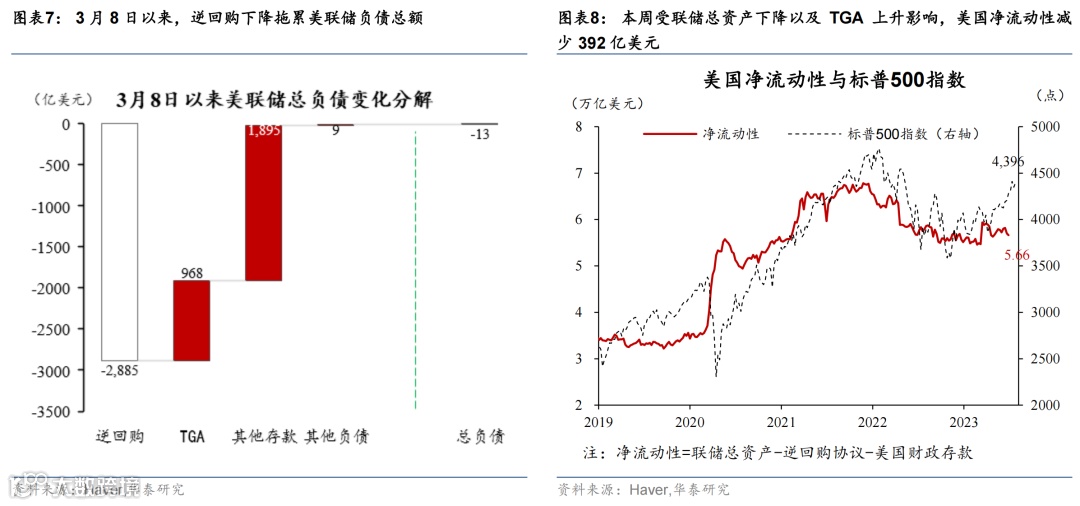

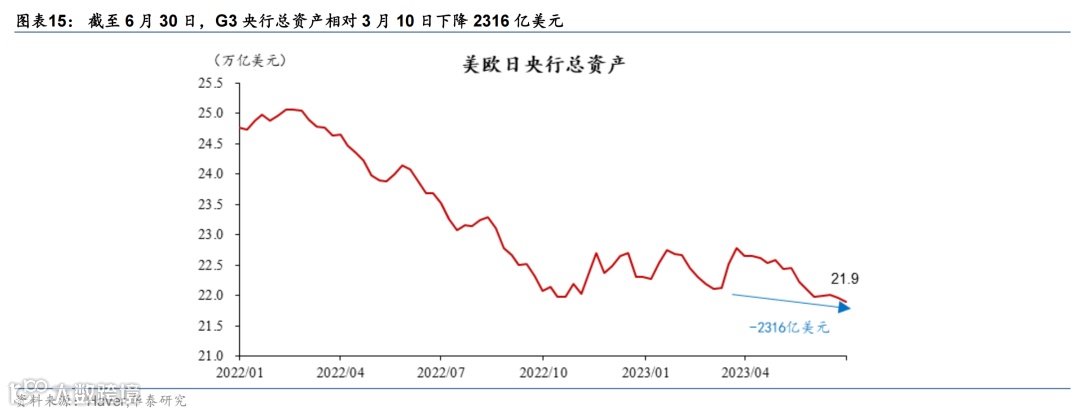

3月8日硅谷银行破产之后,联储曾连续两周扩表3915亿美元,此后总资产总体回落。本周联储缩表211亿美元,资产规模首次低于硅谷银行风波前、较3月8日累计下降14亿。6月28日联储公布银行年度压力测试结果,所有23家美国大银行均通过压力测试,即使严重衰退情形下,银行普通股权一级资本比率(CET1)仍高于监管要求,显示美国大银行韧性较强;截至本周四美国区域银行指数相对上周五反弹4.3%,相对3月8日累计下跌28.4%。1季度美国GDP环比折年增速由1.3%超预期上修至2%,叠加鲍威尔重申鹰派立场,市场加息预期上调,高利率下美国银行系统脆弱性乃至全球金融系统的稳定值得持续观察。G3央行储资产负债表的变化可能是最早发现金融体系流动性和压力值变化、及海外主要央行政策取向的前瞻性指标。

核心观点

周度直击美欧日央行资产负债表动向 | 6月30日 第十五期

3月8日硅谷银行破产之后,联储曾连续两周扩表3915亿美元,此后总资产总体回落。本周联储缩表211亿美元,资产规模首次低于硅谷银行风波前、较3月8日累计下降14亿。6月28日联储公布银行年度压力测试结果,所有23家美国大银行均通过压力测试,即使严重衰退情形下,银行普通股权一级资本比率(CET1)仍高于监管要求,显示美国大银行韧性较强;截至本周四美国区域银行指数相对上周五反弹4.3%,相对3月8日累计下跌28.4%。1季度美国GDP环比折年增速由1.3%超预期上修至2%,叠加鲍威尔重申鹰派立场,市场加息预期上调,高利率下美国银行系统脆弱性乃至全球金融系统的稳定值得持续观察。G3央行储资产负债表的变化可能是最早发现金融体系流动性和压力值变化、及海外主要央行政策取向的前瞻性指标。

1. 本周概览

6月21日-6月28日美联储总资产下降211亿美元,主要来自持有的证券资产和对国内银行贷款的下降。硅谷银行事件以来,美联储对银行系统贷款增加2668亿,但由于证券资产下降2628亿和其他资产下降54亿,联储总资产首次低于硅谷银行风波前,累计下降14亿美元。最新一周,美联储缩表,欧央行小幅扩表;G3央行总资产规模下降567亿美元。本周观察:1)BTFP贷款连续第八周上升,规模达到1031亿美元,但其他(过桥)贷款规模下降,贴现窗口规模基本不变;2)TGA存款继续大幅增加,逆回购连续四周大幅下降,其他存款继续回落;3)净流动性连续两周回落。

2. G3央行资产负债表变化简析

美联储(6月21日-6月28日)总资产减少211亿美元,主要来自证券资产减持和对国内银行的贷款的下降。对银行的BTFP贷款微增(+3亿),但其他(过桥)贷款下降,贴现窗口基本不变。

1. 资产端,总资产减少211亿(前一周-263亿)。其中,国债和MBS减少158亿(前一周-194亿)。对国内银行贷款总体下降39亿,其中BTFP(1年内)增加3亿(前一周+8亿),但其他(对FDIC过桥)贷款规模的减少82亿,贴现窗口贷款基本不变。

2. 负债端,逆回购减少984亿(前一周-668亿);政府债大规模发行导致政府存款(TGA)增加1165亿(前一周+1572亿);其他存款下降415亿(前一周-1110亿)。

3. 净流动性指标下降(净流动性=总资产-财政存款-逆回购,代表流入金融体系的资金),TGA大幅增加,流入金融体系资金下降,导致净流动性连续两周下降,本周减少392亿(前一周-1167亿,2022年周平均-200亿)。

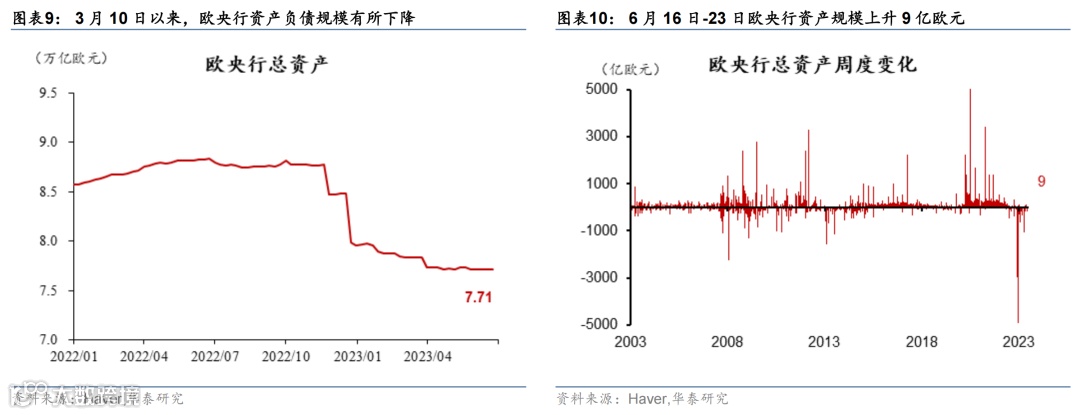

欧央行(6月16日-23日)总资产上升9亿欧元(上周-47亿欧元)。硅谷银行以及瑞信事件以来,欧洲银行体系整体较为平稳。

1. 资产端,欧央行总资产上升9亿;对欧元区银行的贷款增加11亿;证券资产下降11亿;其他资产上升9亿。

2. 负债端,对银行的负债下降161亿;而对非银的负债增加172亿;其他负债分项下降3亿。

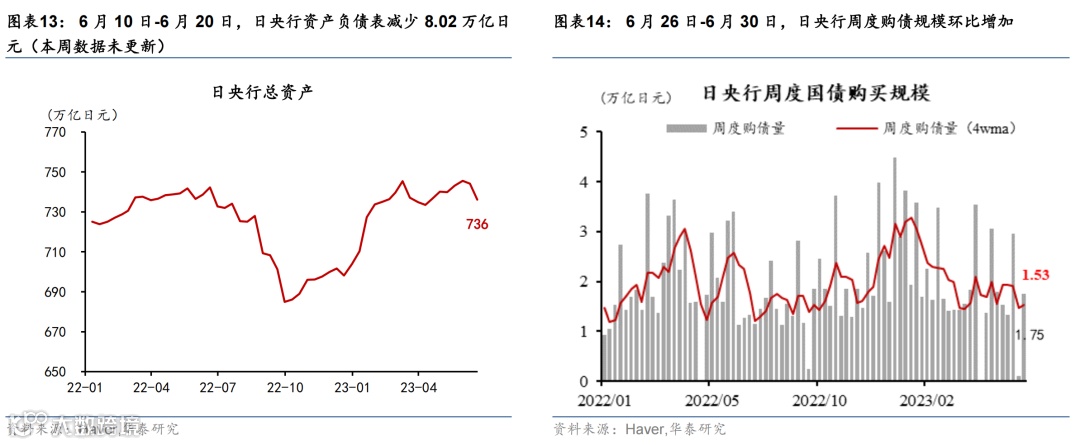

6月26日-6月30日,日央行购买国债1.75万亿日元,规模环比回升。6月29日,日本10年期国债利率0.41%,高于6月23日的0.39%,但低于3月8日的0.53%。

风险提示:美国中小银行再现挤兑风波;欧美陷入衰退概率增加。

文章来源

本文摘自2023年6月30日发布的《联储总资产规模降至硅谷银行风波前》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC S0570122120062

胡昊 联系人 PhD SAC S0570122090198

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!