如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

一周概览

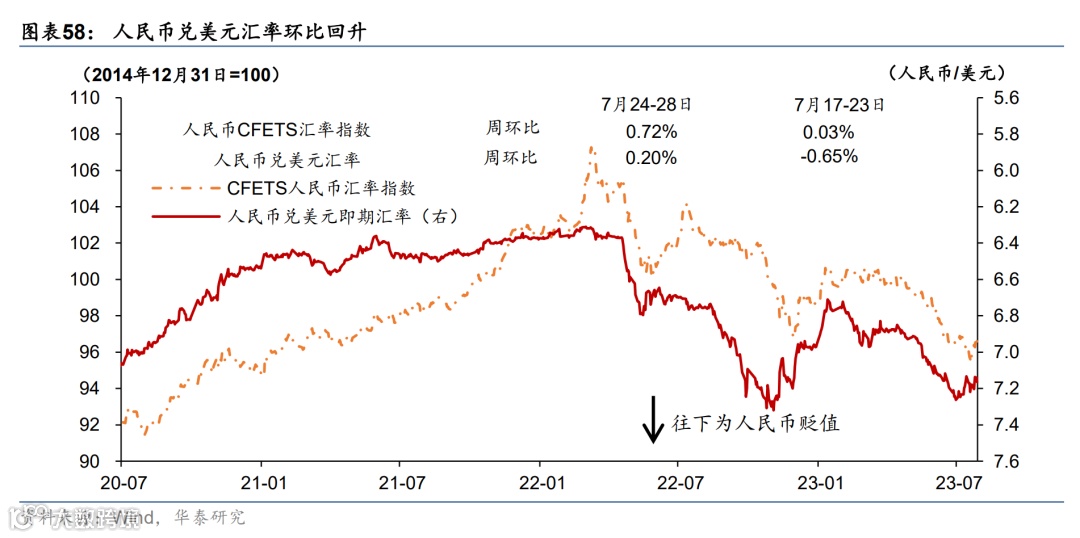

居民出行消费景气度较高,但工业生产表现分化,地产成交偏弱。人民币兑美元小幅上行。7月政治局会议提出加大宏观调控力度、适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。

高频经济活动跟踪

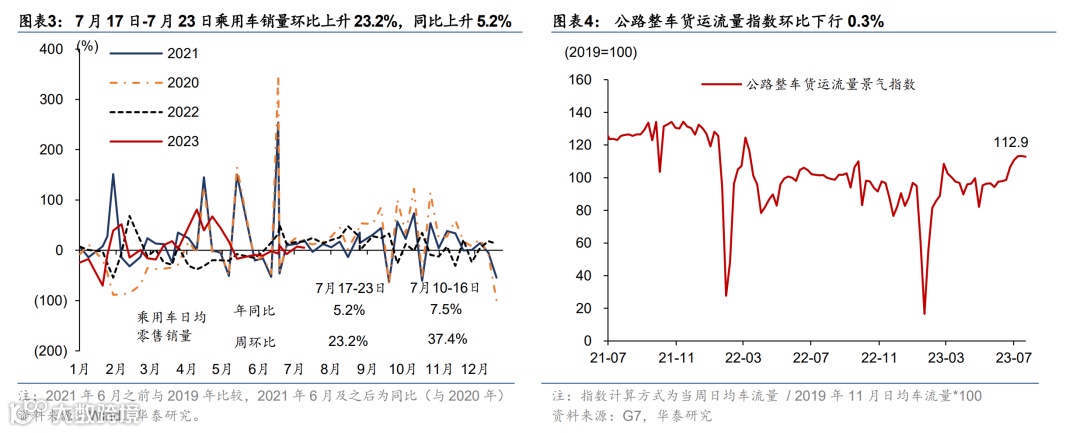

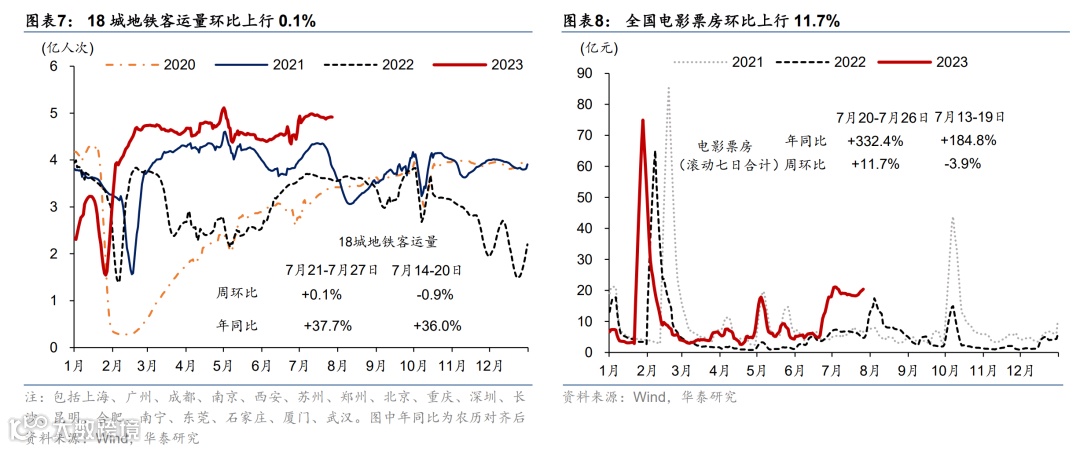

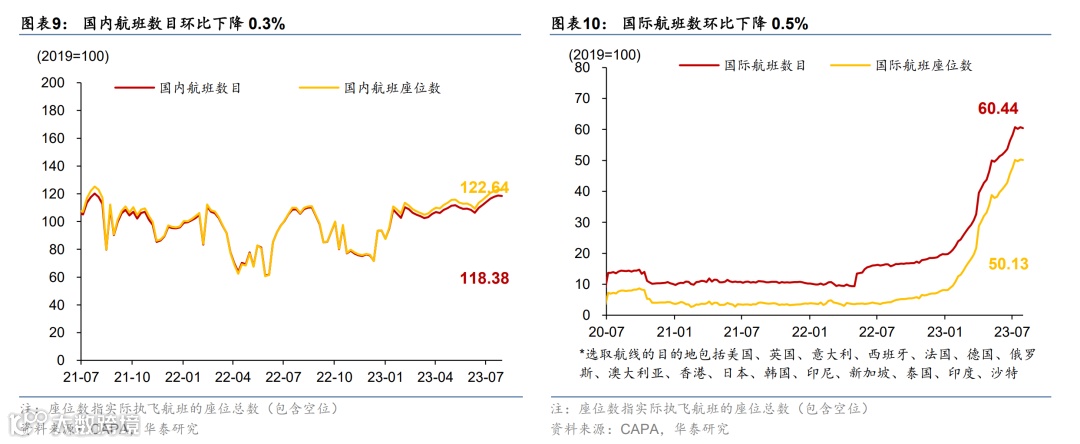

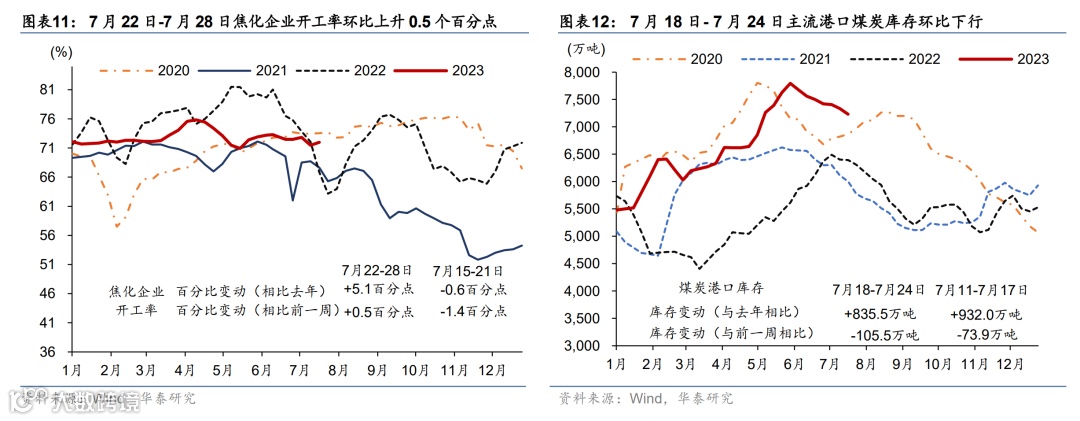

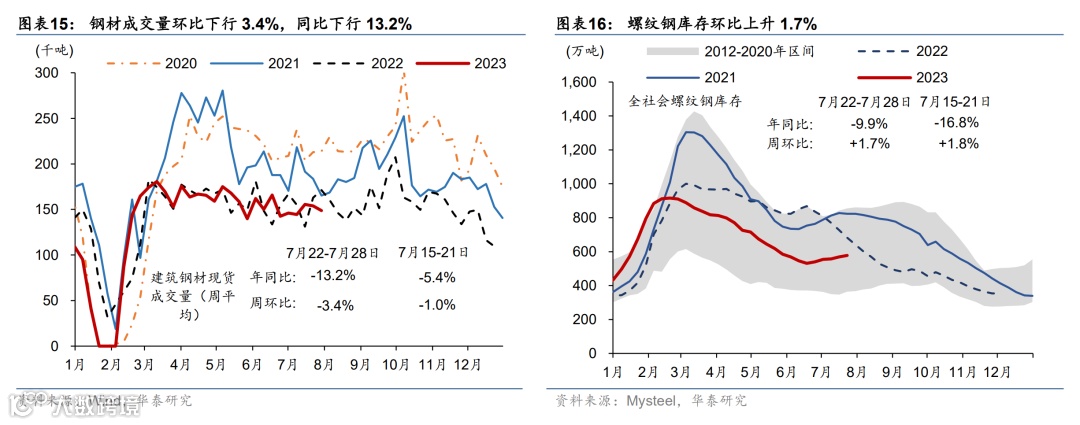

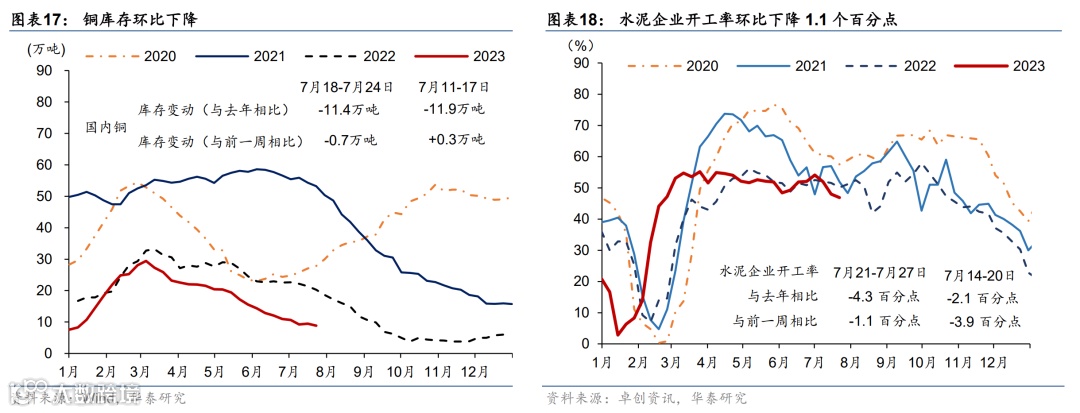

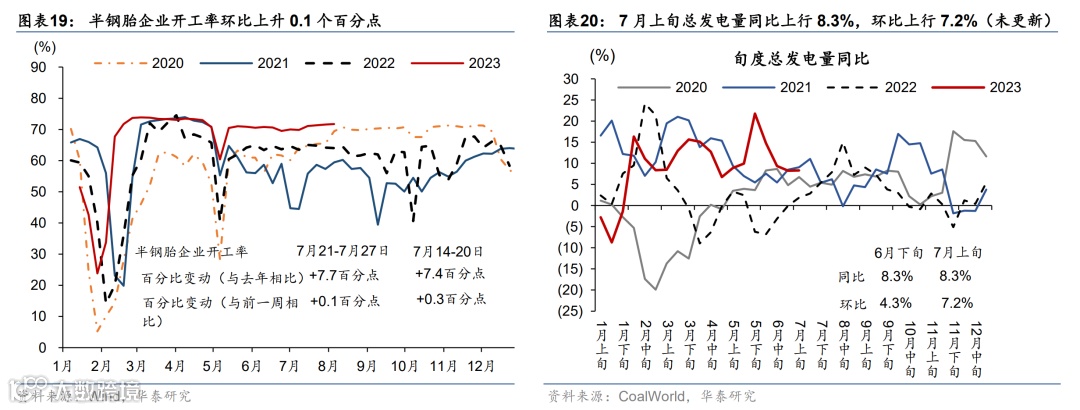

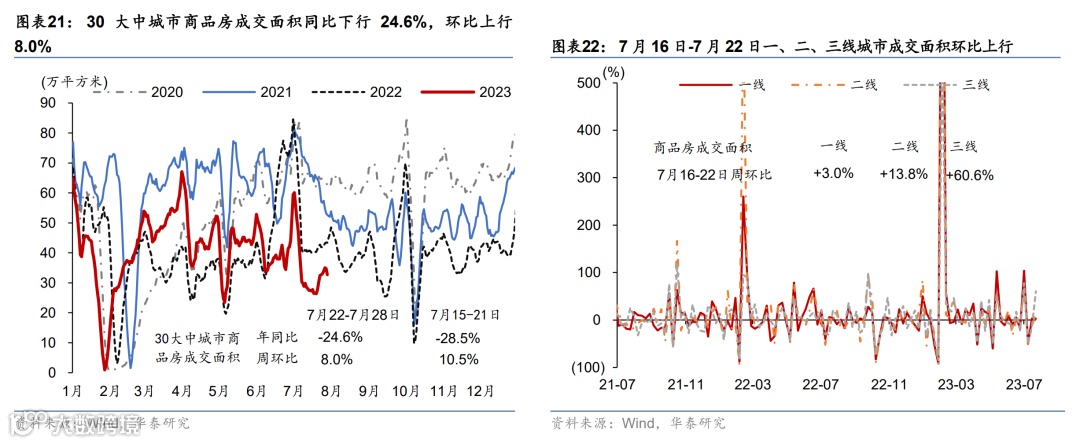

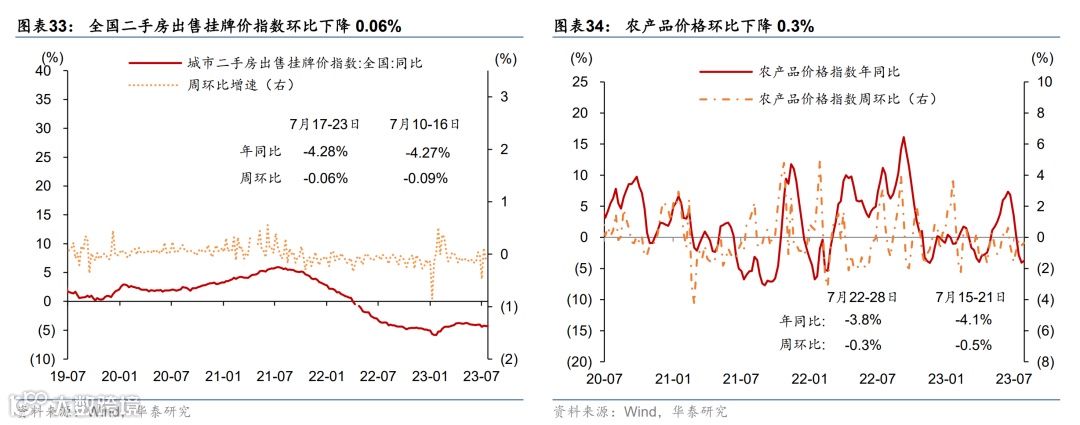

暑期居民出行景气度仍在高位,消费活动持续修复,工业生产表现分化,商品房及土地成交较往年偏弱。暑期居民出行景气度维持高位:18城地铁客运量环比微升0.1%,高于21/22年同期27.8%/37.7%,国内/国际航班数环比下降0.3%/0.5%,分别为19年均值的122.6%/60.4%。消费方面,上周电影票房环比上行11.7%,且同比大幅增长超3倍;7月17-23日,乘用车销量持续环比上行23.2%、同比增长5.2%,或受近期汽车消费政策提振。物流景气度有所回落,公路整车货运流量环比微降0.3%,而物流园区吞吐指数与前一周基本持平。工业生产表现分化:焦化/半钢胎企业开工率环比微升0.5/0.1个百分点,但高炉/水泥企业开工率环比下行1.5/1.1个百分点,钢材成交量环比下行3.4%。商品房及土地成交较弱:30城商品房成交面积同比回落24.6%,26城二手房成交面积同比跌幅8.6%;7月17-23日,土地成交面积同比回落超5成。

价格指标及变化

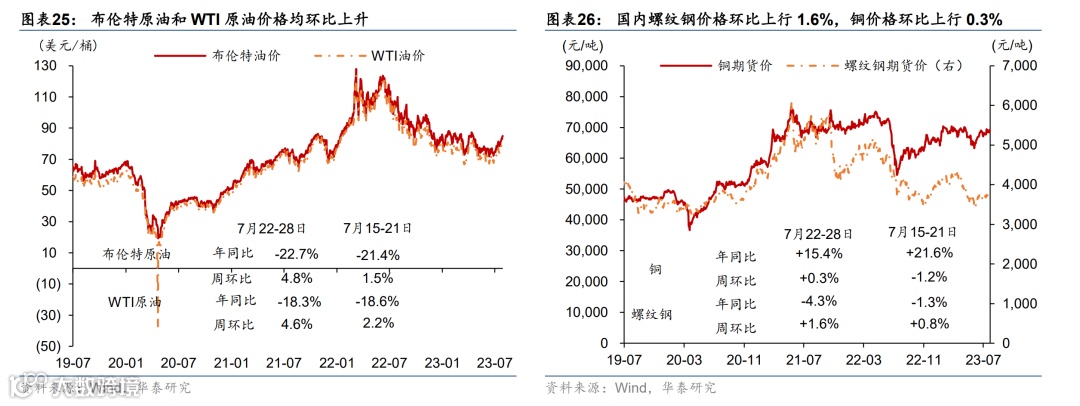

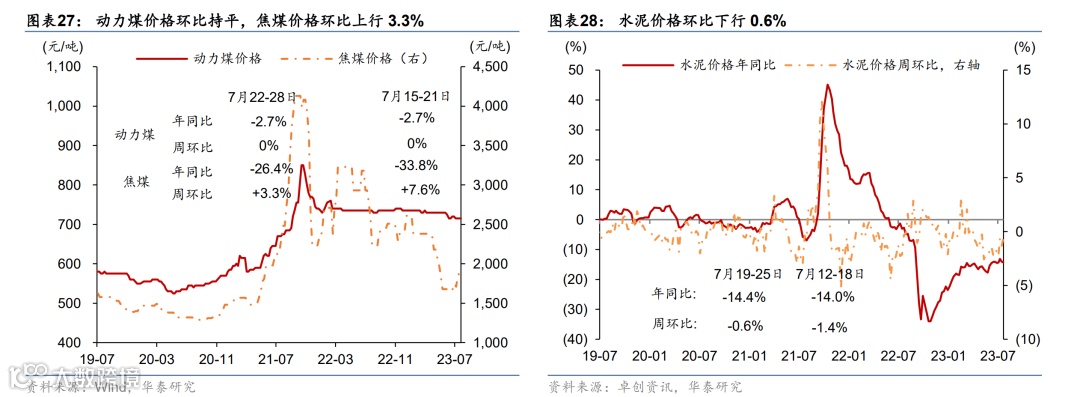

国际油价环比上涨,国内原材料价格大多上行,但农产品价格回撤,猪肉价格短期有所反弹。上周布伦特油价环比上行4.8%至85美元/桶、或受美联储加息临近尾声影响。螺纹钢/铜/焦煤价格环比上涨1.6%/0.3%/3.3%,但水泥价格下行0.6%。中游化工品聚乙烯价格环比走高1.6%。运价仍处低位,BDI/CCFI指数较去年同期下行44.7%72.9%。农产品价格指数环比小幅回撤0.3%,而猪肉价格环比回升5.8%。

金融市场及资金成本变化

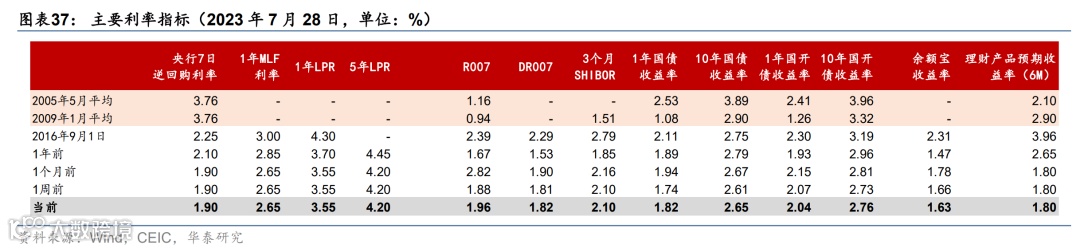

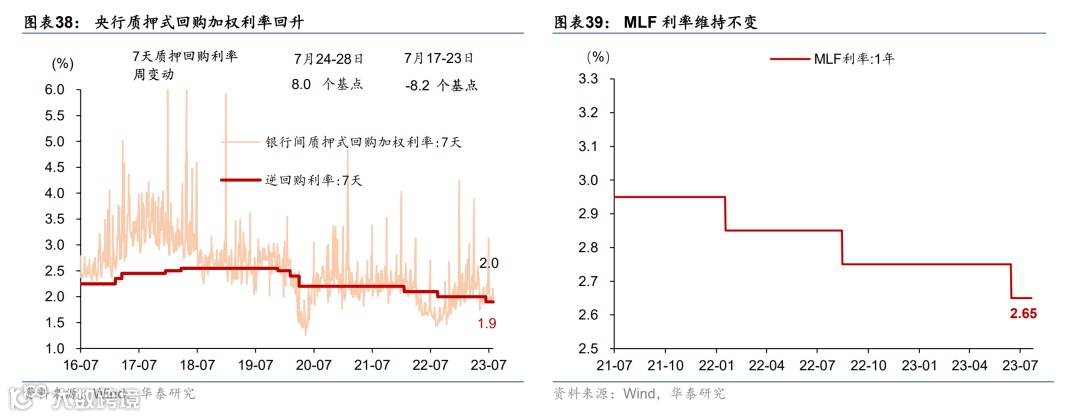

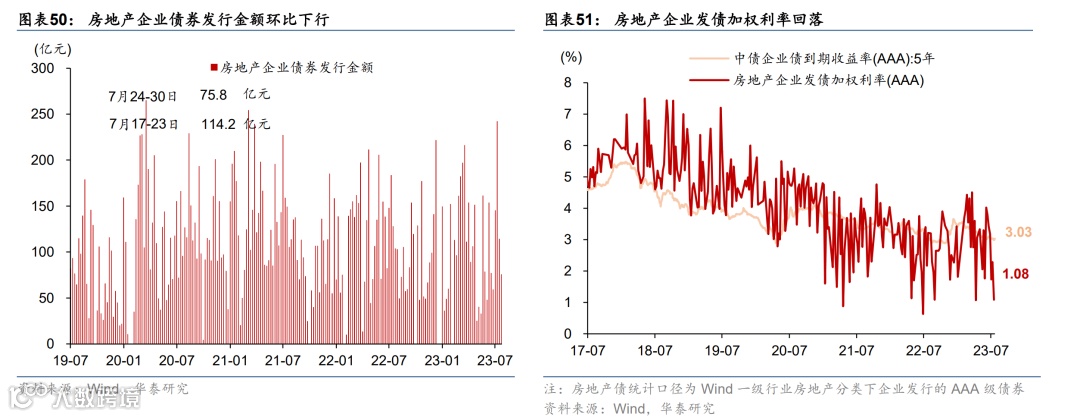

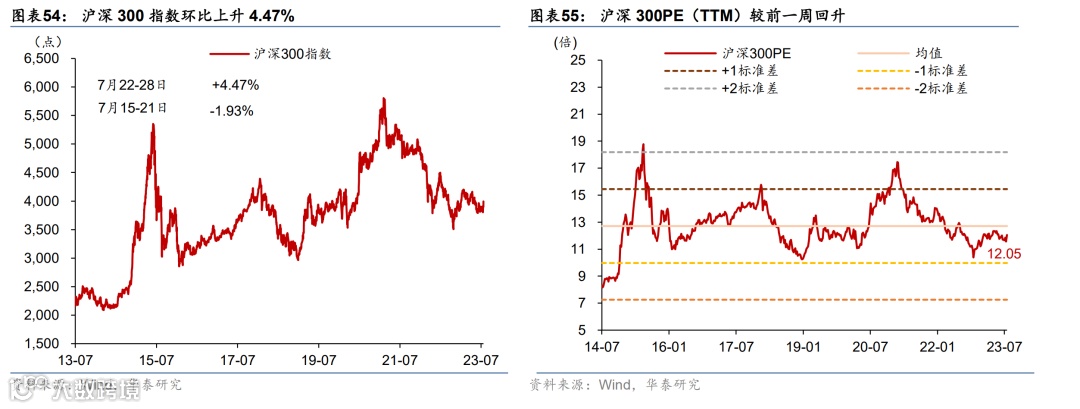

月末银行间流动性趋紧,人民币兑美元汇率小幅升值。短期内资金面趋紧,上周银行间利率R007/DR007分别上行8/0.4个基点。国债收益率曲线趋平:1/10年期国债收益率较前一周环比上行8/34个基点;企业债收益率整体上行。融资方面,上周信用债净发行量、海外债、房企债券发行金额以及股权融资额均环比回落。汇率方面,上周人民币兑美元汇率环比小幅回升0.2%,兑一篮子货币较前一周走强0.7%。

上周主要宏观数据与事件回顾

数据:6月工业企业利润降幅从5月的12.5%收窄至8.4%,主要由于企业销售利润率的持续改善。分行业看,电子计算机行业表现最为亮眼,利润同比大幅回升至61.5%,两年复合增速亦上行28个百分点。

事件:1)7月24日中央政治局会议提出加大宏观调控力度,加强逆周期调节和政策储备。其中有关地产政策(优化房地产政策)和财政政策(延续减税降费,加快地方债发行、以及一揽子化债)相关的表述最为超预期;2)7月28日,中央召开城中村改造工作部署电视电话会议,国务院副总理何立峰指出在超大特大城市推进城中村改造工作有利于改善民生、扩大内需、优化房地产结构。

本周宏观主要观察点

本周重点关注7月31日(周一)公布的7月制造业及非制造业PMI数据。

风险提示:稳增长政策执行力度低于预期、地产需求超预期走弱。

主要图表

01 消费活动跟踪

02 投资、库存及地产周期

03 价格指标及通胀变化

04 利率、汇率及金融市场环境

05 宏观政策指标跟踪

文章来源

本文摘自2023年7月30日发表的《政治局会议定调稳增长,人民币回升》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

吴宛忆 联系人 SAC No. S0570122090215

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!