如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

金融市场资金可得性以及融资难易程度有助于前瞻性判断全球宏观经济和资本市场走势,而港股受海外金融条件溢出更加明显,对海外金融条件的变化更加敏感。为了帮助投资者更好把握海外金融条件以及港股微观风险偏好的变化,4月2日华泰宏观团队与华泰策略团队联合推出海外金融条件与港股风险偏好监测系列报告,本周为第十五期。

核心观点

7月8日|【华泰宏观+策略】海外金融条件与港股风险偏好监测 第十五期

金融市场资金可得性以及融资难易程度有助于前瞻性判断全球宏观经济和资本市场走势,而港股受海外金融条件溢出更加明显,对海外金融条件的变化更加敏感。为了帮助投资者更好把握海外金融条件以及港股微观风险偏好的变化,4月2日华泰宏观团队与华泰策略团队联合推出海外金融条件与港股风险偏好监测系列报告,本周为第十五期。

一、上周概览

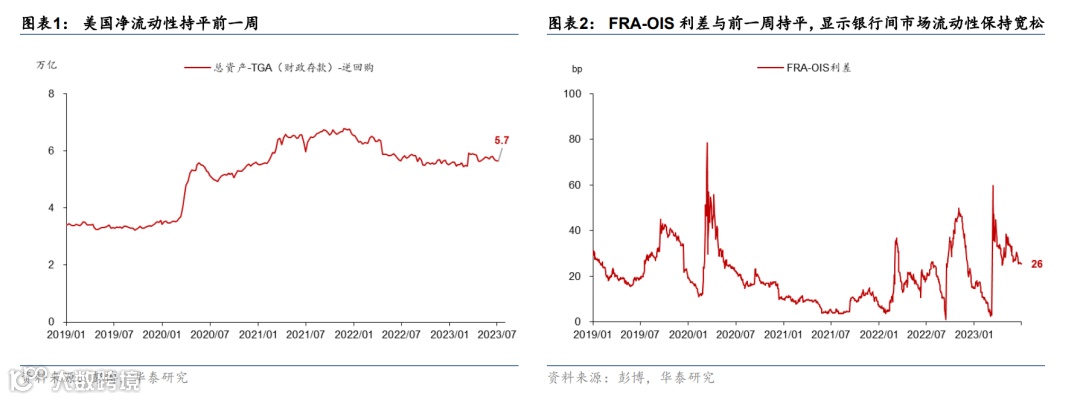

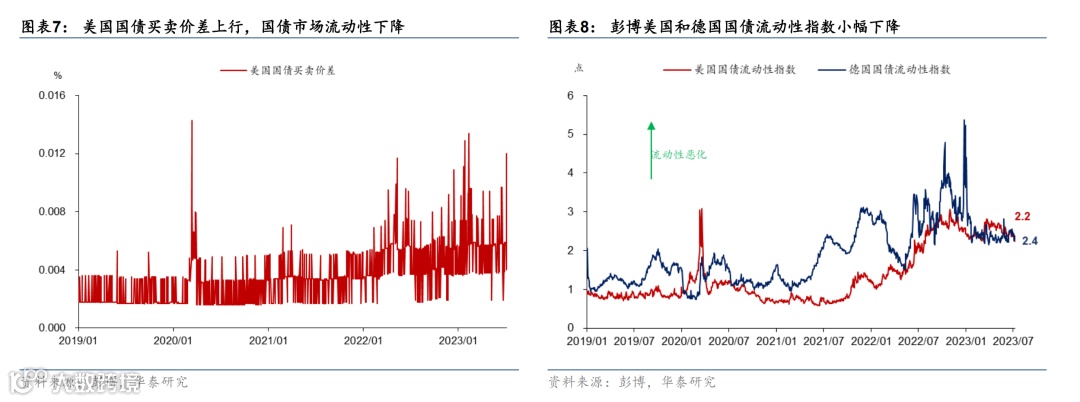

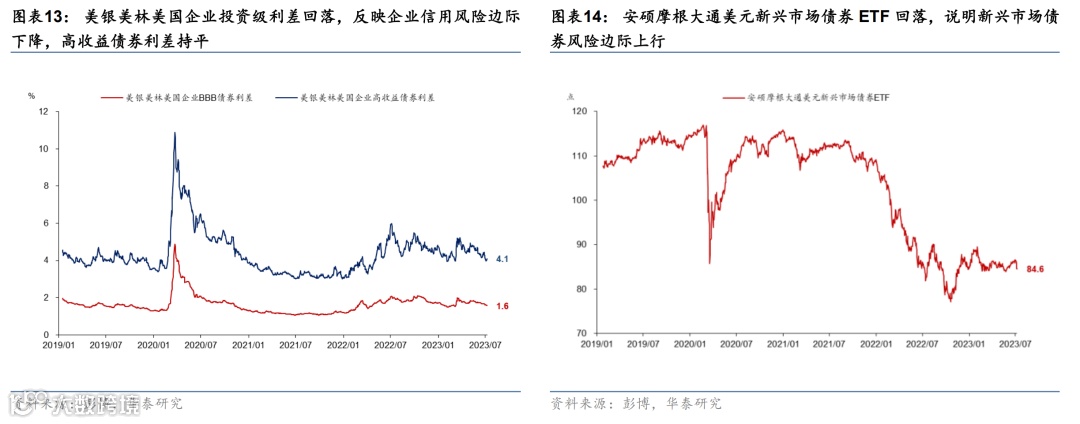

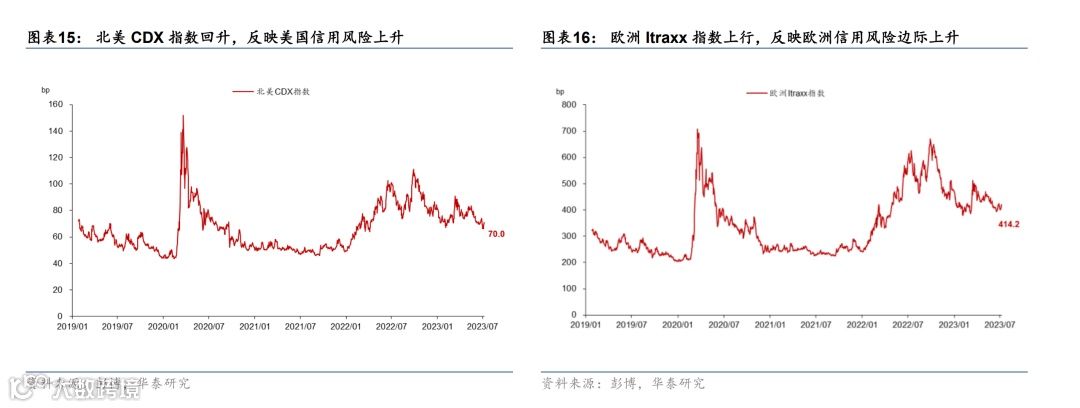

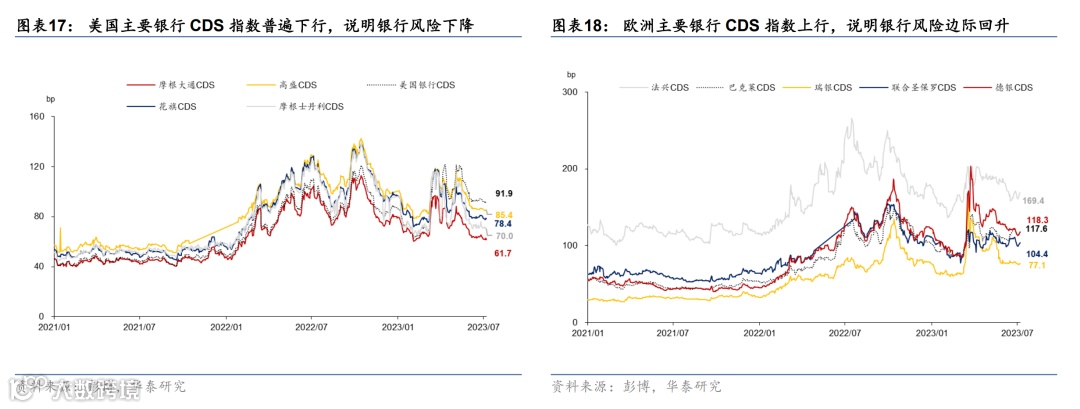

从海外金融条件来看,上周美国国债流动性下降,市场波动率小幅上行。美国6月非农数据不及预期,与ADP就业数据显著背离,导致债券市场和股票市场波动率明显上行,美国主权信用风险小幅回升;近期欧央行表态鹰派以及欧元区PMI等经济数据表现不及预期,欧洲信用风险和银行风险边际回升。

从港股风险偏好来看,不同主体风险偏好出现分歧。从港股估值角度来看,当前港股绝对估值和相对A股估值水位皆展现出投资性价比;资金结构方面,主动性外资流出,上周产业资本回购总体金额则较上上周(周环比)小幅下降。

二、宏观—海外金融条件高频监测

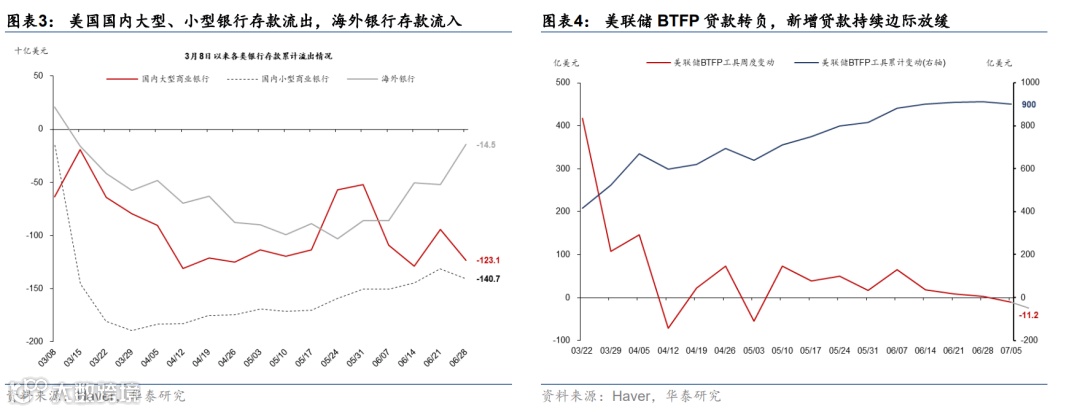

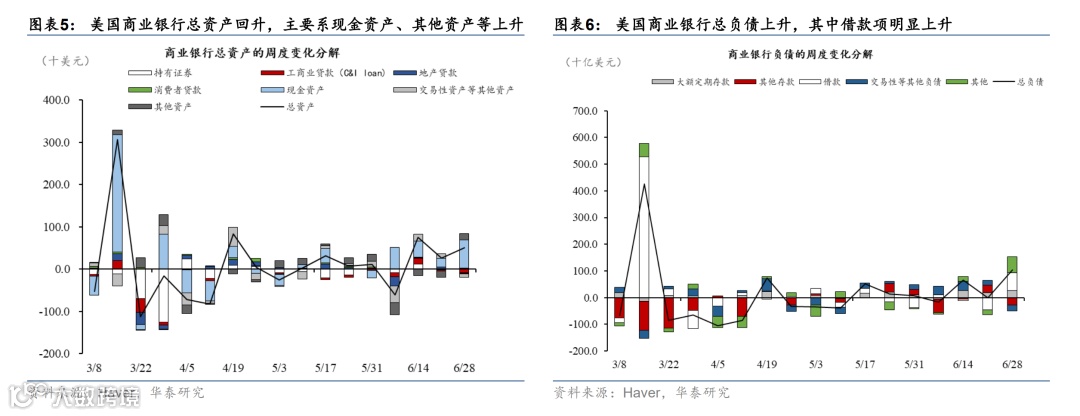

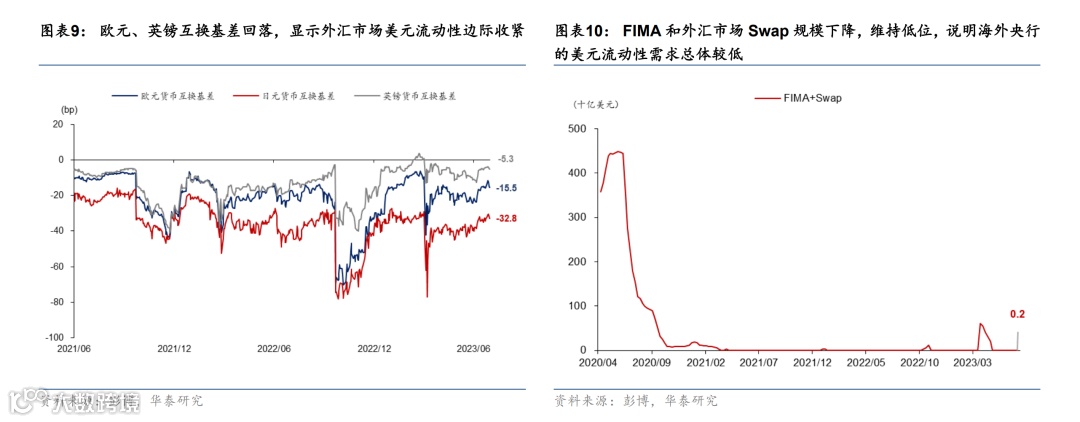

美元流动性指标:1)美元净流动性=美联储总资产-财政存款-逆回购是流入金融体系的资金量,净流动性越高,美元整体越充裕。2)银行系统压力监测指标,FRA-OIS利差是3个月期Libor和隔夜利率互换之间的差额,息差扩大反映了银行间借贷成本上升;美国银行业存款累计变动反映了SVB事件后银行存款端的流失压力;美联储BTFP贷款量反映了银行的应急流动性需求;美国商业银行资产负债表的变动展示了细分科目的周度变动情况。3)国债市场流动性,美国国债买卖价差越小代表国债市场流动性越好;彭博美国和德国国债流动性指数越小,国债市场流动性越好。4)外汇市场美元流动性:欧元、日元、英镑货币互换基差代表使用上述货币在外汇市场获得美元所需要付出的额外成本,基差越小(即绝对值越大)代表外汇市场上美元越稀缺,获得美元的成本越高;FIMA 回购协议工具与央行货币互换工具(Swap)都是海外央行从美联储获取美元流动性的工具,FIMA和Swap的使用量越大,表示海外美元需求越高,稀缺性越大。5)波动性指数,MOVE指数和VIX指数越高,分别代表美国国债市场和美国股票市场波动性越大。

三、策略—港股微观风险偏好监测

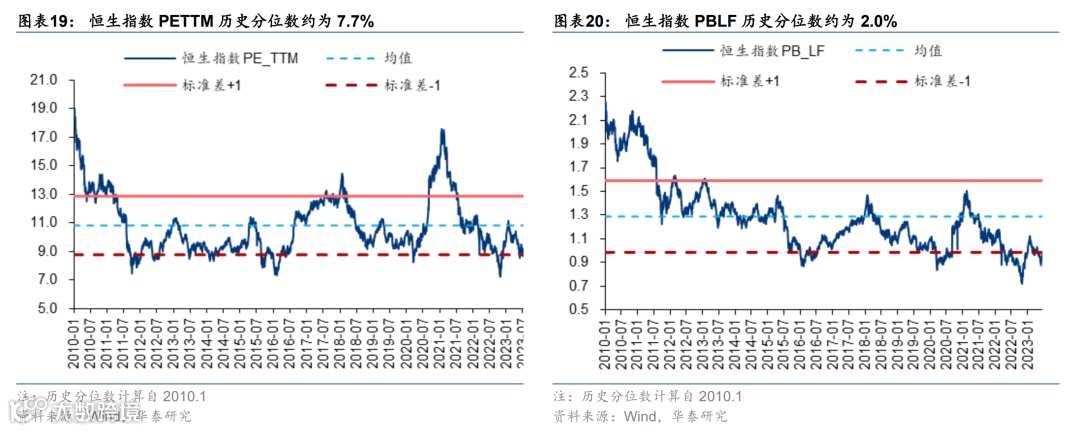

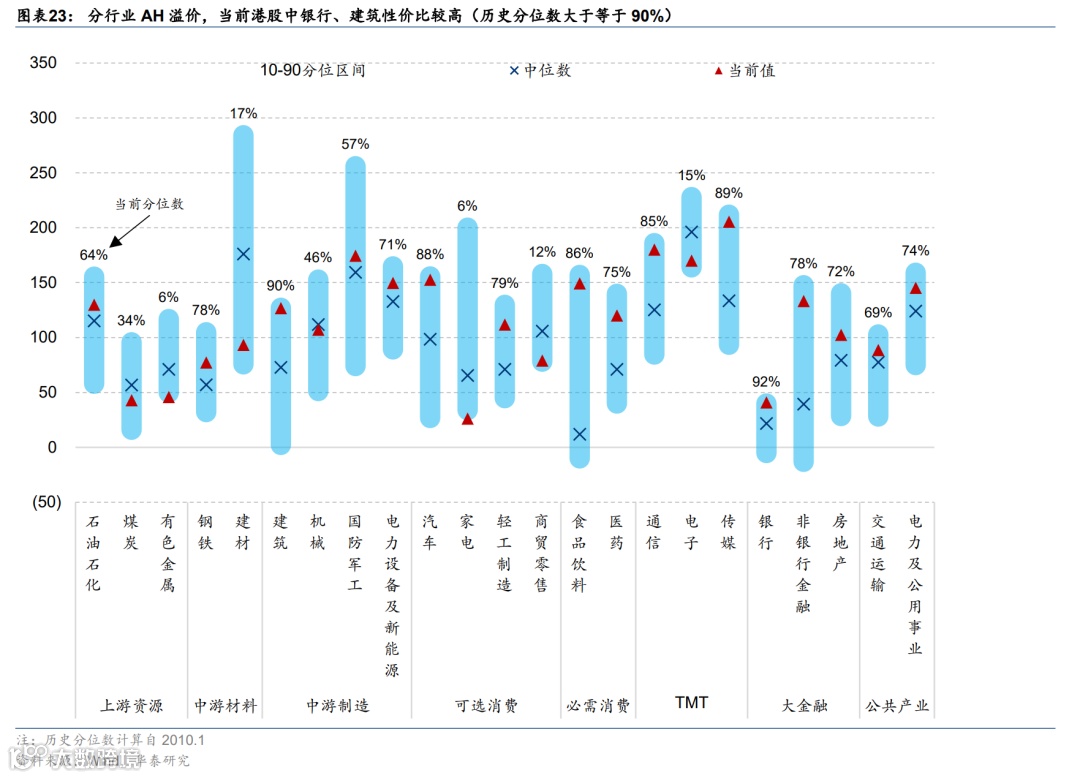

港股估值情况:1)主要指数估值历史分位数:恒生指数采用常用的PETTM与PBLF,考虑此前互联网企业盈利情况或不适用于PE估值法,恒生科技指数采用PSTTM作为替代指标。2)AH溢价情况,反映分行业港股股价当前相对A股的投资性价比。

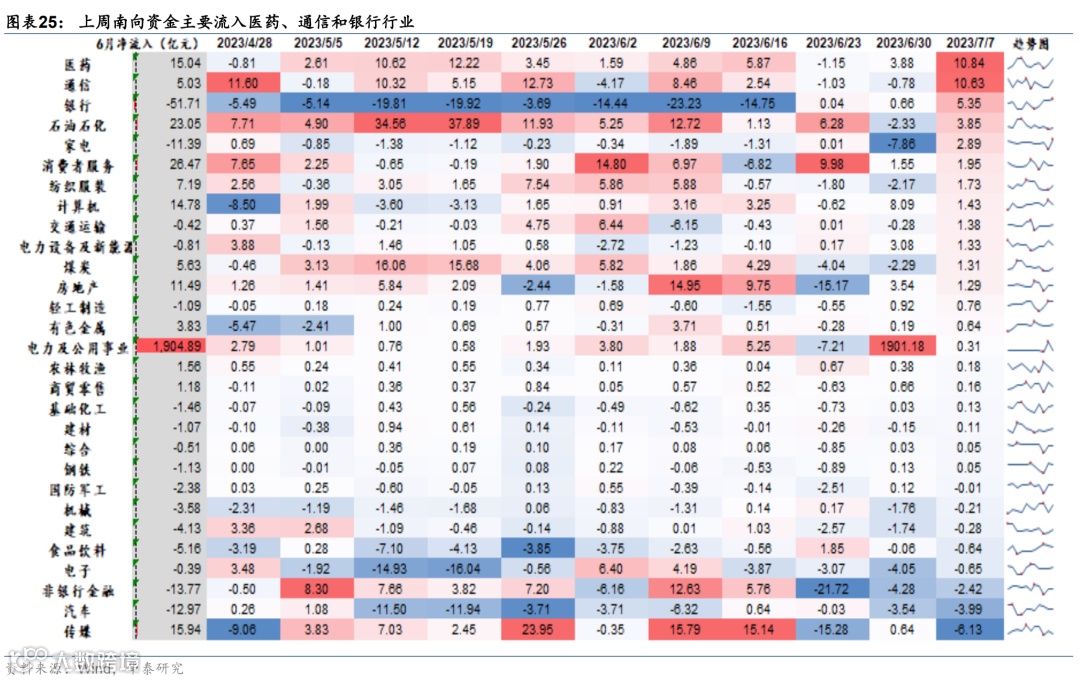

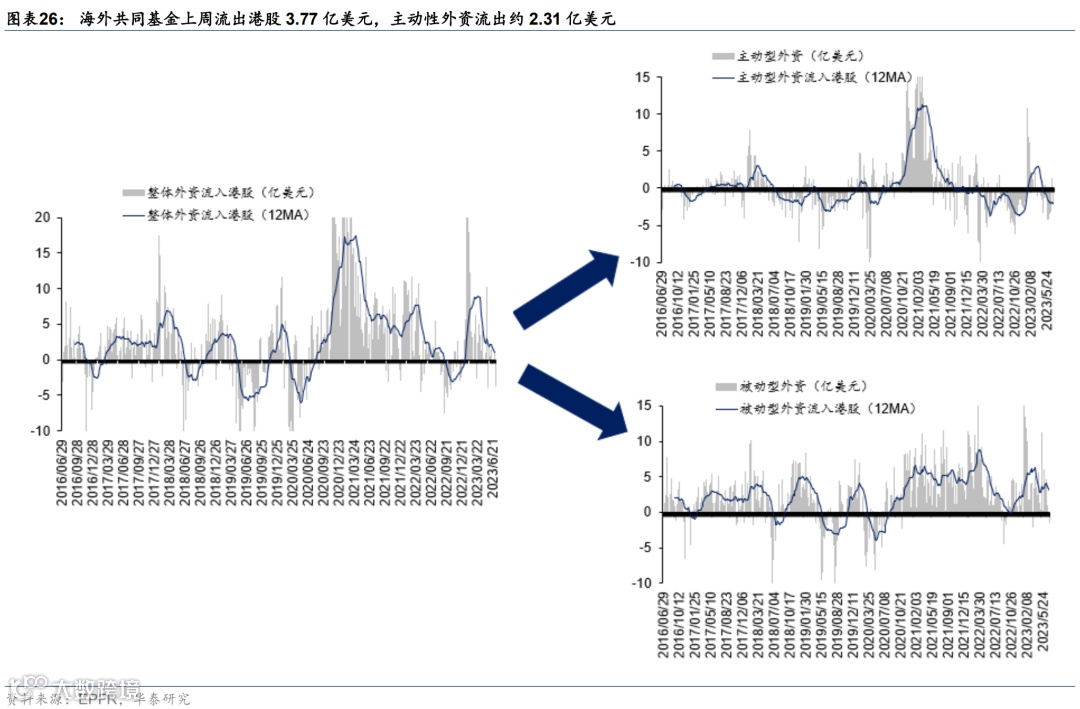

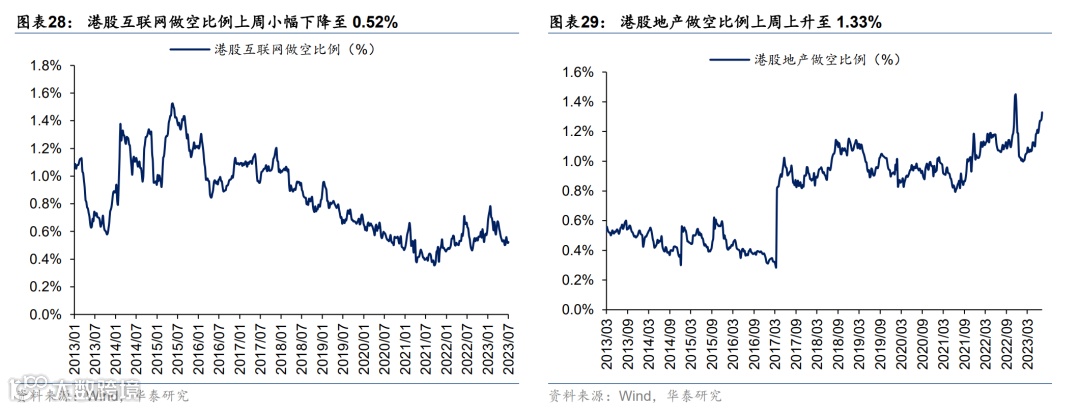

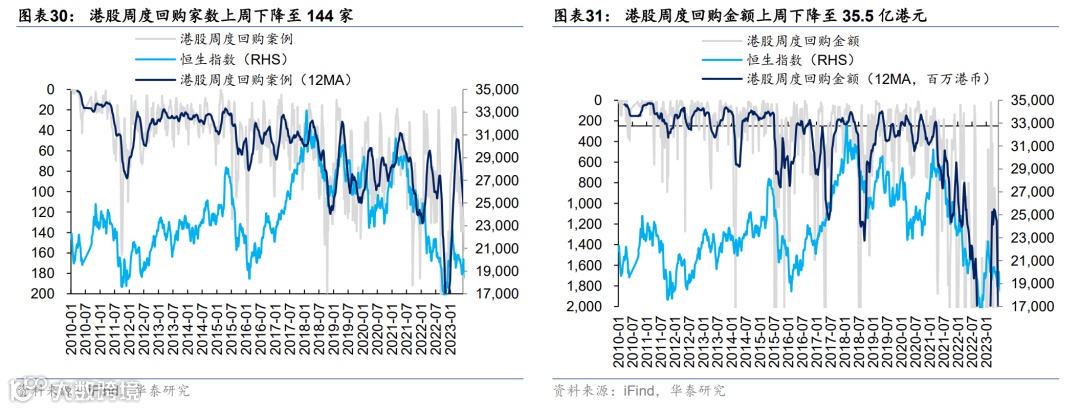

资金流动和头寸:1)南向资金,刻画内资对港股的配置行为和当期行业偏好。2)外资动向,利用EPFR提供的海外共同基金资金流数据,监测外资主动、被动型共同基金的交易行为与偏好。3)空头头寸,利用恒生指数看沽看购头寸比刻画空头头寸,自下而上计算了港股互联网、地产两大重点板块的做空比例情况,反映空头对港股整体和主要港股板块的交易行为与偏好。4)产业资本,统计全部港股产业资本回购的家数和总金额情况,一般而言,产业资本大额回购是重要的底部行为信号。

风险提示:海外银行风波升级 地缘政治风险上升。

主要图表

美元流动性情况

海外信用风险

港股主要指数估值水平

AH溢价情况

南向资金

外资动向

空头头寸

产业资本

文章来源

齐博成 联系人 SAC No. S0570122080197

免责声明

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!