如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

美国6月CPI点评

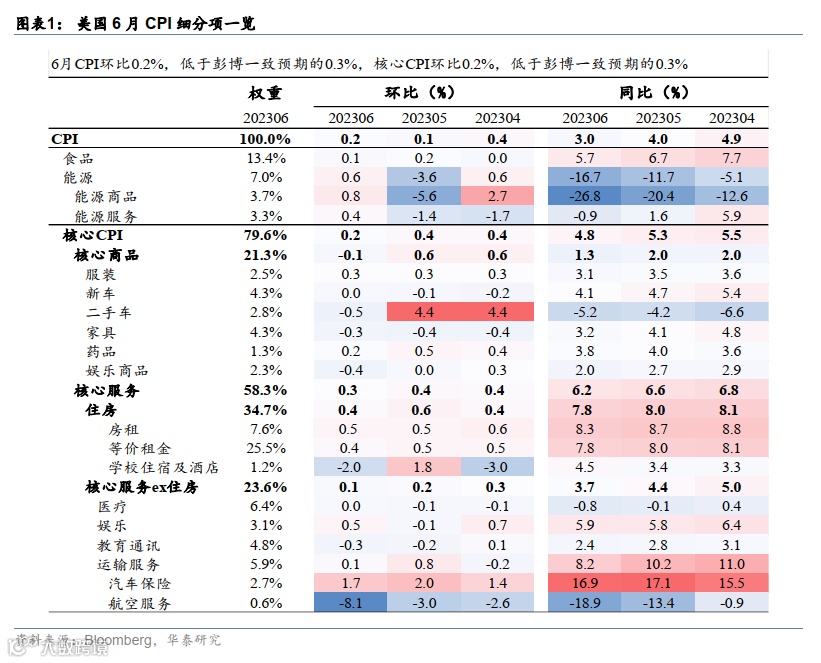

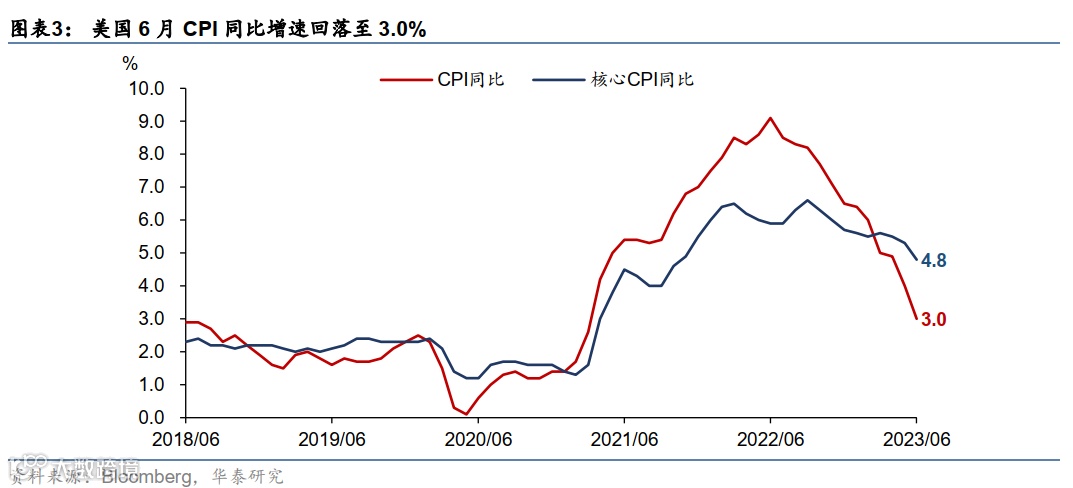

美国6月CPI全面低于预期,为2021年4月以来首次回落至3%以内,与我们的预期一致——6月CPI同比回落1pct至3.0%,低于彭博一致预期的3.1%;核心CPI同比回落0.5pct至4.8%,低于彭博一致预期的5.0%;CPI环比从5月的0.1%回升至0.2%,低于彭博一致预期的0.3%,核心CPI下行0.2pct至0.2%,同样低于预期(0.3%)。与我们的预期一致,二手车、住房以及疫后季节性回落的出行分项导致核心通胀回落超预期(参见《美国通胀或将超预期下行》,2023/7/11)。低于预期的CPI数据公布后,美元指数走弱,美债长短端收益率明显下行,降息预期回落——截至北京时间晚上21:00,美元指数下跌0.9%至101.2,2年期和10年期美债收益率较前一天的收盘价分别下行10bp和6bp至4.77%和3.91%,联邦利率期货显示美联储7月加息25bp概率持平于87%,加息终点从5.43%下降至5.39%。

非黏性通胀方面,能源价格回升,食品价格小幅回落。6月全球原油价格总体保持平稳,能源分项从-3.6%回升至0.6%,其中能源商品回升6.4pct至0.8%,能源服务从-1.4%回升至0.4%。6月食品价格环比从0.2%小幅回落至0.1%,同比回落1pct至5.7%。往前看,随着全球需求走弱,叠加美国原油产量攀升,短期内能源价格低于市场预期的可能性较大。

半黏性通胀方面,二手车价格回落显著拖累核心商品通胀。6月核心商品环比下降0.7pct至-0.1%,其中,二手车价格环比增速从4.4%大幅回落至-0.5%,对核心商品贡献从提振0.6pct转为拖累0.1pct。领先2-3个月的Manheim二手车指数在6月环比下滑4.2%,指示二手车价格将持续回落。其他耐用品价格包括家具(-0.3%)和新车(0.0%)同样保持低迷,服装、药品和娱乐等非耐用品价格边际回落或持平。

黏性较强的核心服务通胀环比回落0.1pct至0.3%,主要分项均回落。其中,住房分项环比下降0.2pct至0.4%,主要系学校宿舍及酒店分项拖累;黏性较强的房租(0.5%)和等价租金(0.4%)保持回落或持平。美联储比较关注的核心服务ex住房通胀环比同样出现回落,从5月的0.2%回落至0.1%。其中出行服务下降0.7pct至0.1%,机票价格环比下降8.1%。出行服务超预期回落主要系疫情后季节调整倾向于将二手车、酒店以及机票价格等分项环比增速调整到较疫情前更低的水平,从而压低相关分项环比增速。

我们预计未来通胀或进一步放缓。新车产量和价格以及居民收入回落将持续制约二手车价格。全球贸易周期走弱,海外、尤其亚洲制造业国家通胀走势偏弱,核心商品中的可贸易品价格可能面临下行压力。核心服务亦延续回落态势:Zillow和Apartmentlist等新签租金环比增速放缓指示住房分项将回落,而美国劳动力市场供需状况改善,也可能带动除住房外的核心服务分项超预期下行。

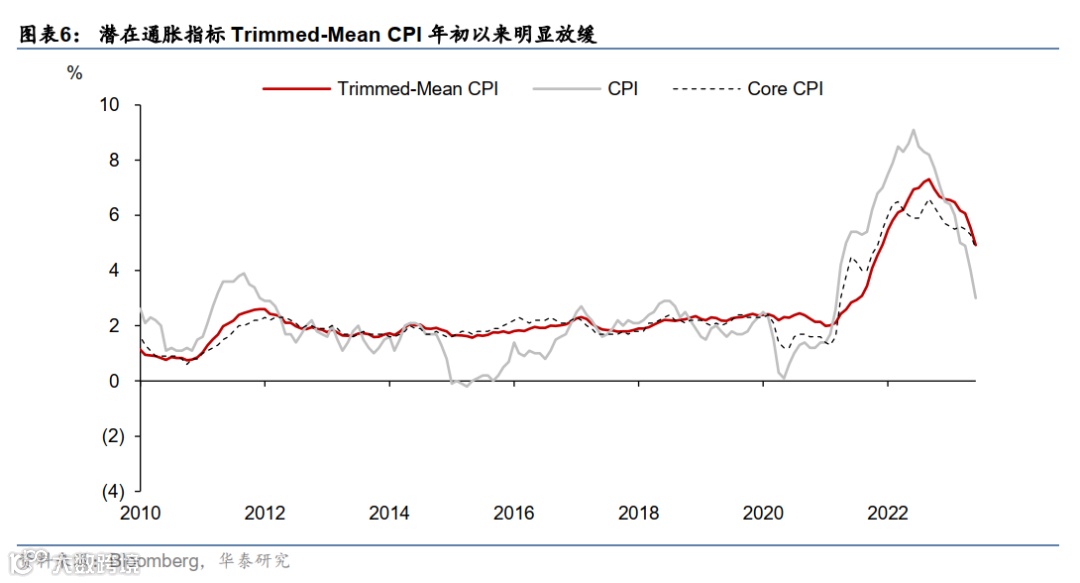

往前看,我们认为联储7月会议大概率加息25bp,9-12月能否再加息可能很大程度上取决于通胀,尤其是核心通胀的走势。去年下半年以来,美国整体通胀快速回落,CPI、Trimmed-Mean CPI同比分别从年初的6.4%、6.6%回落至6月的3.0%、4.9%,但核心通胀粘性较强制约美联储政策转向。因此,6月FOMC后美联储持续释放下半年再加息两次的信号。往前看,我们维持此前的观点,7月美联储大概率加息25个基点,由于通胀回落或快于预期,从而推升真实利率,降低美联储继续推升名义利率的必要性,预计9-12月再加息的可能性下降(参见《美国通胀或将超预期下行》,2023/7/11)。

风险提示:联储鹰派超预期;通胀粘性超预期。

文章来源

本文摘自2023年7月12日发布的《美国CPI低于预期,短期或将趋弱》

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!