如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

摘要

2024年海外新兴市场宏观展望

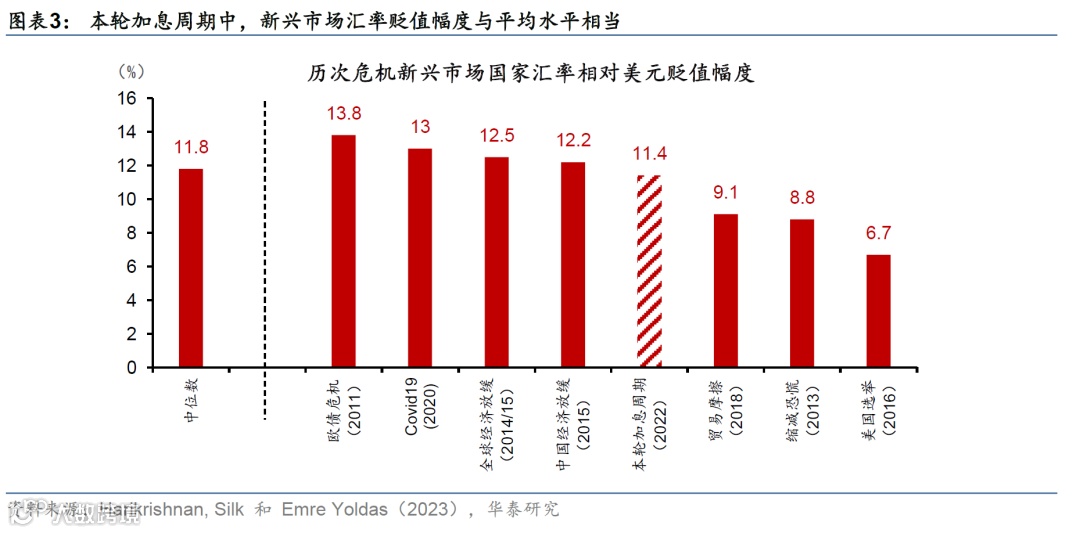

概要:美元加息周期通常会冲击新兴市场经济体。虽然美联储本轮加息的速度和幅度创过去四十年之最,但除个别国家外,新兴市场整体表现出较强韧性。本文复盘了新兴市场经济体韧性的来源,并剖析明年新兴市场经济体面临的机遇和挑战。

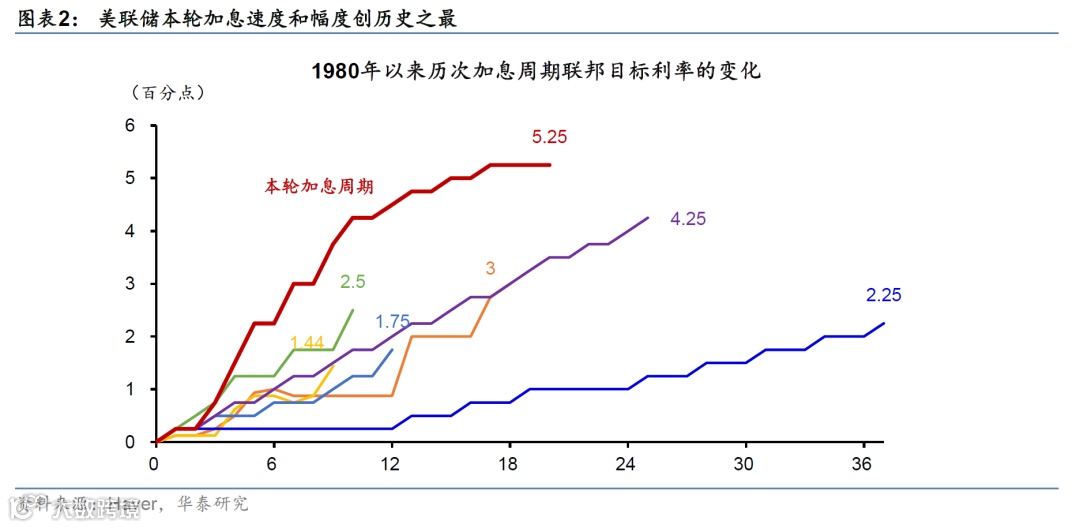

美元加息周期通常会冲击新兴市场经济体。1978-1981年,美国联邦基金利率从7% 左右上升到接近20%,1982年爆发拉美债务危机;1994年2月至11月,美联储累计加息250个基点,爆发墨西哥比索危机;1997年美国政策利率维持在5.5%左右的相对高位,爆发亚洲金融危机;2013年缩减恐慌导致新兴市场经济体资本外流,且汇率大幅贬值。

本次加息周期,新兴市场国家维持韧性的原因可能有四个方面,具体看,

“重启”脉冲推动新兴市场很多指标短期修复,名义增长上升对冲了融资成本压力。

推进宏观审慎监管。本次加息周期中,巴塞尔III下银行跨境资本流动受到更严格监管,银行渠道资金净流入相对温和;多数新兴市场经济体财政、外债、汇率等方面没有出现过大失衡。

中国产业链重塑,叠加全球供应链更为多元化,中国和西方国家对东盟、南亚、拉美等地区直接投资比率上升(参见《中国出口产业链的升级与重塑》,2023/4/16)。

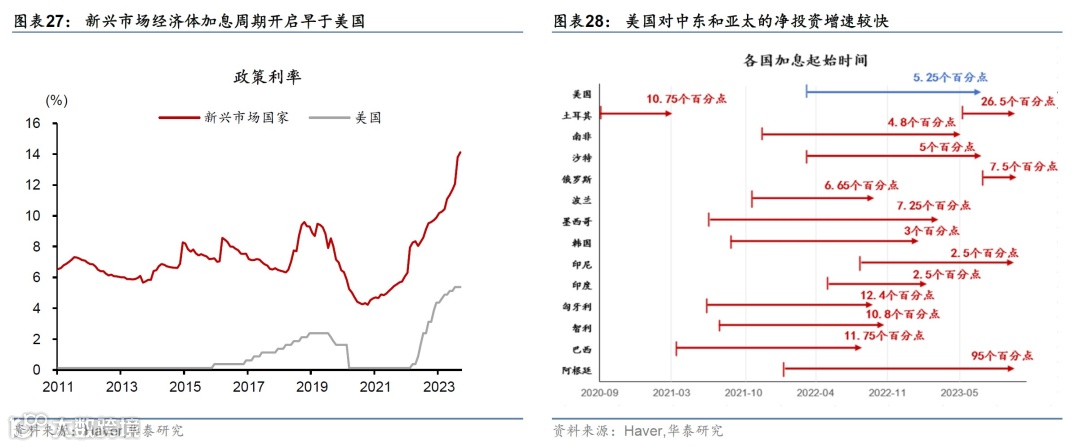

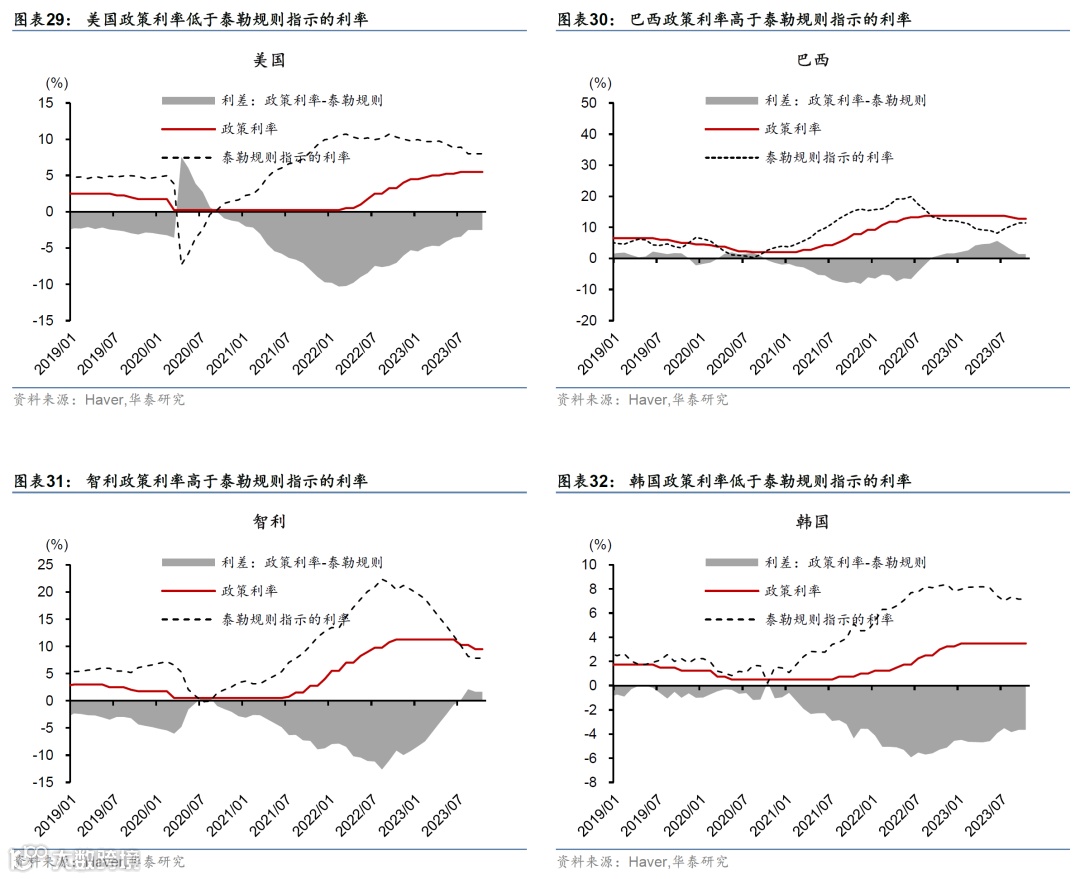

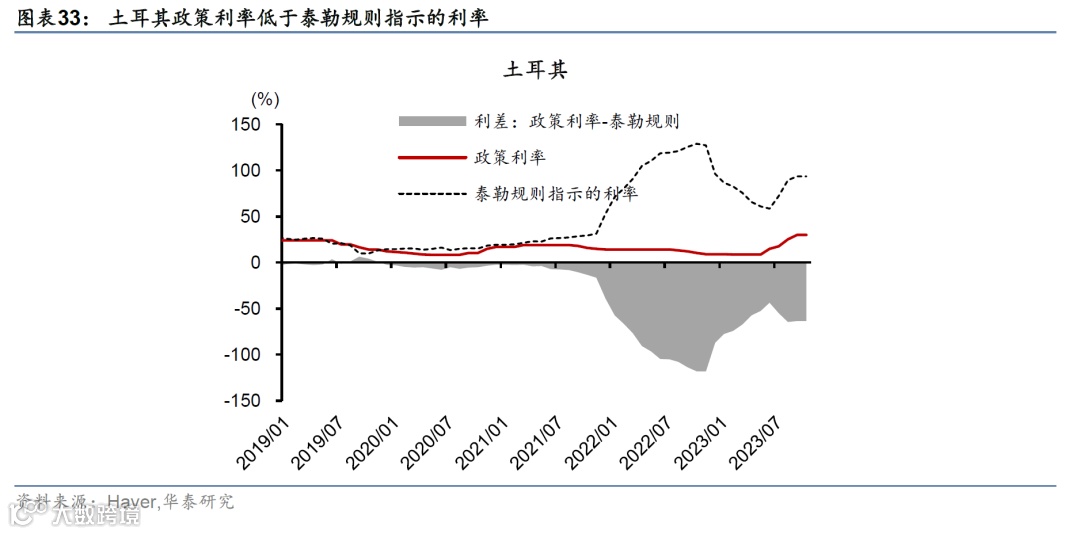

部分新兴市场国家比联储更早加息,通胀可控,有降息空间,带来缓冲。

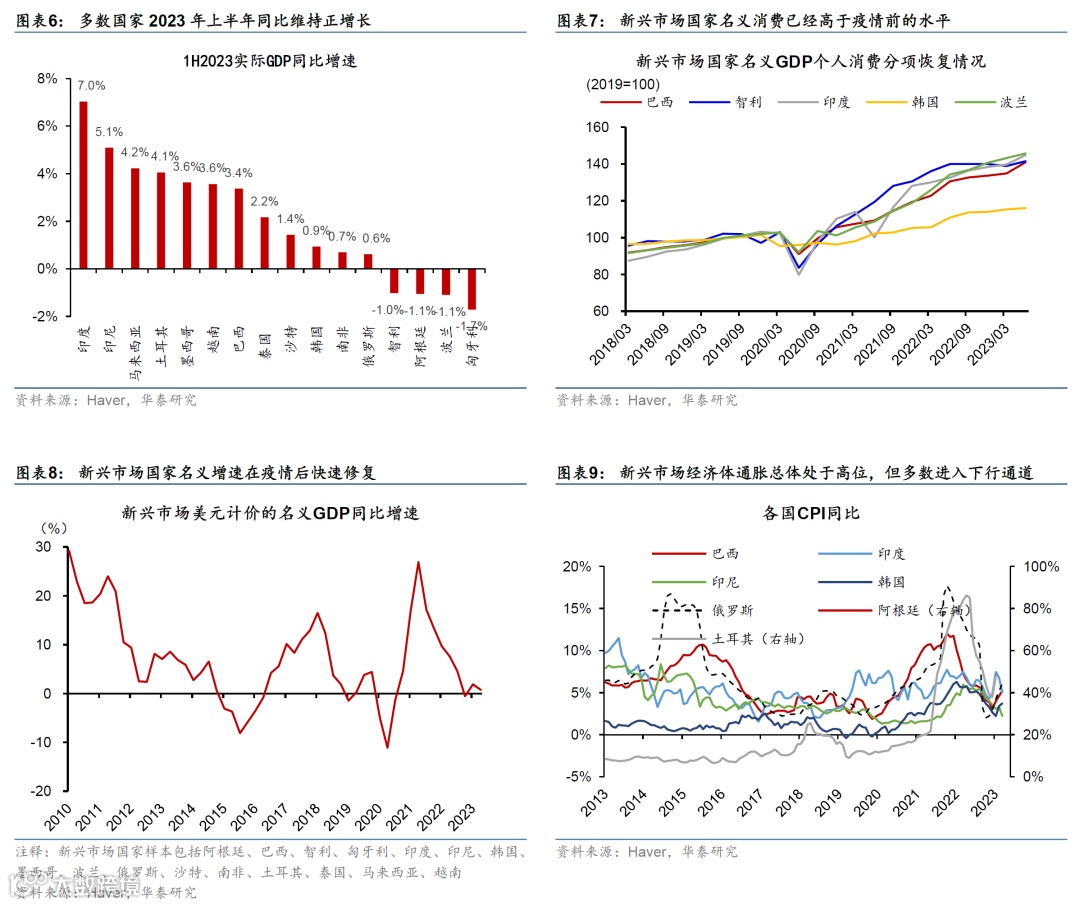

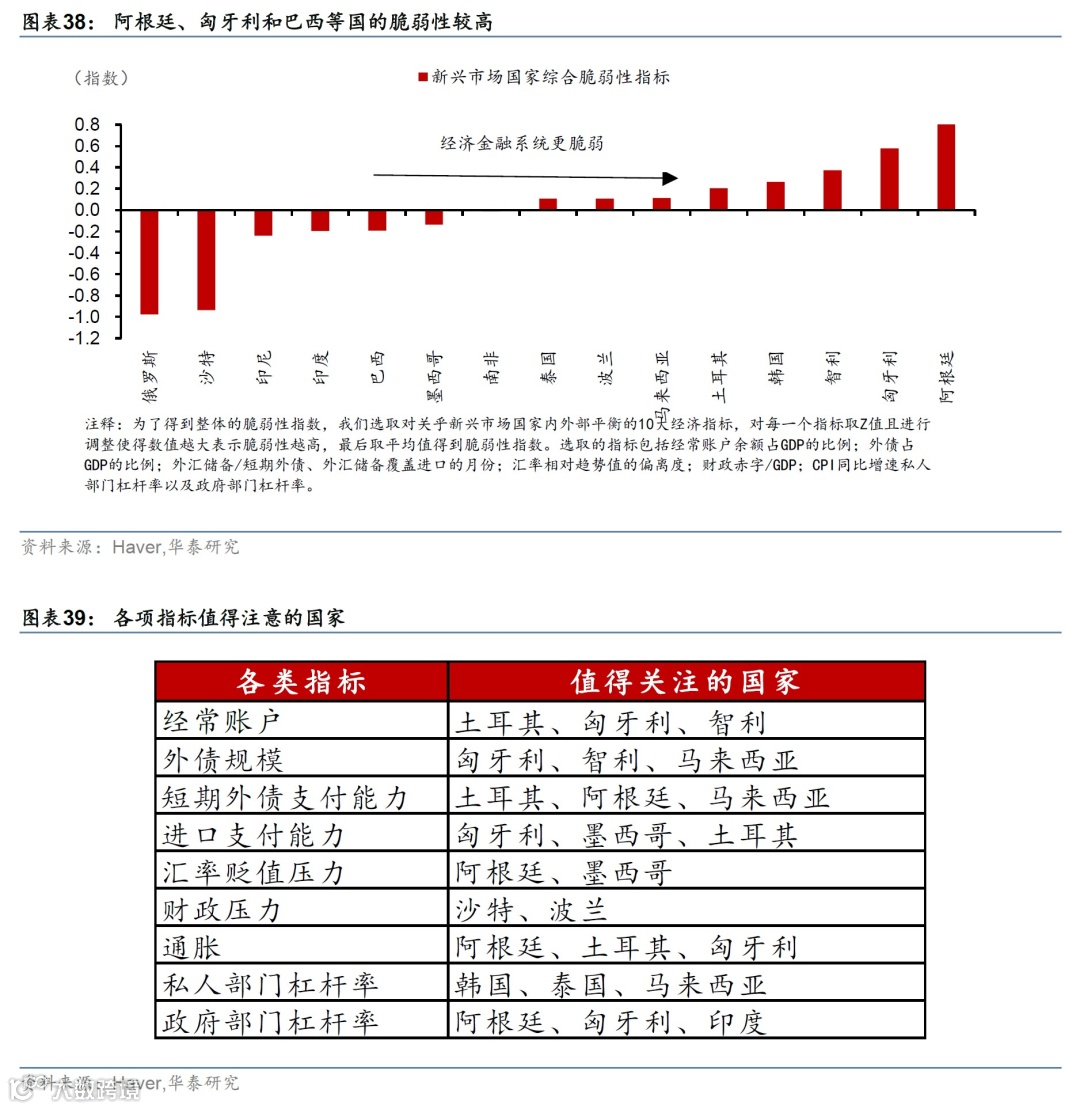

总体而言,中国以外的新兴市场国家明年增长和金融稳定或将面临更大的挑战,我们综合外债、汇率、财政、通胀、杠杆率等指标合成了新兴市场脆弱性监控系统,部分拉美和东欧国家脆弱性更高,如阿根廷、匈牙利和土耳其等。2024年随着疫后重启的“脉冲”消失,财政紧缩压力上升,2024年新兴市场实际和名义增长可能会整体减速。IMF预计,2024年巴西、墨西哥等增速或分别放缓1.6pct/1.1pct至1.5%/2.1%。同时,新兴市场财政扩张空间收缩;而全球美元无风险融资利率高企,将进一步边际收紧新兴市场的金融条件。

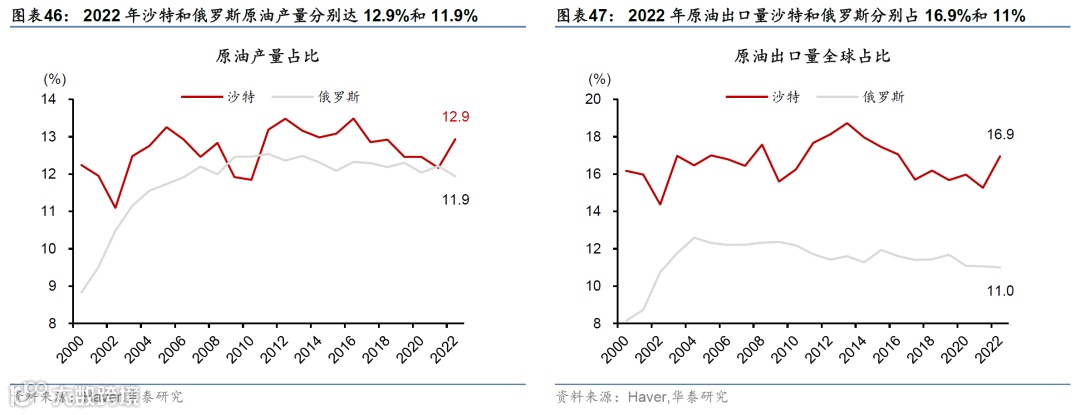

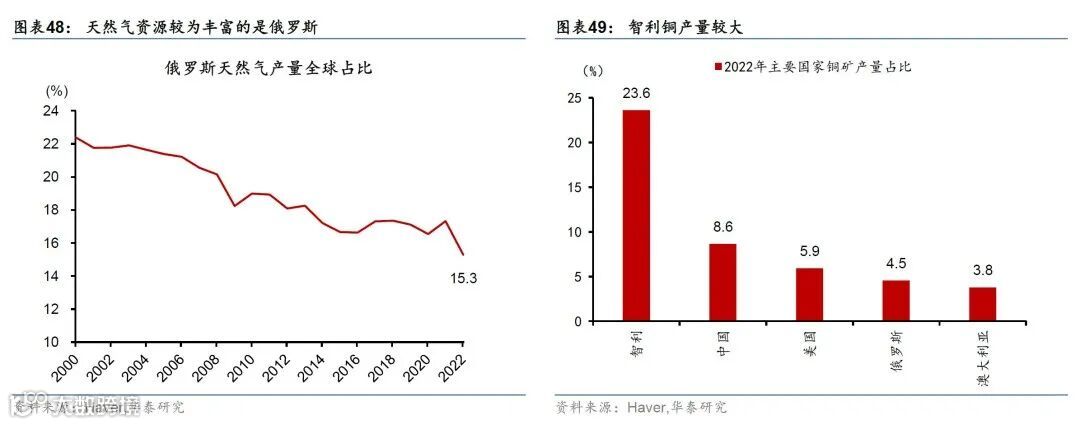

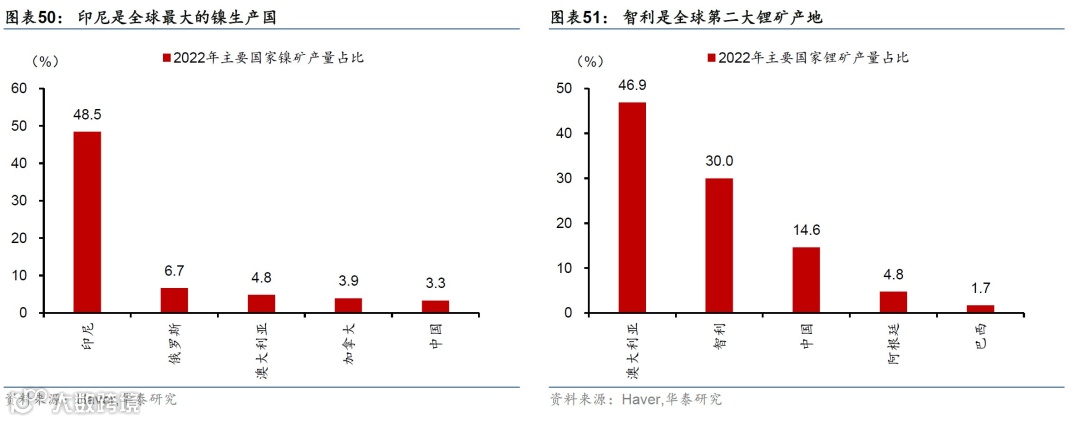

然而,部分新兴市场国家仍然有望保持较强的韧性、并孕育长期投资机遇, 如印度,墨西哥,越南等东盟国家。我们分析,符合以下条件的新兴市场“抗压”能力更强:内需比例较高或增长较快、通胀可控、货币和财政政策有较大宽松空间,以及结构上受益于全球供应链和金融体系重塑,或拥有丰富矿产资源,例如印度、越南、沙特和智利等国。印度受外需拖累更小,且政府近年来加大对基建投资,同时受益于全球产业链重构,预计2024年实际GDP增速仍能够维持在6.3%左右;越南等东盟国家以及部分亚非拉经济体也可能呈现韧性(《出口亚非拉-中国制造的延伸与下沉》,2023/6/25);此外,拥有丰富油气资源、以及锂、铜等绿色金属资源的国家可能在现今的金融周期下“现金流”更强,抗压能力更高,例如沙特和智利等。

风险提示:新兴市场经济体韧性不及预期;新兴市场国家资本流动出现骤停

目录

正文

原因1:“重启”脉冲使新兴市场很多指标短期修复,名义增长上升对冲了融资成本压力。

-

直接投资关注资本长期回报率,短期波动较小;本轮加息周期新兴市场国家直接投资净流入基本稳定。直接投资更关注长期投资回报率,较少关注利差波动等周期性因素。本轮加息周期以来,新兴市场经济体直接投资净流入较为稳定,且维持了净流入(图表11 – 图表12)。

-

其他资本项目是支撑本轮金融项目资本流动不发生较大变化的主要原因。其他投资项目主要是银行渠道的资本流入,包括贸易信贷、贷款、货币和存款等。银行资本流入的变化对新兴市场影响较大,原因是银行危机、货币危机以及资本流入的突然逆转容易相互强化,且银行渠道资本流入骤停或者逆转直接冲击信贷供应(Roberto Chang和Andres Velasco(2001))。本轮加息周期,其他项目净流入下降1.2%,小于除2020年新冠疫情以外历史上主要的新兴市场危机的净流入(图表13 – 图表14),原因可能是在2008金融危机之后,全球监管机构对银行监管加强,巴塞尔协议III显著增加了发达经济体银行的资金成本,导致银行开始优化海外资产。

-

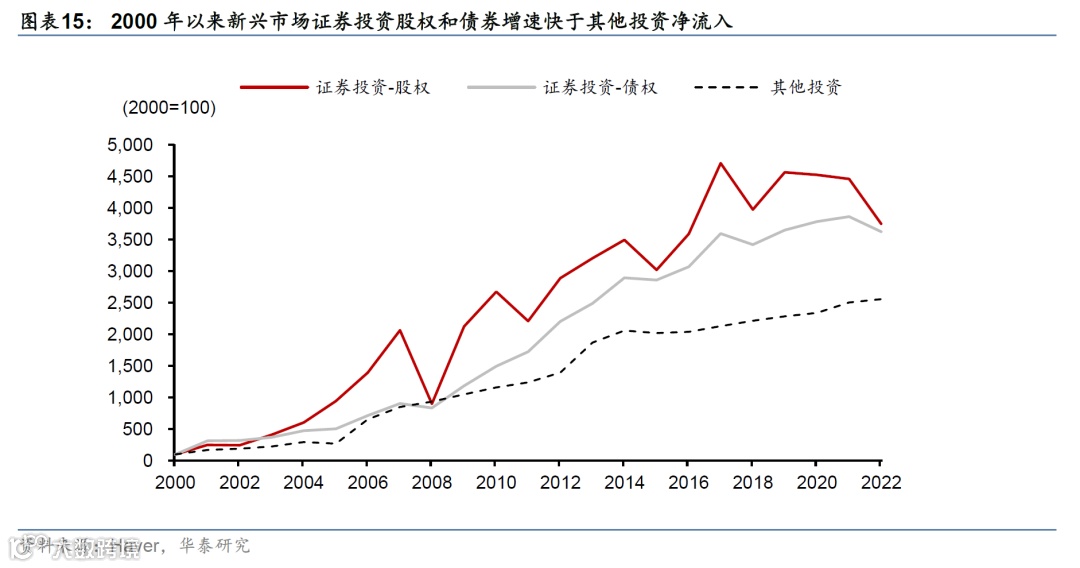

本轮加息周期,新兴市场国家证券投资净流入下降较为显著,是未来值得关注的潜在风险点。证券投资包括外国投资者通过购买本国债券、股票、衍生品等进行的投资,投资主体主要是共同基金、对冲基金等非银金融机构。2000年以来新兴市场证券投资股权和债券增速快于其他投资净流入(图表15)。本轮加息周期,新兴市场国家证券投资净流入下降较为显著是未来值得关注的潜在风险点。

-

财政赤字方面,多数国家边际改善,但有一定分化,且各国债务水平普遍相对疫情前上升。由于疫情相关刚性支出逐步回落,多数国家2022年财政赤字与2021年持平或者有所下降。但韩国2022年财政赤字较2021年明显扩大;匈牙利、印度、南非和巴西等财政赤字占GDP之比均高于4%,而匈牙利、印度和南非的财政赤字水平较2008年和2015年有明显的扩张。此外,疫情后各国债务水平普遍上升,加大了中期财政紧缩压力。政府债务水平方面,由于疫情期间新兴市场财政赤字加大,各国债务水平普遍有所提高;例如2023年一季度智利、匈牙利、印度的政府债务占GDP比重相较2019年四季度分别上升8、7.8和8.9个百分点至36.3%、71.7%和83.2%(图表16-图表17)。

-

从外债水平看,与2022年一季度相比,多数EM国家出现改善,呈现“去杠杆”的迹象,但多数新兴市场国家外债占比的绝对水平维持在高位。截至2023年二季度,除俄罗斯、印度等国,多数新兴市场经济体的外债余额与GDP的比重超过国际公认的20%的安全线。与2022年一季度相比,大多新兴市场经济体外债与GDP比重有所下降,例如土耳其(49.4%,去年同期55.2%)、阿根廷(42.9%,去年同期52.6%)、墨西哥(40.7%,去年同期46.7%)、沙特(23.6%,去年同期28.4%)和俄罗斯(15.1%,去年同期24.1%)等(图表18)。

-

从短期外债偿付能力(外汇储备/短期外债之比),与2022年一季度相比,多数新兴市场国家有所下滑,但仍处于安全边际之内。截至2023年三季度,大多数国家的外汇储备与短期外债之比与去年同期比,呈现下滑态势,但多数国家仍远高于100%的国际警戒线。需要注意的是,土耳其、阿根廷等国的外储与短债之比仅80%左右,且呈现下行态势,可能有较大的债务违约风险(图表19)。

-

从进口支付能力看,截至2023年8月,多数新兴市场国家有所改善。2023年8月,多数国家外汇储备覆盖进口的月份数相对去年同期有所增加。国际上多数国家的外汇储备可以达到或者接近覆盖进口6个月,且相比美国加息前的去年3月边际提高。新兴市场经济体中,土耳其(4.1)、阿根廷(4.7)、墨西哥(4)和匈牙利(3.6)等国据此有较大的差距(图表20)。

-

从汇率来看,除阿根廷外,新兴市场国家汇率高估的情况不严重,汇率贬值引发货币危机的概率较低。新兴市场经济体汇率对基本面的偏离程度越大,面临的贬值压力较大,爆发危机的概率可能越高。可以通过两种方式来刻画汇率高估的程度:第一,参考Escayola,McQuade和Tirpák(2023),用线性趋势来衡量巴拉萨-萨缪尔森效应所隐含实际汇率水平,用实际有效汇率相对线性趋势的偏离衡量汇率对基本面的程度。第二,采用实际有效汇率对中美欧日实际有效汇率均值的偏离来衡量汇率对基本面的偏离程度。根据Akinci和Queralto(2021),新兴市场经济体实际有效汇率相对美欧日等主要经济体的偏离程度对危机有一定的预测力。我们的测算结果显示,无论是当前(2023年8月数据)还是在美国开始加息周期前夕(2022年2月),除了阿根廷之外,多数新兴市场经济体汇率高估的情况相较2013年缩减恐慌前夕不算严重(图表21和图表22)。

风险提示

文章来源

本文摘自2023年11月19日发布的《高利率下新兴市场能否保持韧性?》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC No. S0570122120062

胡昊 联系人 PhD SAC No. S0570122090198

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!