如果您希望第一时间收到推送,别忘了加“星标”!。

如果您希望第一时间收到推送,别忘了加“星标”!。

核心观点

1. CPI同比转正,核心CPI同比增速持平

CPI同比较7月回升0.4个百分点至0.1%,主要受基数效应及暑期旅游较高景气度推升、交通通信同比拖累亦继续减轻;CPI环比较7月的0.2%继续上行至0.3%、但较季节性水平(0.45%)仍偏低;核心CPI环比较7月的0.5%回落至0%,亦略低于季节性水平的0.1%。具体看:

食品CPI同比录得-1.7%、与7月持平,环比则从7月的-0.6%回升至0.5%。其中,猪肉分项降幅从-26%收窄至-17.9%,对CPI同比拖累从约0.3个百分点收窄至0.2个百分点。鲜菜价格同比降幅从7月的1.5%小幅走阔至3.3%,粮食价格同比从7月的0.3%微升至0.6%。环比而言,粮食和鲜菜分项均环比止跌微升、而猪肉价格分项环比大幅回升11.4%。

非食品CPI同比较7月0%回升至0.5%,环比涨幅从7月的0.5%略放缓至0.2%。其中旅游同比增速从7月的13.1%继续上行至14.8%、环比亦走高1.4%,体现8月的暑期出行仍较为活跃、对CPI形成支撑提振。交通工具用燃料的同比降幅从7月的-13.2%进一步收窄至4.5%,环比增速亦加快至4.8%。

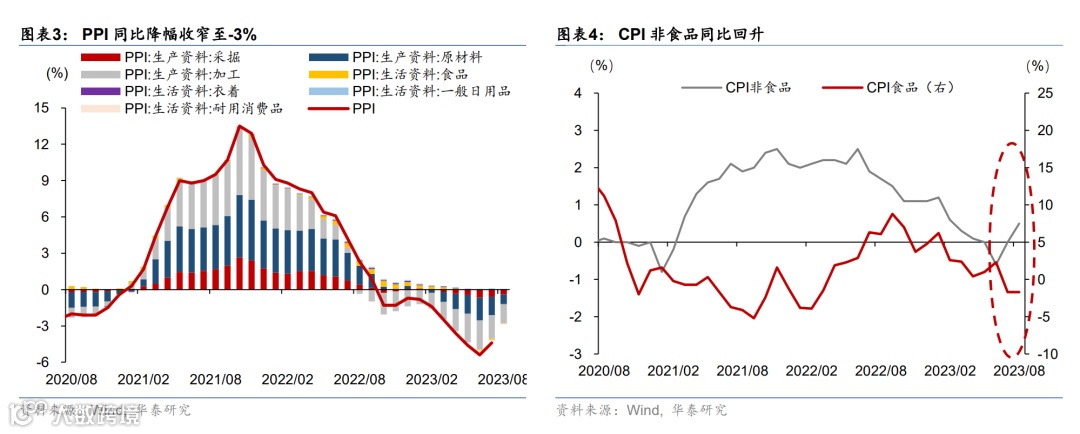

2. PPI同比降幅持续收窄、环比转正

8月PPI同比增速从7月的-4.4%收窄至-3%,低基数有所提振,同时石油及煤炭相关行业对PPI同比的拖累持续改善——石油开采/加工行业同比降幅分别收窄8.7/10.9个百分点,黑色矿采选/黑色金属冶炼降幅亦收窄7.7/4个百分点,有色矿采选/有色冶炼同比小幅回升2.3/2.4个百分点。然而,通用设备及电子产品制造价格同比降幅分别走阔0.1/0.2个百分点。

PPI环比从7月的-0.2%上行至0.2%,也是今年4月以来PPI首次环比止跌。其中石油天然气开采受油价上行环比继续走高、煤炭环比降幅进一步收窄。石油天然气开采/加工环比从7月的4.2%/0.2%继续走高至5.6%/5.4%,同期布伦特油价月均涨幅为6.2%,煤炭开采价格降幅从7月的8%收窄至2.8%,黑色冶炼价格从7月的-0.1%止跌回升至0.1%。此外,电子设备价格环比回落0.4%、或表明电子产业链周期仍待企稳。

3.往前看,CPI及PPI的回升动能需关注稳增长政策对投资端的推动效果

随着暑期结束、旅游服务对CPI同比的提振或将有所消退,而核心CPI的持续回升需关注稳增长政策的发力效果;PPI同比降幅持续收窄、基数回落下同比增速或仍有支撑。往前看,如我们在《稳增长政策渐入佳境》(2023/9/3)中分析,从基本面的走势及以往规律判断,目前至9月底可能仍是稳增长窗口期,地产、尤其针对一线城市地产需求政策的进一步放松、以及央行以特殊金融工具支持化债的努力最值得期待。稳增长政策效果追踪方面,目前地产市场热度的变化、以及此后房价预期是否改善是观察政策效果的主线,同时鉴于央行对投资和化债的支持力度是重要观察点,追踪央行基础货币投放节奏变化也将是融资和投资需求企稳的重要先行指标(参见《后续稳增长政策的重点在哪里?》,2023/9/8)。

风险提示:稳增长政策执行细则不及预期、地产需求对政策反应滞后。

文章来源

本文摘自2023年9月9日发布的《

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

吴宛忆 联系人 SAC No. S0570122090215

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!