如果您希望第一时间收到推送,别忘了加“星标”

如果您希望第一时间收到推送,别忘了加“星标”

摘要

近期多国货轮在红海及附近海域遇袭,12月中以来全球主要航运公司陆续宣布暂停红海航线,影响途径苏伊士运河95%以上的运力。受此冲击,全球航运跳升、大宗商品价格亦水涨船高。本文从中长期基本面和短期供需弹性两个角度,分析红海风波对全球航运及商品市场的潜在冲击。

一、 红海风波短期干扰、甚至扭转全球航运的供需平衡

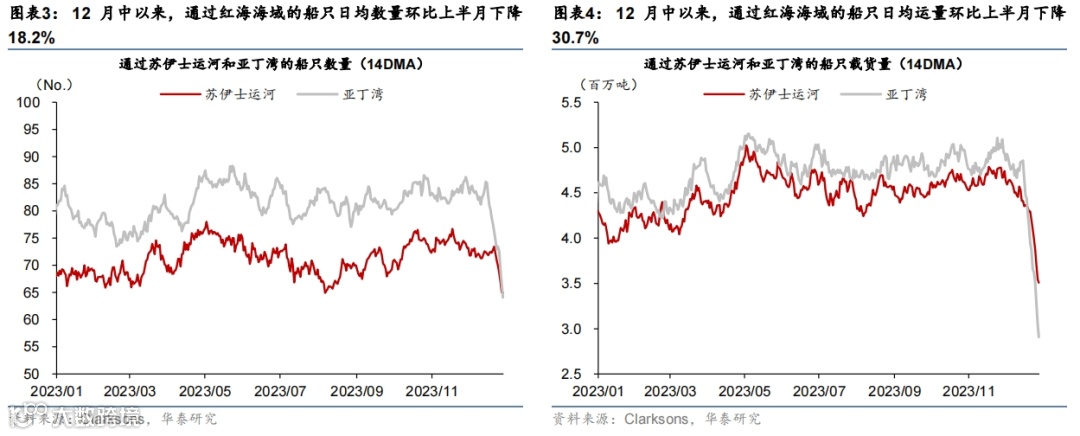

红海航线占全球集运运力超过1/3、油运运力超一成。红海风波前,克拉克森预计2024年全球集运、油运运力的供给都将超过需求3-4%。红海巷道绕道好望角减少全球有效运力,短期可能改善全球航运的供需平衡。具体看,

-

集运:红海航线绕道好望角后,远东-欧洲航线运距或将增加3成左右、有效运力下降约两成,相当于全球运力下降7%左右。绕道好望角将导致以上海-鹿特丹为代表的远东-欧洲集装箱航线平均航行天数从28天延长至36天。

-

油运:如果绕行好望角,地中海-欧洲航线运距可能大幅上升120%,有效运力下降约50%,折合约等于全球运力下降约6%。以巴士拉-福斯港为代表,绕道好望角将导致地中海-欧洲油轮的平均航行天数从18天延长至39天。

-

干散货航运:影响相对有限——途径苏伊士运河的航线占比较低。

二、 短期运价向上弹性明显大于航运成本,并推升部分商品价格

三、红海扰动何时平息有不确定性,但假以时日运价有望回归“新常态”

即使红海风波无法立刻平息,但预计2-3个季度后,短期扰动的影响将逐渐平息。中期看,航运价格在扰动不消失的情况下可能反映供需缺口收窄及成本上升的影响,更长期看,运价更多将反映成本上升的扰动。

风险提示:红海事件持续时间超预期;全球海运贸易需求低于预期。

目录

一、 红海风波短期干扰、甚至扭转全球航运的供需平衡

二、 短期运价向上弹性明显大于航运成本,并推升部分商品价格

三、 往前看,红海扰动何时平息有不确定性,但运价回归“新常态”可期

主要内容

一、红海风波短期干扰、甚至扭转全球航运的供需平衡

-

集运:如果绕道好望角,远东-欧洲航线运距或将增加3成左右,有效运力下降约20%,相当于全球运力下降7%左右。据克拉克森(Clarksons)研究估算,相比通过苏伊士运河,绕道好望角将导致以上海-鹿特丹为代表的远东-欧洲集装箱航线运距增加30%,平均航行天数从原来的28天延长至36天,意味着该航线有效运力下降约20%,降幅约占全球集运运力的7%(图表2)

-

油运:如果绕行好望角,地中海-欧洲航线运距可能大幅上升120%,有效运力下降约50%,折合约等于全球运力下降约6%。相比通过苏伊士运河,绕道好望角对原本运距较短的地中海油运航线的影响更大。以巴士拉-福斯港为代表,绕道好望角将导致地中海-欧洲油轮航线的运距大幅上升120%,平均航行天数从原来的18天大幅延长至39天,意味着该航线有效运力下降约50%,相当于全球油运运力下降约6%。

-

干散货航运:受红海风波的影响相对有限。由于途径苏伊士运河的干散货航运占全球的比例较低,红海风波的影响相对可控。

二、短期运价向上弹性明显大于航运成本,并推升部分商品价格

如果未出现极端的供不应求的局面、且扰动持续时间较短,则航运运量所受的冲击将较为有限。在明年全球航运运力整体供过于求的背景下,短期运价更多地是由对海运时间较为敏感的需求推升,而对海运时间不敏感的需求可能会推迟。如果红海事件持续的时间较短,未来被抑制需求可能会陆续释放,整体运量受到的影响可能较为有限。

三、往前看,红海扰动何时平息有不确定性,但运价回归“新常态”可期

-

2013年6月中旬,受中国铁矿石需求增长等需求侧因素的推动,波罗的海干散货指数(BDI)单月环比上行约20%,并持续上涨6个月,在12月中旬达到本轮上涨的峰值、共计上涨约167%,随后快速下行,并于2014年7月回落至上涨前水平,实现“正常化“的时间约6-7个月(图表12)。

-

2019年受巴西矿难、澳洲飓风等影响,市场船舶供应变少,而中国粗钢产量维持高位带来铁矿石需求增加、BDI运价再度呈现大幅上涨,从2019年5月初至2019年7月下旬涨幅达到134%,随后有所回调再度上行并于9月初触及峰值,累计上涨幅度达到159%,此轮上涨共持续约4-5个月,随后运价也快速下行,约3个月回到此轮上涨前的水平。

-

12月数据显示美国增长边际放缓,四季度整体显著弱于三季度(图表16和17),圣诞节消费可能偏弱(图表18和19),地产因房贷利率回落小幅改善但仍处低位,企业投资边际走弱。我们预计2024年美国增长明显减速,主要推动因素为金融条件收紧,超额储蓄消减及真实收入增长减速,财政刺激边际退潮,及金融系统脆弱性上升等。

-

欧元区就业市场降温、外需低迷、货币和财政紧缩、俄乌冲突余波拖累欧元区增长,2024年经济下行风险或超过市场预期。整体而言,全球航运需求可能较今年有所减速。

风险提示:

文章来源

本文摘自2024年1月1日发布的《红海风波是否会持续扰动全球航运的价与量?》

易峘 研究员 SAC S0570520100005 | SFC AMH263

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!