如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

美国2月零售消费点评

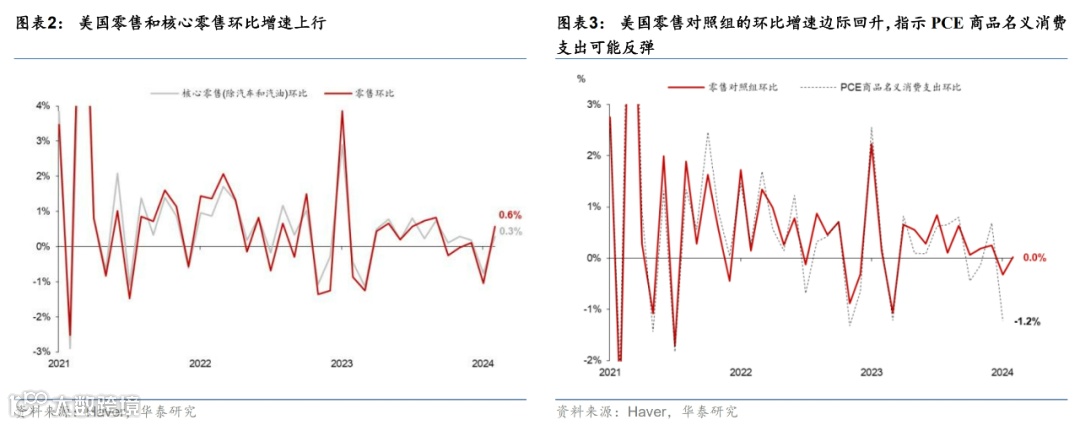

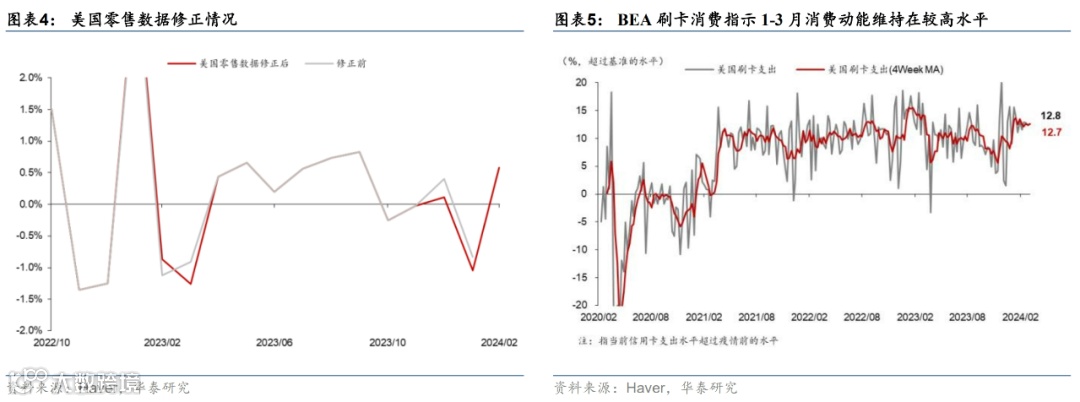

美国2月零售环比反弹至0.6%,低于彭博一致预期(0.8%),同比增速回升1.5pct至1.5%;核心零售(剔除汽车和汽油)环比反弹1.1pct至0.3%,符合彭博一致预期(0.3%),同比增速回升0.7pct至2.2%;与个人PCE商品消费口径一致的零售对照组环比为0%,低于彭博一致预期的0.4%(图表1和3)。此外,2023年12月和2024年1月美国零售分别下修0.29和0.22个百分点至0.1%和-1.1%(图表4)。2月美国核心零售环比在低基数下反弹,各分项多数改善,符合预期;3个月季比折年反弹至-1.5%但仍然偏低,和近期其他经济数据产生一定背离,或受1-2月季调不充分的影响。由于同期公布的PPI环比超预期回升,市场降息预期回落,美债利率上行,美元走强,美股下跌。截至北京时间晚21:40,5-6月累计降息概率从74%回落至68%,2024年累计降息幅度下行4bp至76bp, 2年期和10年期美债利率下行2bp和4bp至4.68%和4.26%,美元指数上涨0.1%至103.0,美股三大股指小幅下跌。

2月耐用品消费环比大幅上行,主要系建筑材料明显支撑。2月耐用品零售消费环比上行4.1pct至1.5%。从分项来看,建筑材料分项消费环比大幅上行6.5pct至2.2%,显示地产需求进一步企稳回升;其他耐用品消费边际回落,家具和电子/家用电器分项均回落1.3pct至-1.1%和1.5%。

2月非耐用品消费普遍改善,汽车与加油站消费大幅回升,餐饮类消费反弹。2月非耐用品零售环比上行0.4pct至0%。其中,保健和个人护理(-0.3%)大幅回升1.1pct,或符合近期医疗保健用工需求旺盛的指示,其他非耐用品也小幅改善,例如日用品(0.4%,回升0.4pct)、杂货店(0.6%,回升0.4pct)、运动商品(0%,回升0.4pct)、服装店(-0.5%,回升0.3pct)、线上零售(-0.1%,回升0.2pct)等。餐饮类消费边际回升1.0pct至0.3%,其中饭店消费大幅回升1.4pct至0.4%,食品店消费总体平稳。汽车消费(1.6%,回升3.7pct)和加油站消费(0.9%,回升2.3pct)均实现大幅改善,或因气温改善导致出行意愿有所回升,也符合近期机票价格大幅上行的指示。

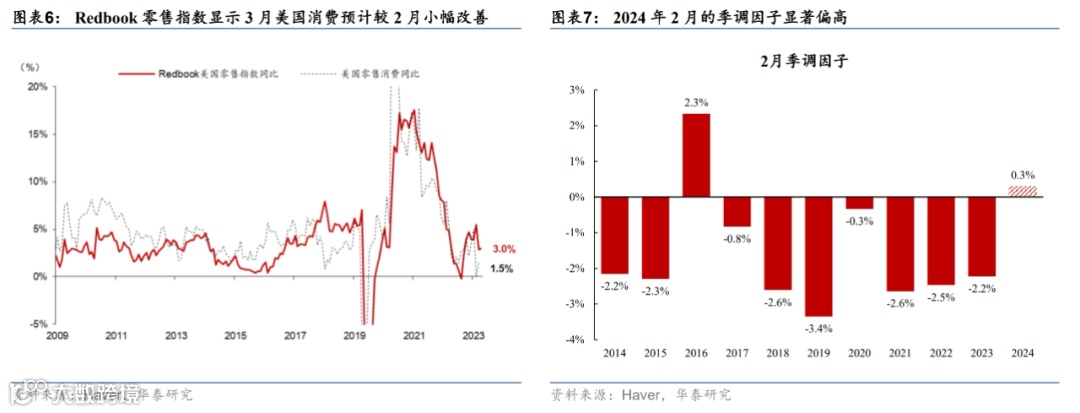

2月美国零售如期反弹,但幅度不及预期;零售数据与就业、通胀以及刷卡数据存在一定程度背离。2月零售数据回升不及预期,12月和1月零售下修使得零售的三个月季环比折年为-1.5%,位于较低水平。同期,近期美国增长动能总体较强,2月新增非农就业以及核心通胀均超预期,彭博对2024年美国实际GDP增速的一致预期从2月中旬的1.5%上调至1.9%;高频数据BEA刷卡支出也显示1-3月消费均维持在较高水平,高于去年下半年。背后一部分原因可能是1-2月可能存在季调不充分的问题(参见《美国2月非农:劳动力价格通胀回落》,2024/3/8),居民消费的实际情况或高于零售数据的指示,后续需进一步观察消费的修复情况。

风险提示:美国消费下行幅度超预期;美联储鹰派超预期

文章来源

本文摘自2024年3月15日发布的《

易峘 研究员 SAC S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC S0570122120062

齐博成 联系人SAC S0570122080197

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!