如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

今日(2月20日)央行公布的2月LPR报价数据显示,5年期以上LPR报价下25个基点至3.95%,而 1 年期LPR报价保持在3.45%不变(图表1)。

简评如下:

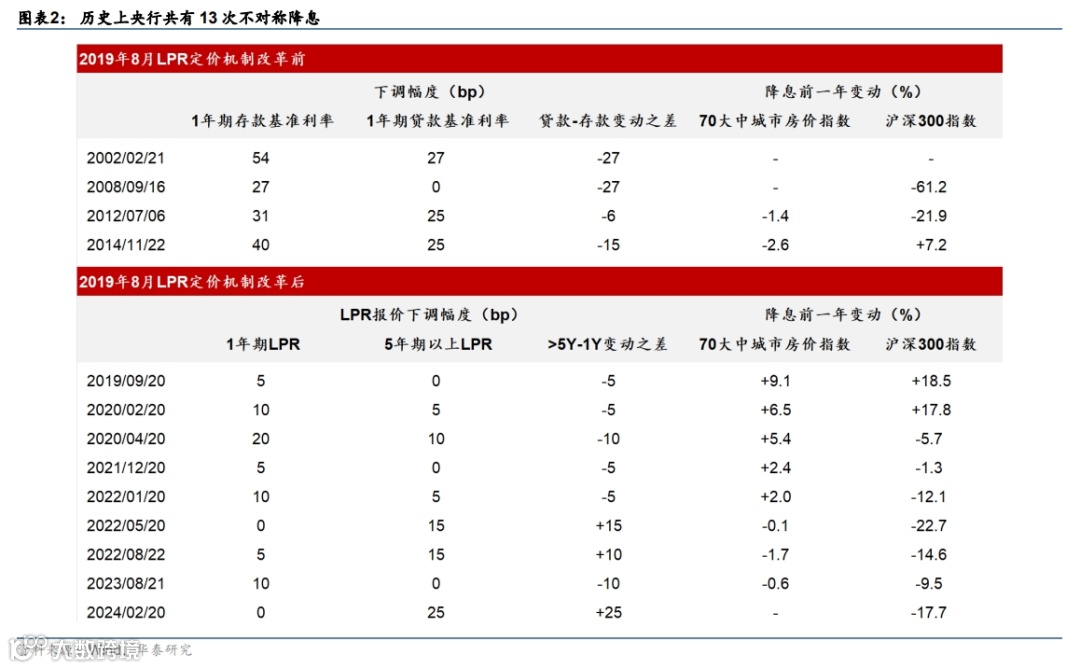

1. 这是史上“最不对称”的一次降息,5年以上LPR下调幅度超过一年期25个基点,为 LPR 报价机制形成后最大的差额。历史上,央行共有13次不对称降息(图表2):在 2019年8月LPR 报价机制改革前,央行共有4次非对称下调存贷款利率,分别发生在2002、08、12、14年。其中 1年期贷款基准利率的下调幅度低于存款基准利率6-27个基点;2019年8月以来,央行累计共有9次非对称下调LPR报价,其中2022年5、8月5年期以上LPR下调幅度分别超过1年期15、10个基点,均低于此次非对称降息。

2. 从市场反应看,长端(5年以上 LPR)下调的幅度超预期。市场对此次降息有一定的预期——1 月24 日国新办发布会上,央行降准先行,同时调降支农支小再贷款、再贴现利率0.25个百分点至1.75%,释放此后将降息的信号(参见《央行为何降准先行?》,2024/1/24)。2 月LPR报价公布后,股市反应相对温和,其中地产板块表现相对积极;利率债方面,30年期国债期货上涨0.2%,明显高于5、10年期不足0.1%的涨幅——这些价格信号均显示长端下调幅度更超预期。

3. 不对称降息是权衡当前宏观层面各项趋势和挑战后的政策选择。而长端利率较大幅度地下调,传递了支撑长久期资 产、包括股权资产和房地产价格的政策信号。长期利率对应资产估值的贴现率,名义利率下调有利于降低真实利率和贴现率。具体看,1)过去多次长端利率下调更多的不对称降息,都发生在资产价格承压的宏观环境下,如2002、08、12、14 年。在2022年5、8月5年期以上LPR报价下调更多的前一年,70个大中城市房价指数、沪深300指数呈回落态势(图表 2)。2)5年以上LPR报价下调,如果对应同样幅度的存量房贷利率调整,则将每年为居民部门节省房贷支出约600亿元,约占年度居民房贷总支出的1.8%以及居民可支配收入的 0.1%。

4. 短端利率调整暂时或受到中外利差的制约。如果今年2季度或者年中联储开启降息周期,则这一层面的压力会有所下降。如我们在《联储是否会更快降息,影响几何?》(2024/1/4)中分析,如果通胀延续下行趋势,不排除联储今年2季度开启降息周期。虽然美国1月通胀数据有所反复,但由于疫情后“1 月效应”对美国宏观各项数据的扰动都明显加大,目前仍没有证据显示美国通胀下行的趋势会受到持续的扰动(参见《美国通胀反弹推后降息预期,但持续性待观察》,2024/2/14,以及《美国零售增长呈降温趋势、短期因素加剧1月降幅》,2024/2/16)。退一万步,美联储政策利率目前大幅高于长期均衡水平,且“去通胀”已经取得客观进展,降息仅是时间问题。

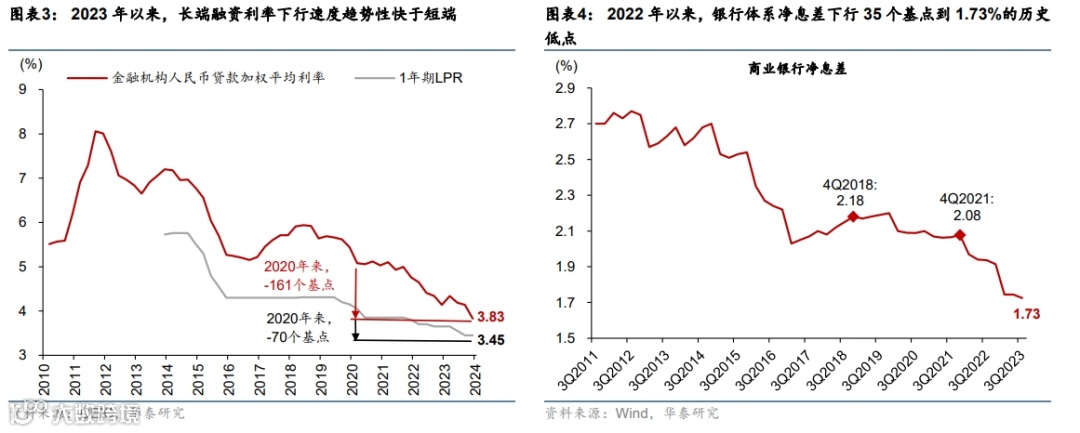

5. 回顾近期利率走势,2023年来长端融资利率下行速度趋势性快于短端、亦快于银行负债端成本的下行,由此,银行利差承压。央行2023年4季度的货币政策执行报告显示,2023全年房贷平均融资利率下降29个基点,而票据融资加权平均利率仅下行13个基点,一般贷款加权利率下行22个基点(图表 3)。银行体系净息差从2022年来下行35个基点到1.73%左右的历史低点(图表 4)。2023年,虽然银行存款利率“曲线”有所下移,但随着存款快速定期化,加权平均存款利率不降反升。一方面,融资成本更多地反映实体经济的投资回报预期,相对基准利率的浮动范围受市场环境影响。另一方面,负债端成本相对“刚性”,银行利差和利润承压。

6. 往前看,1年期和5年期以上LPR均仍有下调空间。且不排除存款基准利率下调,缓解银行利差压力。经过今天的调整,1 年和5年以上LPR的利差已经降至50基点的历史低位(图表 1)。往前看,随着地产周期进一步出清,不排除长端利率有进一步下调的需要。而随着联储开启降息周期,短端利率下行也可能更为顺畅。考虑到银行息差压力, 不排除年内加权平均存款利率进一步下调。同时,1 月24日央行主要负责人在国新办新闻会表示,将推动银行加大向居民销售政府债券的力度,增厚居民“类利息”收入,从而为存款利率下调打开空间。

7. 利率下调节奏或将参考宏观经济及资产价格走势。但中长期看,鉴于目前真实利率水平仍然较高,短端和长端利率均有可观的下行空间。近期政策利率调整的节奏显示,在经济增长动能下行加快,和资产价格调整加速的时候,政策利率可能更快下行。全年看,考虑到地产成交仍待回升,且海外将开启降息周期,不排除今年仍有数次降息。而考虑到货币政策以稳健为基本导向,以“调结构”为主要抓手,在这次“市场最不对称”降息完成后,如果没有异常情况, 央行可能选择略做观察、再相机而动。

8. 降息效果而言,我们维持此前的一贯框架,即政策效果需结合宏观经济基本面走势和其他政策的配套而综合评估。具体看,我们将观察以下指标以判断政策宽松是否将起到较明确的提振作用:1)真实利率 (即名义利率减去通胀水 平)是否趋势性下行;2)财政是否切实宽松,即中央+地方财政支出增长是否回升至明显高于名义 GDP 的水平,以及3)社融环比增长折年率是否持续回升到10%以上的水平(参见《央行为何降准先行?》,2024/1/24)。

风险提示:地产周期超预期下行;稳增长政策不及预期。

文章来源

本文摘自2024年2月20日发布的《史上“最不对称降息”有何深意?》

易峘 研究员 SAC S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!