如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

本系列为华泰宏观出品、全球PMI月度追踪系列的第六期。PMI公布时间显著早于通胀、就业等官方数据,被广泛用于追踪总产出,以及工业生产、服务消费、就业、通胀、库存等分项指标变化。本产品旨在通过PMI数据及其跨国比较,帮助投资者更早把握全球经济景气变化及国家间分化,并预判中国外需走势的边际变化。

摘要

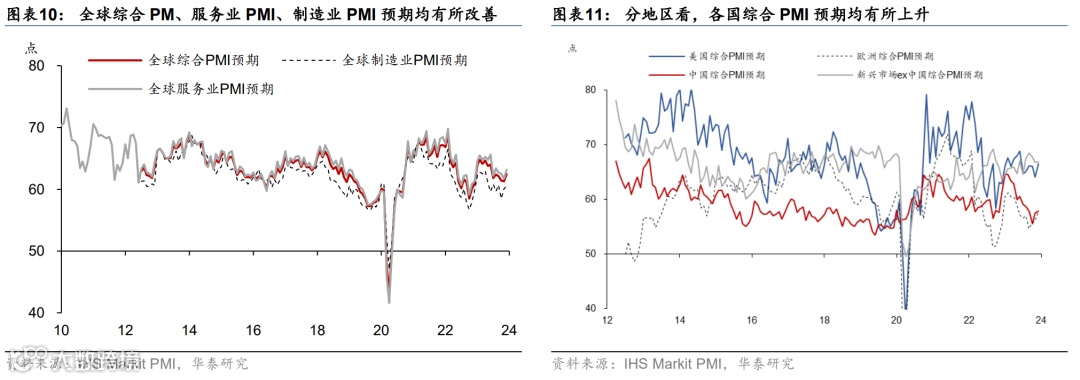

1.12月全球制造业PMI小幅回落,服务业PMI连续两个月回升。

-

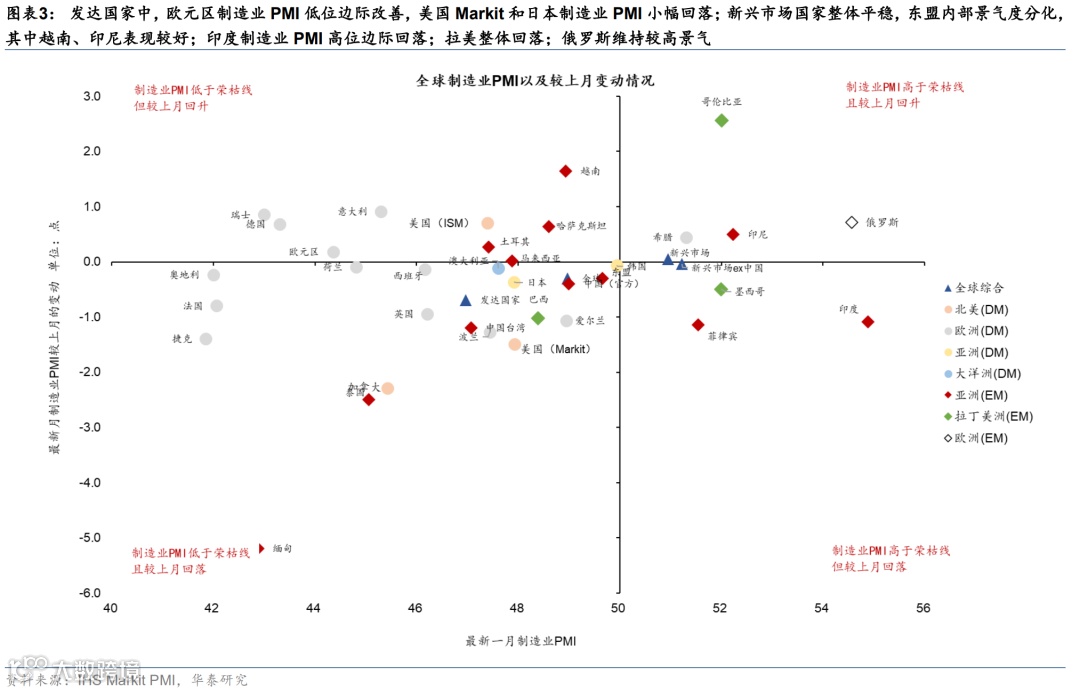

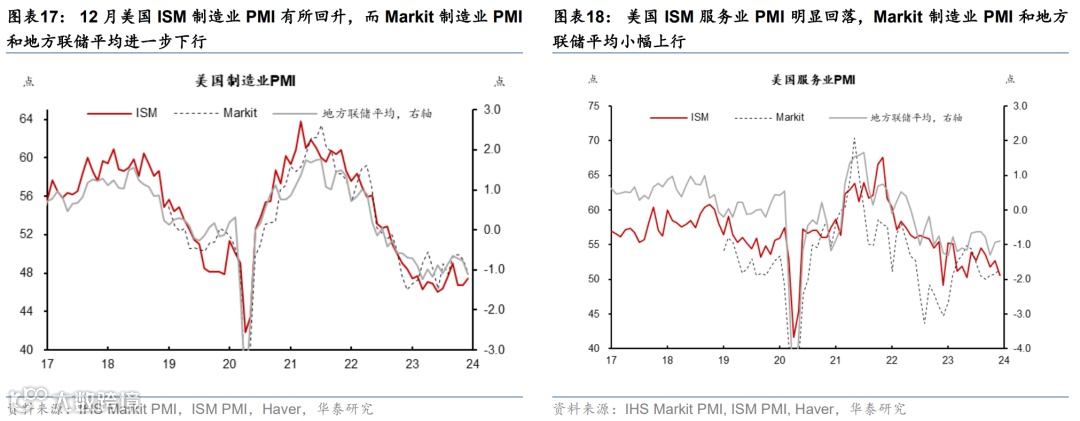

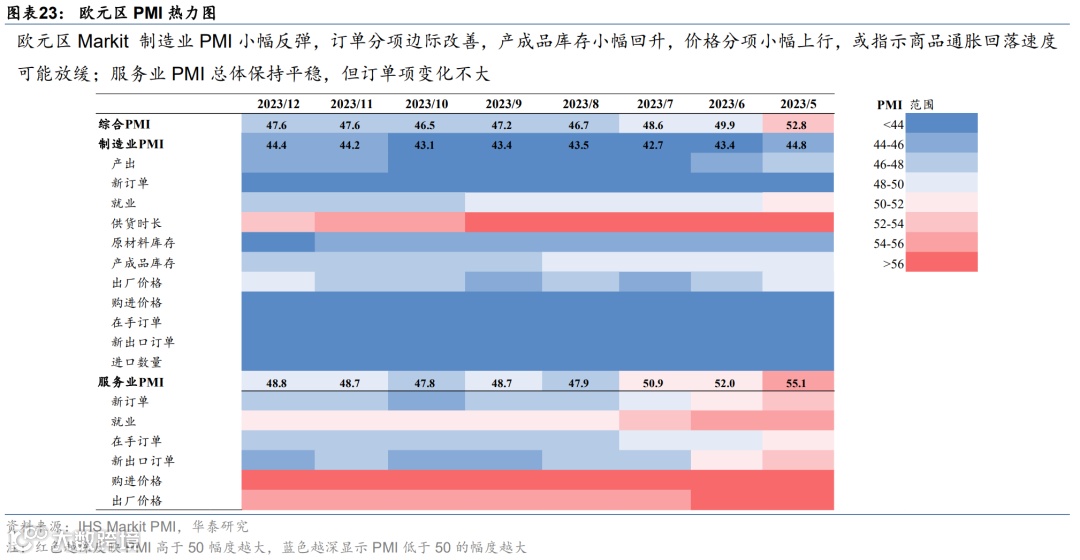

12月全球制造业PMI小幅回落0.3pct至49.0,连续16个月低于荣枯线。其中,美国Markit PMI从49.4回落至47.9(ISM回升0.7pp至47.4),欧元区小幅上行0.2pp至44.4,但仍然偏低;日韩小幅走弱;新兴市场ex中国变动不大,印度、印尼、俄罗斯表现偏强。 -

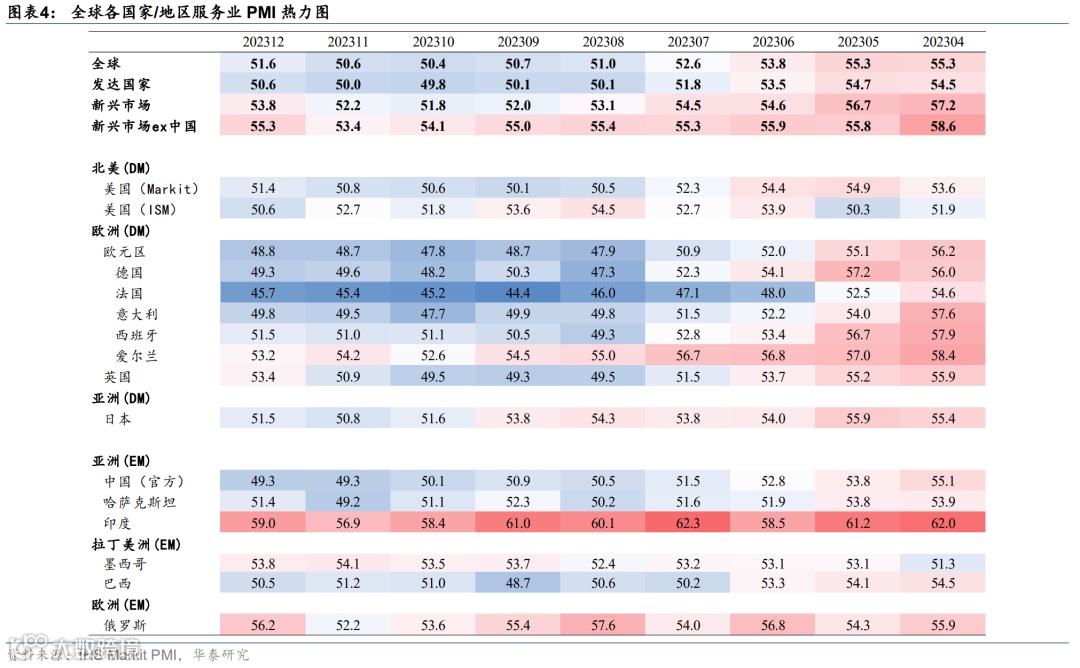

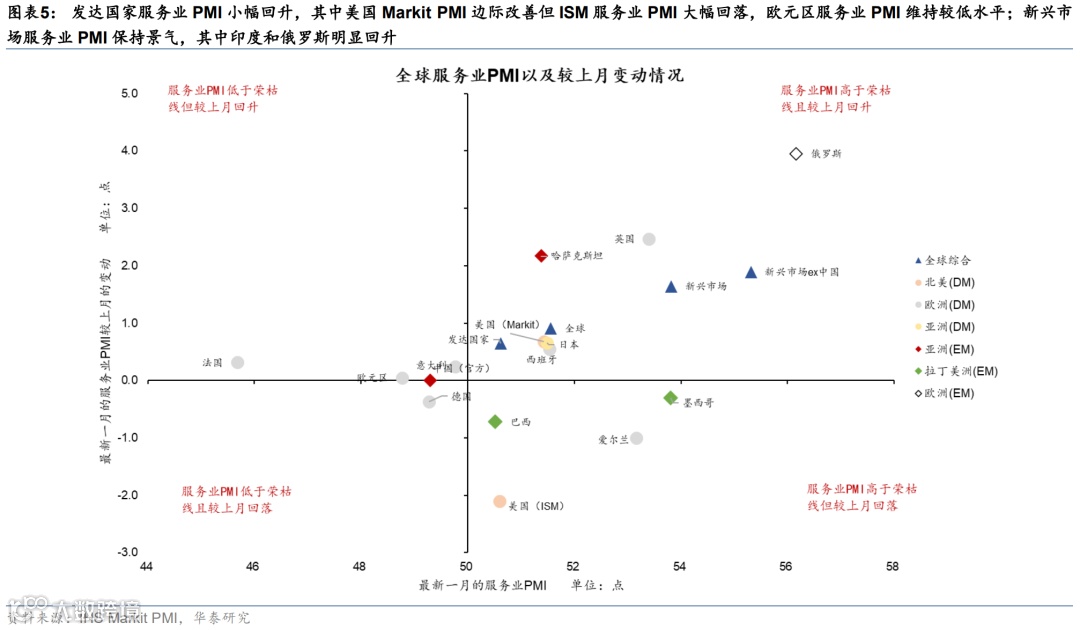

12月全球服务业PMI回升1.0pp至51.6,连续两个月回升,或受暖冬提振。发达国家中,美国上升0.6pp至51.4(但ISM大幅下行2.1pp至50.6),欧、日分别上行0.1pp、0.7pp至48.8、51.5,英国上升2.5pp至53.4;新兴市场ex中国回升1.9pp至55.3,绝对水平显著超过发达经济体(50.6),俄罗斯(+2.1pp)、印度(+4pp)改善幅度较大。

2.12月订单需求:仍然偏弱

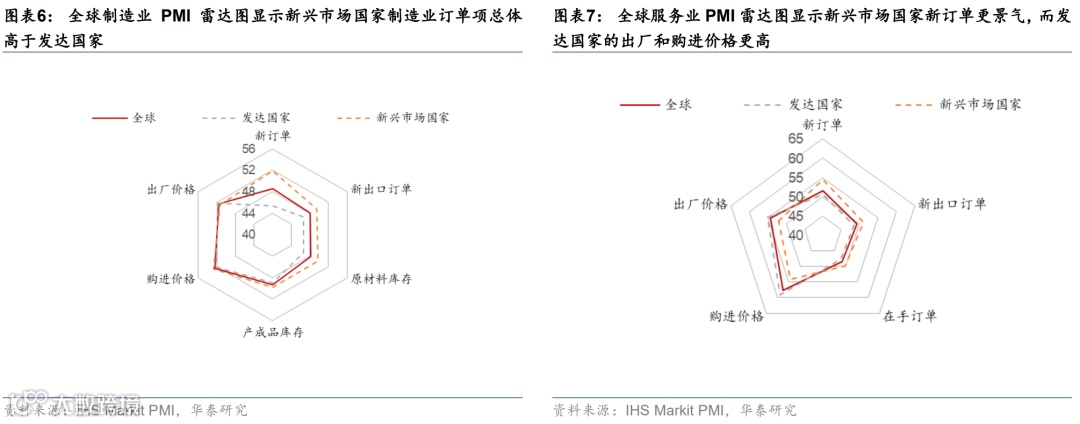

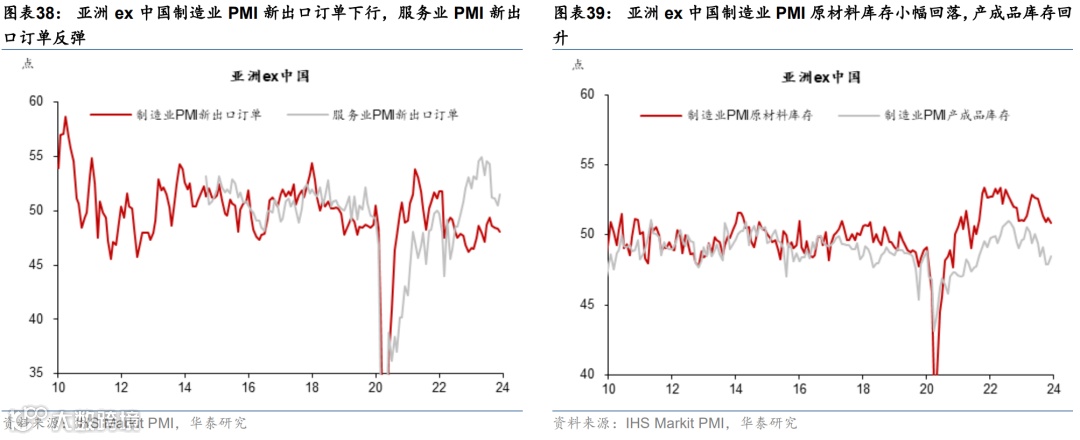

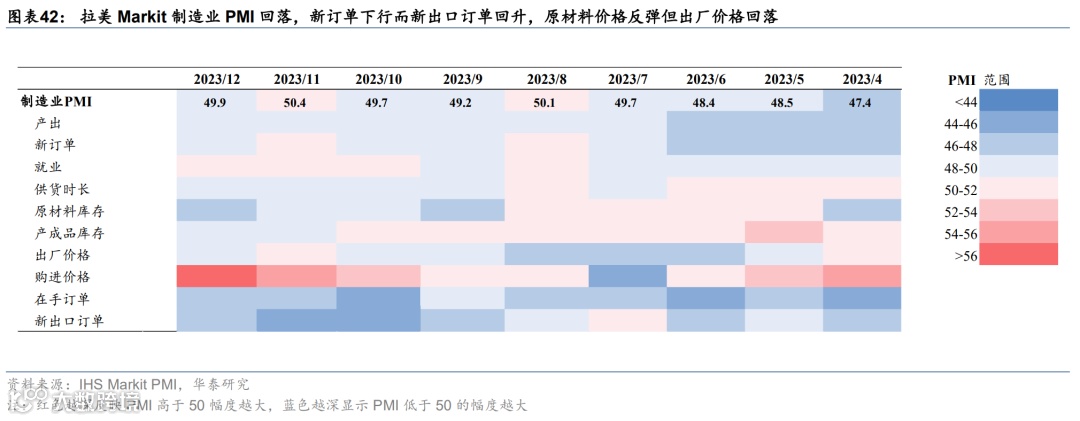

12月全球制造业新订单和新出口订单分别下行0.3pp和0.1pp至48.6和48.0,绝对水平仍然较低。分地区看,除欧元区新订单企稳回升外,美国、亚洲ex中国、拉美等其余多数地区新订单边际回落。

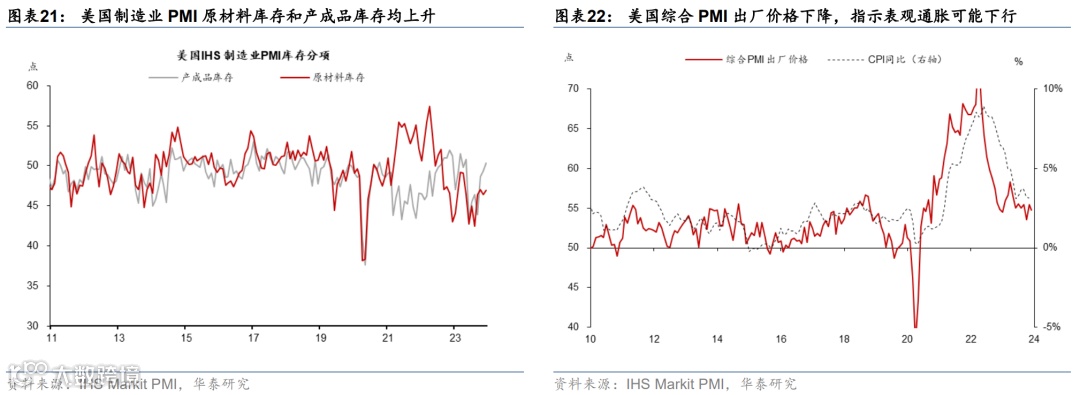

3.12月库存:产成品去库存总体平稳,原材料库存小幅回落

全球制造业产成品库存持平于49.3:其中,美欧产成品库存均有所回升,中国和拉美地区回落。原材料库存分项回落0.2pp至48.2。

4.12月价格走势:制造业价格小幅回升,但仍处于下降趋势

-

全球制造业PMI原材料价格和出厂价格分项分别回升0.4pp、0.6pp至52.4和51.5,可能与红海冲突有关,但整体仍处于下降趋势。

-

全球服务业PMI原材料价格上行0.6pp至57.6,而出厂价格小幅回落0.2pp至54.2。

图表

一、全球制造业和服务业 PMI 一览

二、美国PMI及分项

三、欧元区 PMI 及分项

四、中国 PMI 及分项

五、亚洲(除中国外)PMI 及分项

六、拉美制造业 PMI 及分项

文章来源

本文摘自2024年1月10日发布的《全球制造业PMI偏弱,价格暂时回升》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!