如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

图说全球PMI | 2025年1月

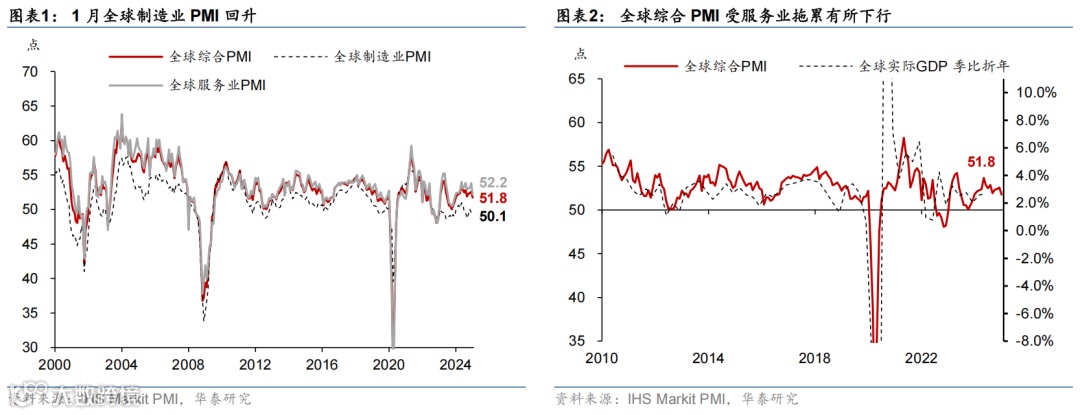

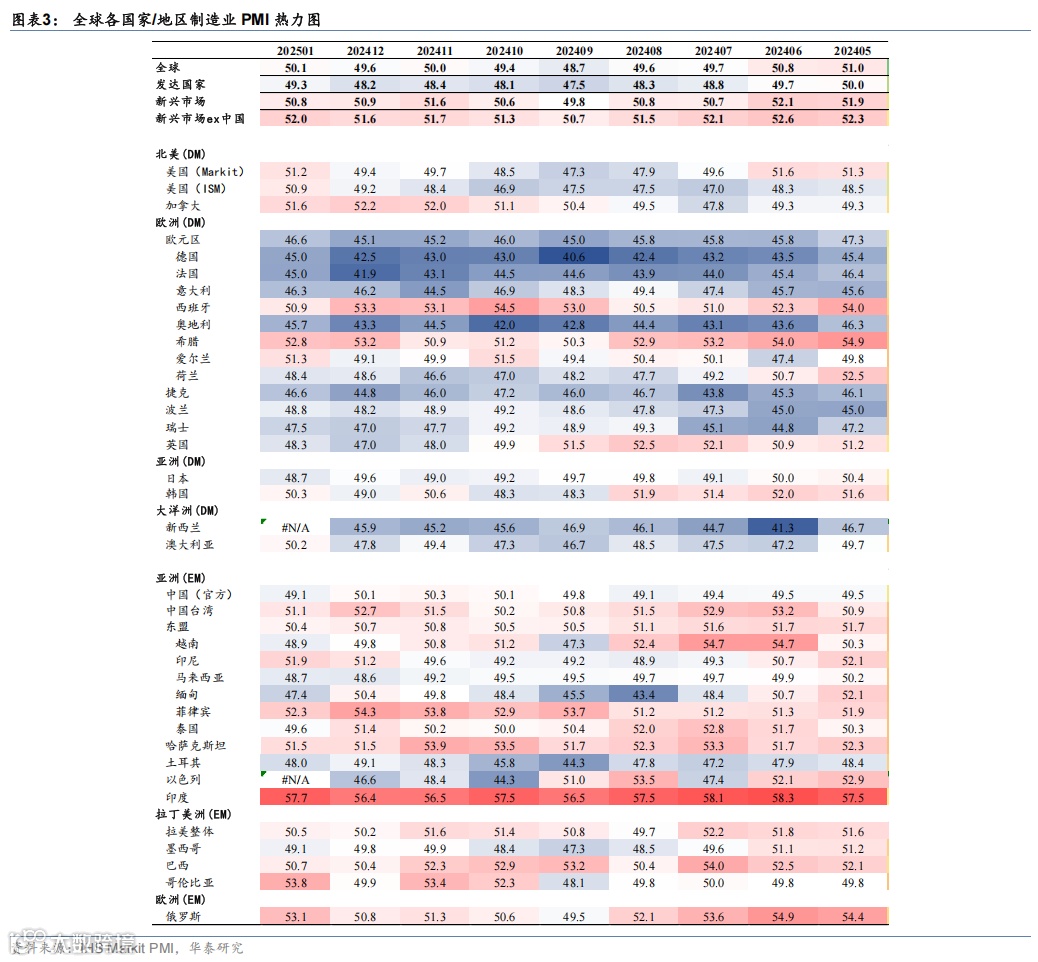

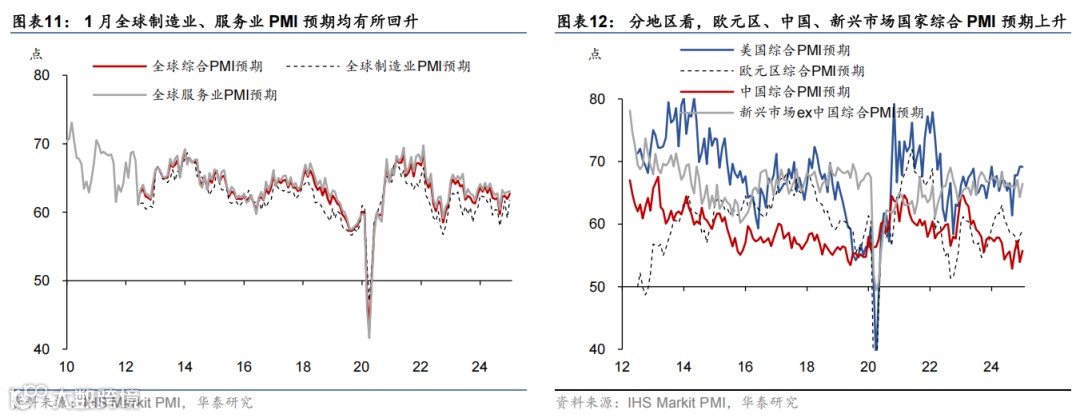

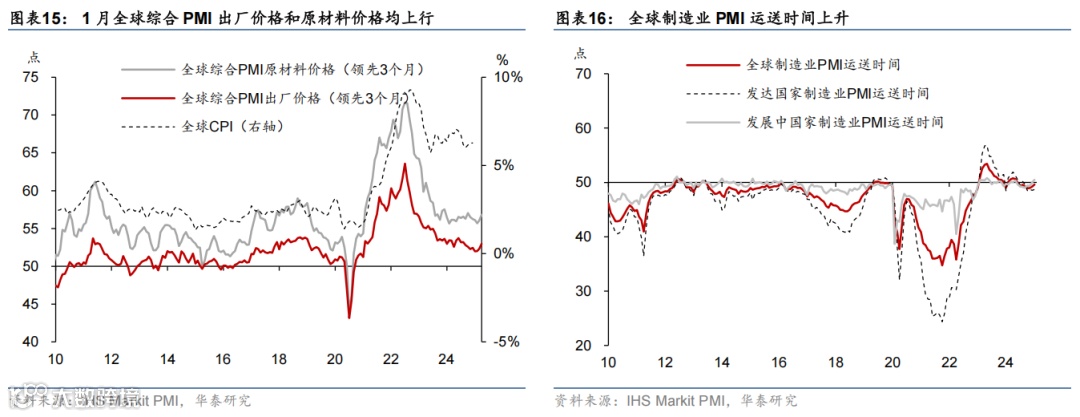

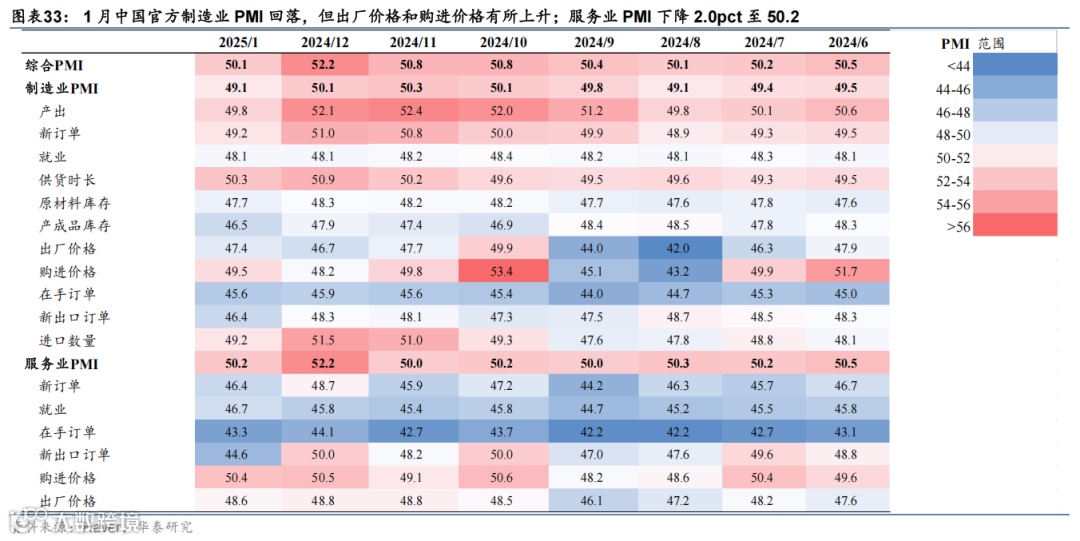

1月全球PMI走势概述:全球综合PMI下行0.8pp至51.8,其中,制造业PMI升至荣枯线上方,显示全球制造业出现修复;全球服务业PMI高位回落。制造业PMI:美国回升、且表现超预期;日本回落;欧元区内部表现分化,德、法、意走强,但西班牙走弱;新兴市场经济体普遍走弱,但俄罗斯、印度表现仍相对亮眼;从绝对水平看,印度>俄罗斯>美国>中国台湾>拉美>东盟>日本>英国>欧元区。服务业PMI:全球服务业PMI景气度扩张中断,发达国家与新兴市场经济体普遍回落。服务业走低或部分与极端天气有关,且就业分项延续扩张,显示2月或存在修复的可能性。订单:全球制造业新订单与新出口订单均回升,显示全球制造业需求或边际上行。库存:原材料库存回落,产成品库存回升。价格分项:制造业进厂与出厂价格均小幅上升,服务业进出厂价格均有明显上行,服务业通胀韧性较强。具体看:

1.全球制造业PMI改善,升至荣枯线上方,服务业PMI高位回落

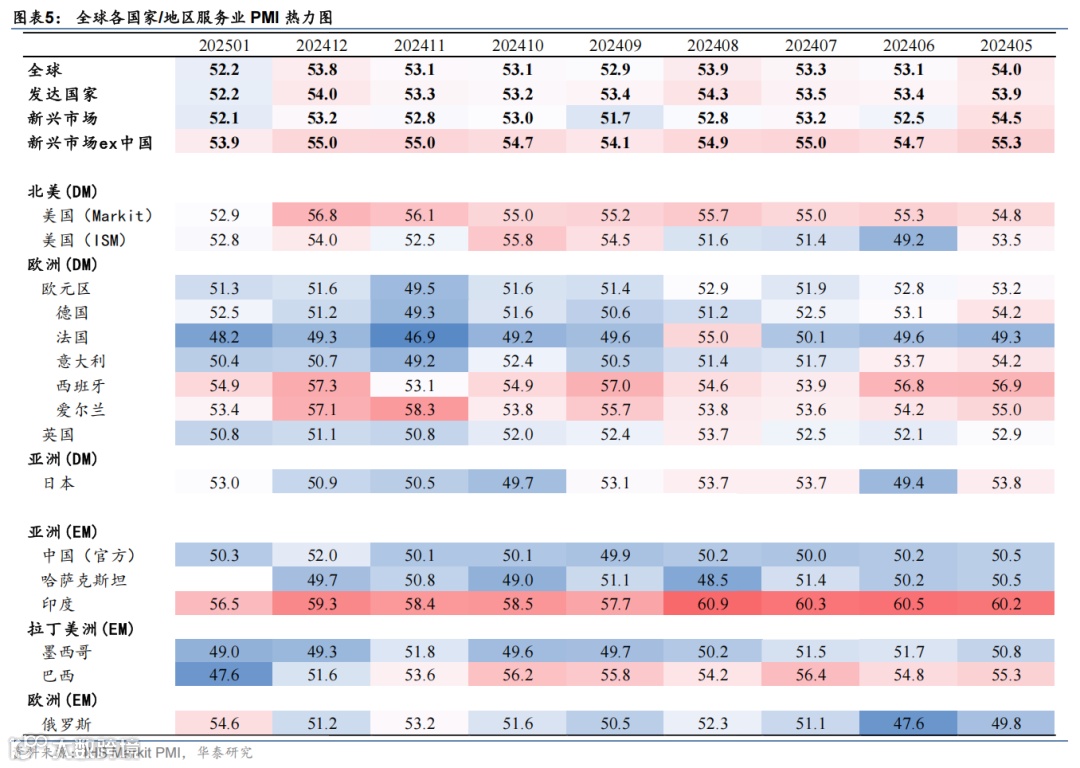

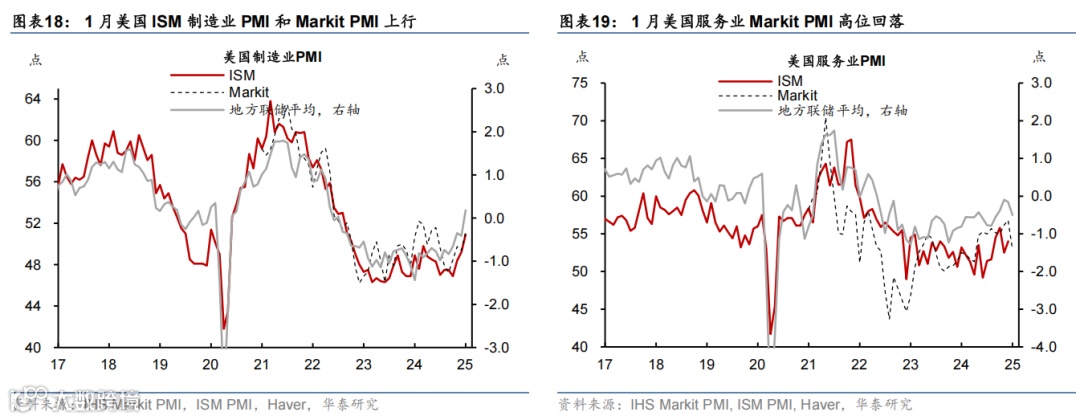

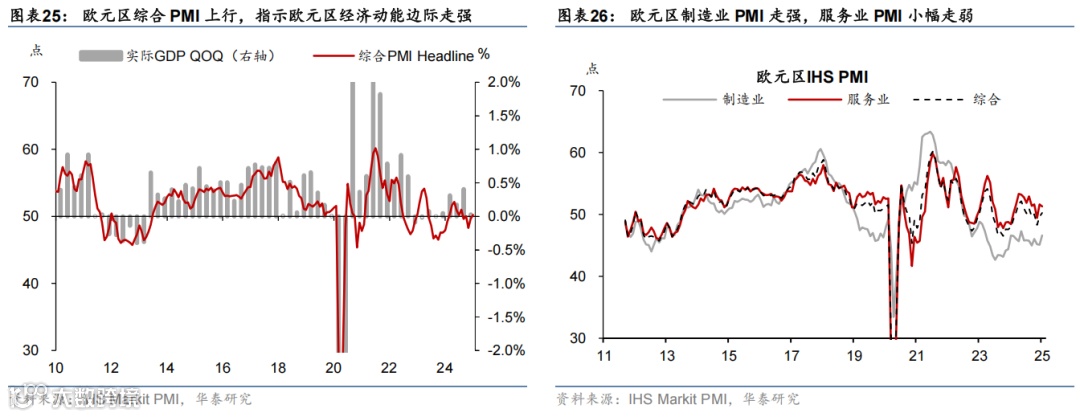

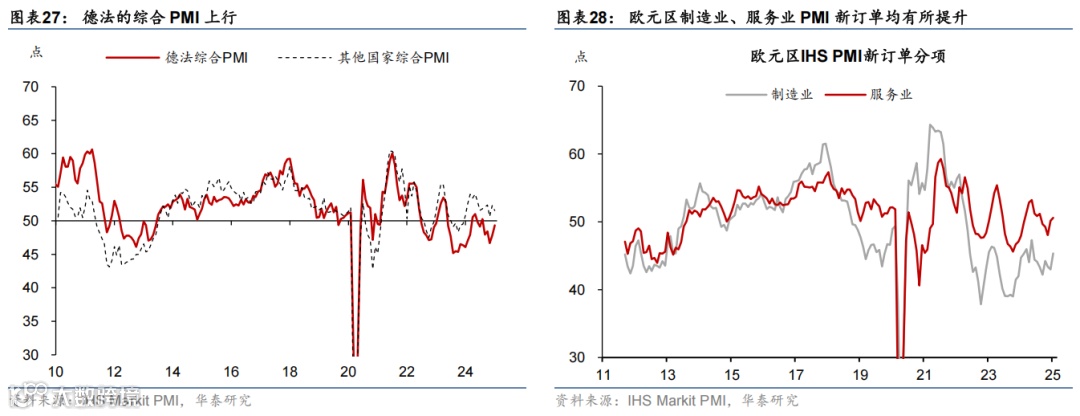

1月全球制造业PMI回升0.5pp至50.1。发达国家上行1.1pp至49.3,其中美国Markit制造业PMI从49.4超预期回升至51.2;ISM 制造业PMI上行1.7pp至50.9;欧元区从45.1回升至46.6,德、法、意走强,分别较上月上升2.5、3.1、0.1pp至45、45和46.3,西班牙走弱,较上月下行2.4pp至50.9;英国回升1.3pp至48.3;日本下降0.9pp至48.7。新兴市场经济体下降0.1pp至50.8,其中中国台湾下行1.6pp至51.1;印度上行1.3pp至57.7,绝对水平处于高位;东盟回落0.3pp至50.4;俄罗斯上升2.3pp至53.1;拉美上升0.3pp至50.5。

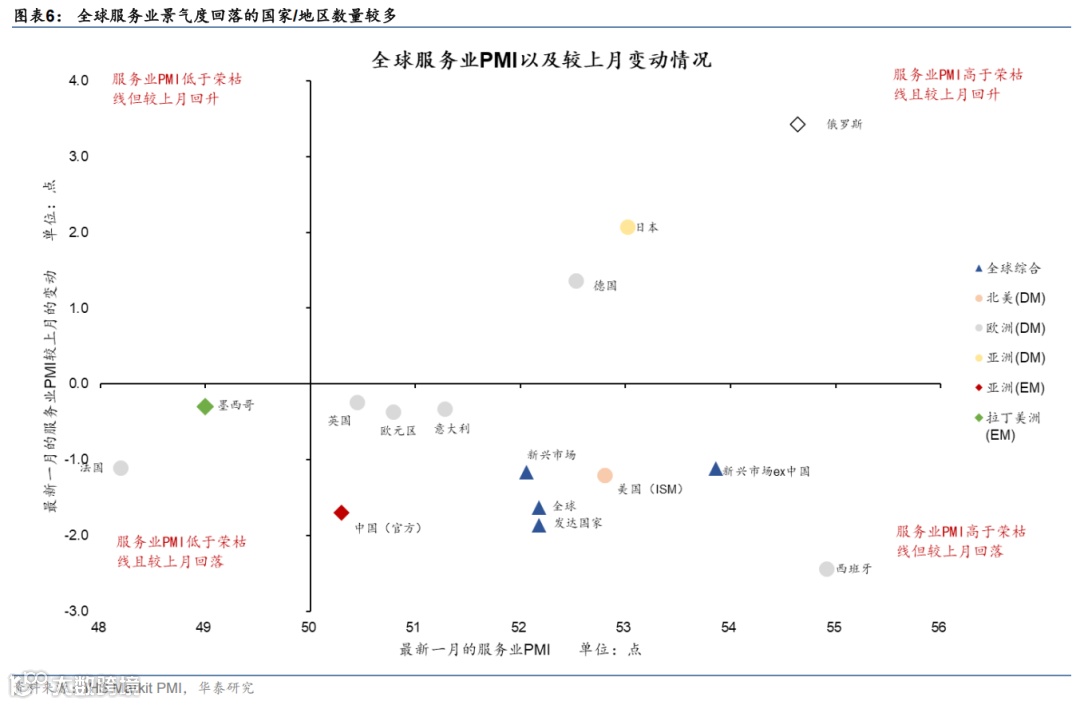

1月全球服务业PMI下降1.6pp至52.2。发达国家普遍下行,其中美国Markit服务业PMI从56.8回落至52.9,ISM服务业PMI下行1.2pp至52.8;欧元区服务业PMI回落0.3pp至51.3,欧元区主要经济体中,除德国外均有回落,其中西班牙高位下行2.4pp至54.9,法国走弱1.1pp至48.2,意大利回落0.3pp至50.4,德国上行1.3pp至52.5;日本服务业PMI上行2.1pp至53.0。新兴市场经济体中,印度从59.3的高位下行2.8pp至56.5,墨西哥、巴西下降,俄罗斯上升。

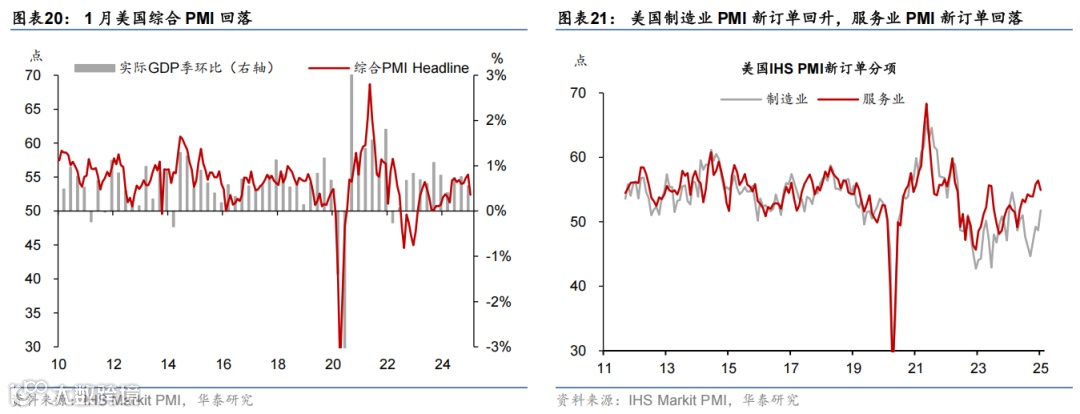

2.1月订单:新订单与新出口订单均回升

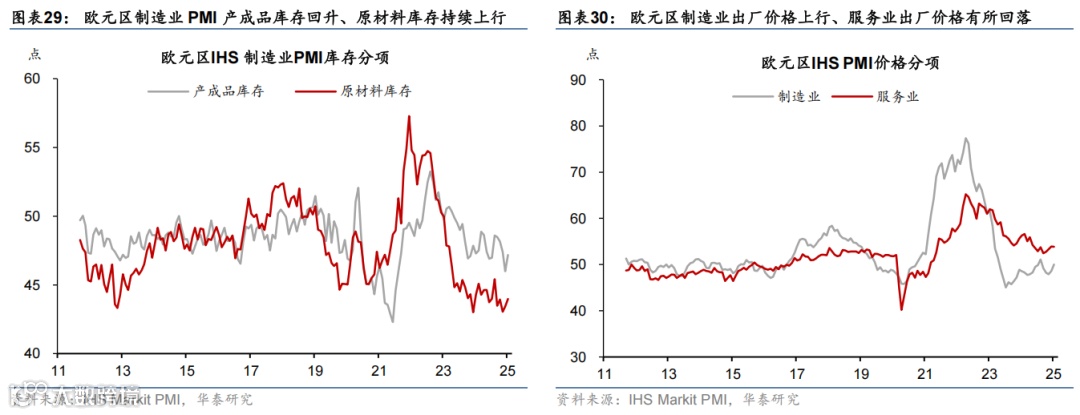

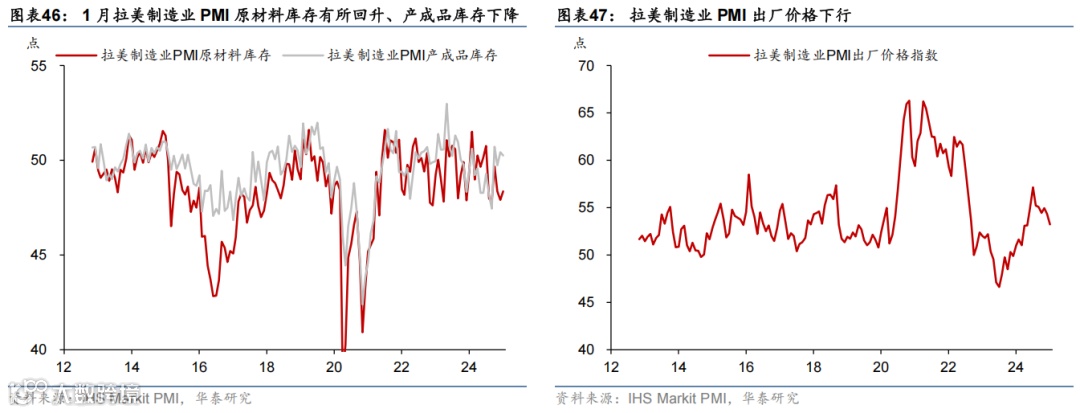

3.1月库存:原材料库存下行,产成品库存上行

全球制造业原材料库存下降0.4pp至48.9;产成品库存上升0.7pp至49.7。

4.1月价格走势:制造业与服务业价格均有上行,后者升幅更大

全球制造业PMI原材料价格上升0.1pp至54.5、出厂价格上升0.2pp至51.5;全球服务业PMI原材料和出厂价格分别上升1pp和0.8pp。

图表

一、全球制造业和服务业PMI一览

二、美国PMI及分项

三、欧元区PMI及分项

四、中国PMI及分项

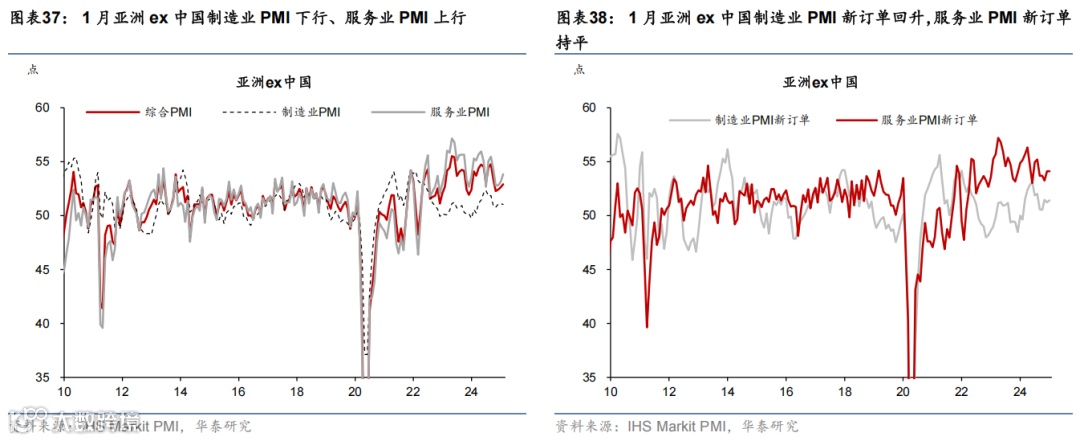

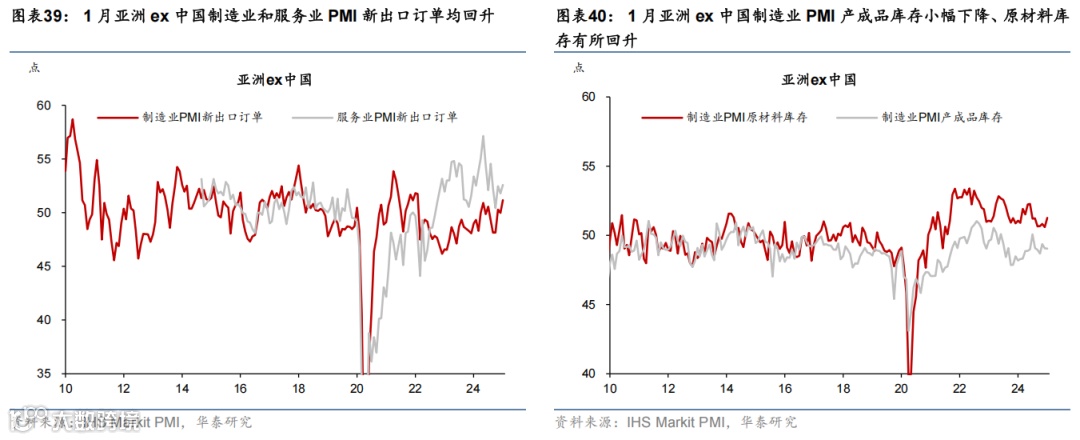

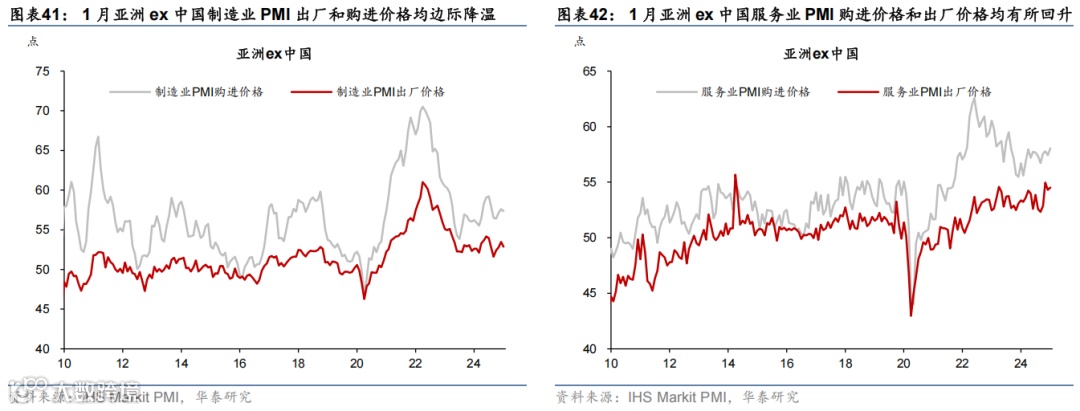

五、亚洲(除中国外)PMI及分项

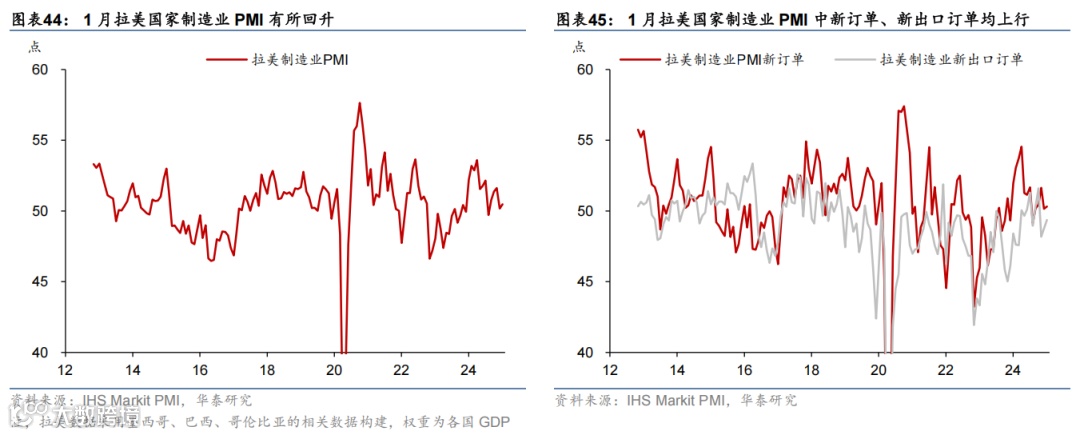

六、拉美制造业PMI及分项

文章来源

本文摘自2025年2月9日发布的《1月全球制造业PMI重回至荣枯线上方》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 研究员 PhD SAC No. S0570525010001

陈玮 研究员 SAC No.S0570524030003 | SFC BVH374

赵文瑄 联系人 SAC No. S0570124030017

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!