如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

海外一周概览

美国假日季(11月1日-12月24日)消费表现偏强,显示消费维持韧性,对经济仍有支撑,但利率维持高位仍压制耐用品与住房需求。欧央行行长对服务通胀上行表示担忧;日央行12月会议摘要显示官员对加息时点存在分歧,部分官员对日元贬值推升通胀表示关切。上周美债利率和美元指数均上行,欧元持平,日元延续贬值,美元兑日元接近158;美股三大股指均上涨,黄金下跌,油、铜上涨。本周关注美国12月ISM制造业PMI(1月3日)。

高频数据

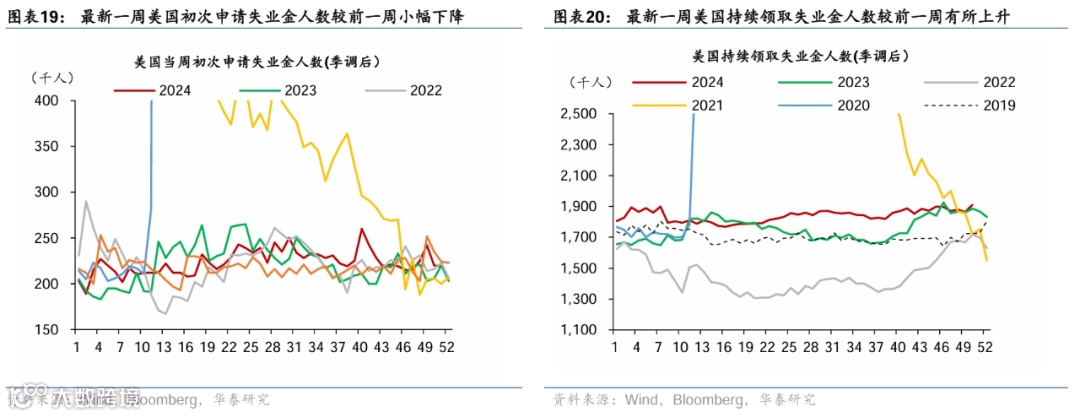

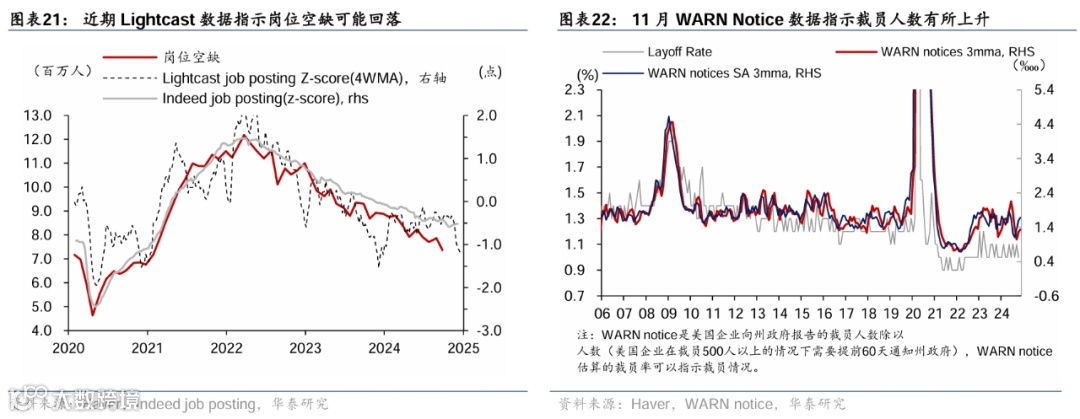

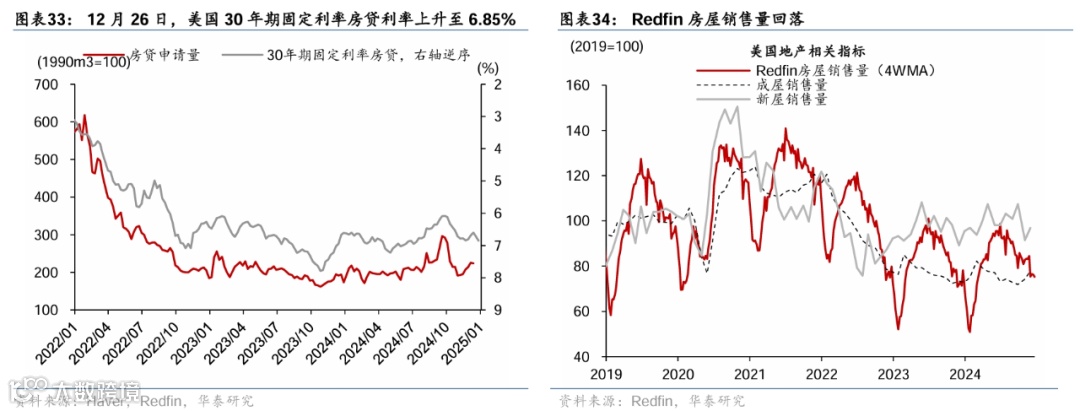

高频数据显示美国消费维持韧性,就业数据喜忧参半,房贷利率回升、住房需求持续偏弱。消费方面,上周实际个人消费的Nowcast维持在3.2%的相对高位,反映美国消费韧性仍偏强。就业市场方面,美国失业数据喜忧参半,首申人数超预期回落(实际21.9万人,预期22.3万人),续申人数升至三年多来最高(实际191万人,预期188.1万人),反映失业者需要花更长时间才能找到工作。地产方面,30年期固定利率房贷利率回升至6.85%,房地产待售时长延续上行趋势,Redfin房屋销量小幅下降,房地产市场仍然承压。

上周主要宏观数据

美国假日季消费加速增长,耐用品订单超预期下跌,新屋销售总数增长不及预期。美国假日季消费加速增长,万事达卡数据显示,今年美国假日季(11月1日-12月24日)零售销售同比增长3.8%,高于2023年同比增长3.1%,其中在线购物表现强劲,在线零售额同比增长 6.7%,而实体店销售额增长 2.9%。美国11月耐用品订单环比降1.1%,预期降0.3%,不过扣除飞机的非国防资本耐用品订单环比增长0.7%。美国11月新屋销售总数年化从10月的61万户回升至66.4万户,低于预期的67万户。

政策动态

欧央行行长拉加德称须对服务通胀保持警惕,日央行内部或存在分歧,1月加息仍有可能,耶伦警告债务上限问题,韩国代总统弹劾动议通过。欧洲央行行长拉加德称,欧洲央行非常接近2%的通胀目标,但仍须对服务通胀保持警惕,服务业的价格涨幅几乎是欧洲央行目标的两倍。日央行12月会议纪要显示关于加息时点存在内部分歧,1月加息仍有可能。此前日央行行长植田和男重申关注特朗普和“春斗”风险,但对下月加息闭口不提,并表示在下次加息之前,需要仔细审视特朗普上任后的政策立场和明年的工资谈判前景;而考虑到日元持续贬值会带来通胀压力,日本央行多位高官在12月会议纪要中表达了加息的必要性。耶伦警告美国国会:明年1月中政府债务上限到期,财政部需动用超常规手段避免违约。韩国政治不确定性加剧,韩国反对党提交的对代总统韩德洙的弹劾动议投票通过。

金融市场

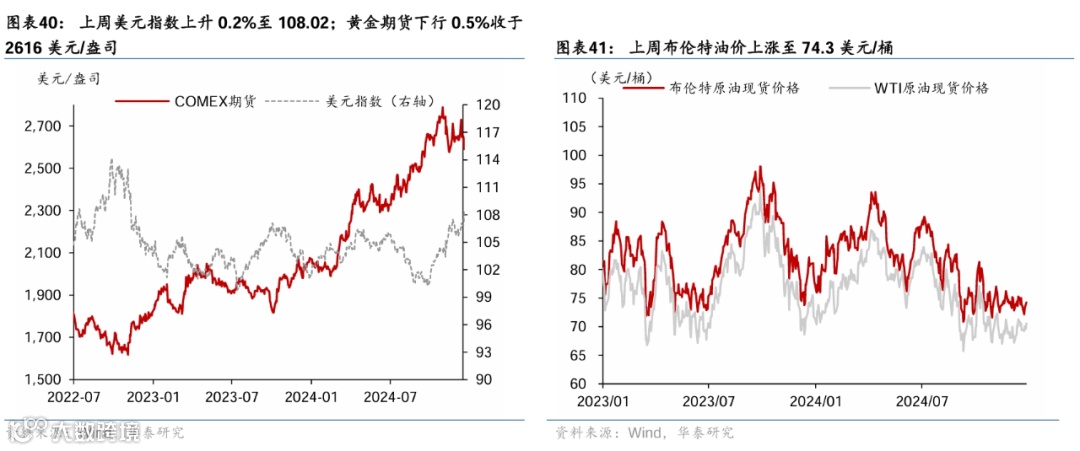

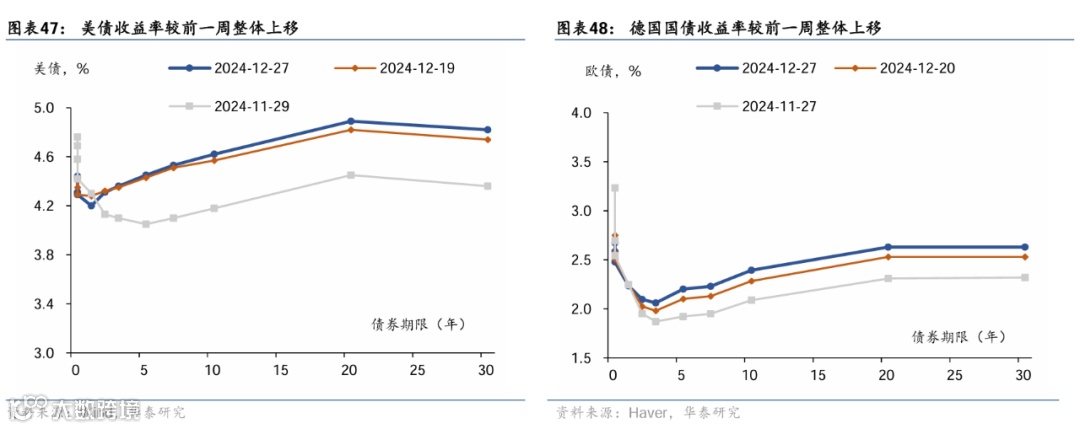

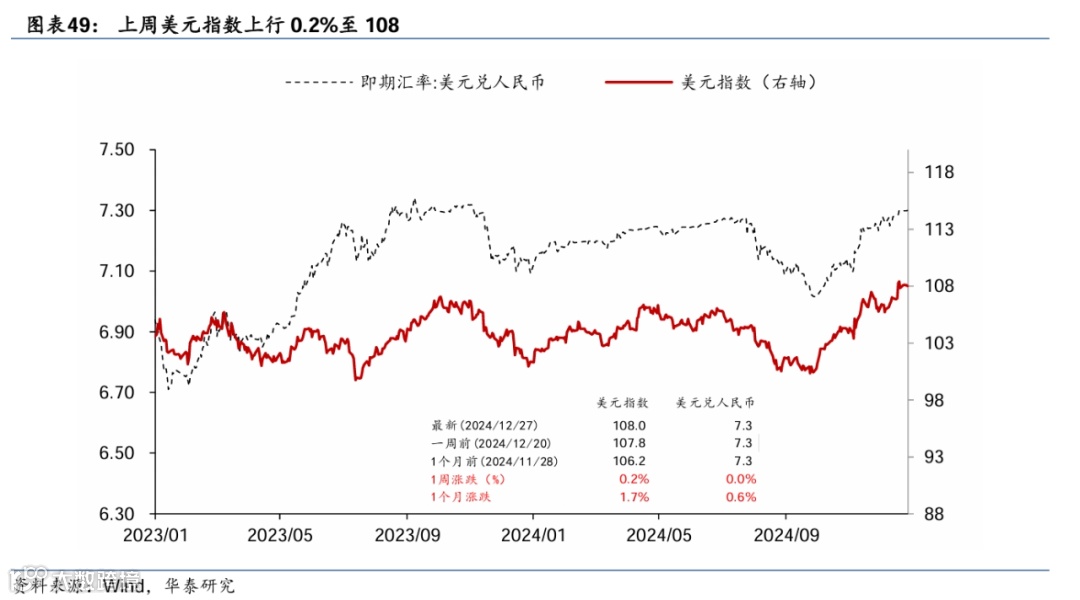

上周美债收益率抬升,美国三大股指均上涨,大宗商品涨跌不一。市场对2025年累计降息幅度预期由37bp下降至35bp,2年和10年期美债收益分别上升1bp/10bp至4.31%/4.62%,10年期美债收益率徘徊七个月最高。同期,美国政府避免停摆后使美元指数小幅上行0.2%至108;欧元兑美元基本持平于1.04;日元贬值0.6%至157.8。美国三大股指均上涨,标普500、纳斯达克和道琼斯指数分别上涨0.7%、0.8%、0.4%。大宗商品涨跌不一:COMEX黄金期货下跌0.5%至2616.4美元/盎司,LME现货铜上涨0.6%至8843美元/吨;布伦特原油上涨0.9%至74.3美元/桶。

风险提示:通胀再次大幅回升;金融体系脆弱性爆发。

主要图表

全球金融条件和经济动能高频指标一览

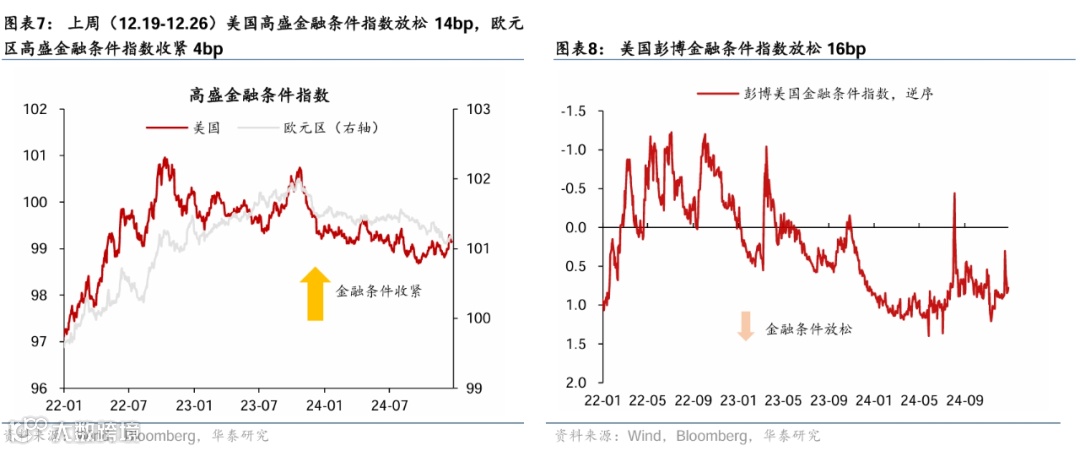

海外金融条件

全球居民就业、收入和消费活动高频指标

全球制造业、地产、外贸指标追踪

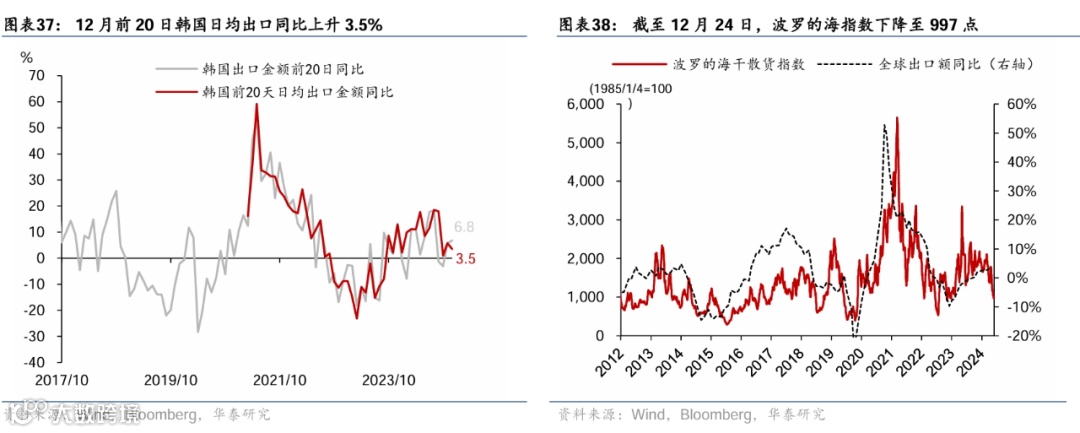

全球主要商品及航运价格监测

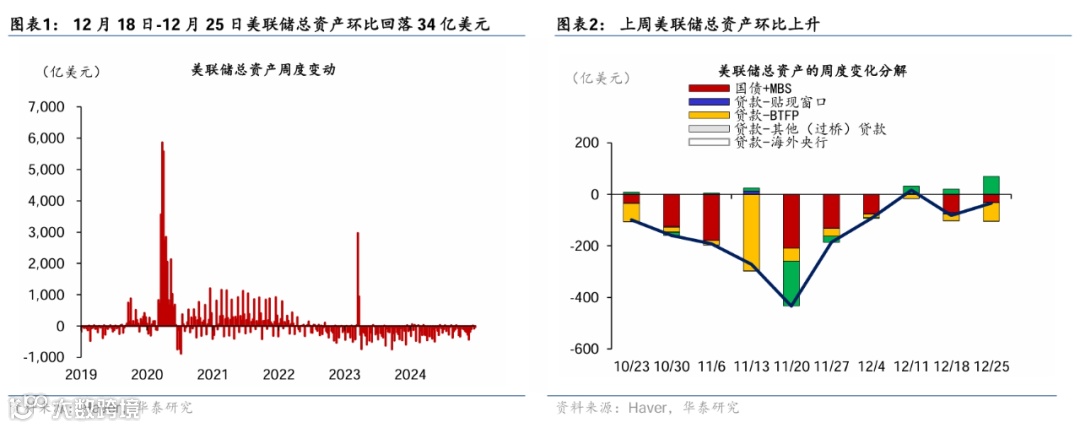

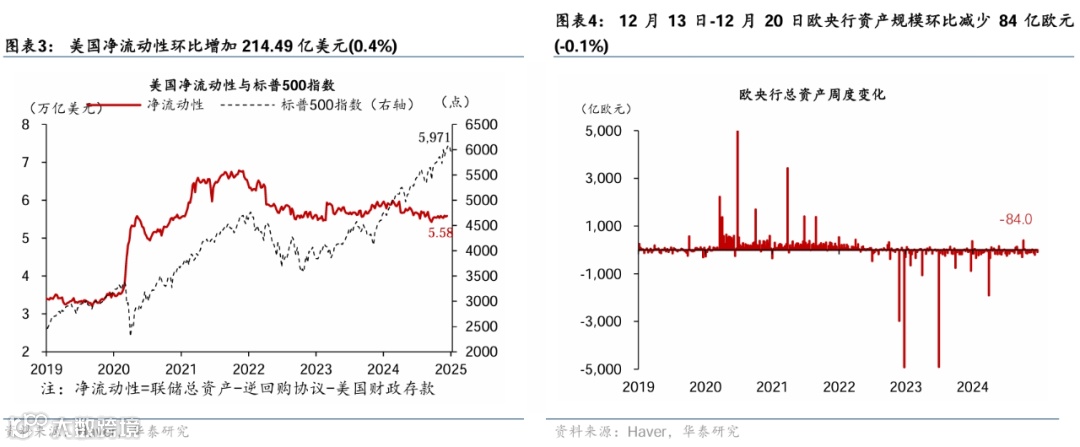

海外央行跟踪

资产价格:利率、汇率、全球股市

利率

汇率

全球股市

文章来源

本文摘自2024年12月29日发布的《美国假日消费整体偏强》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

陈玮 研究员 SAC No. S0570524030003 | SFC BVH374

胡李鹏 联系人 PhD SAC No. S0570122120062

赵文瑄 联系人 SAC No. S0570124030017

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!