如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

12月宏观走势几何?

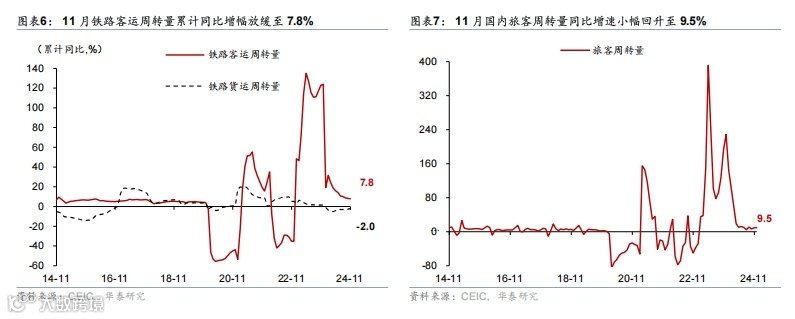

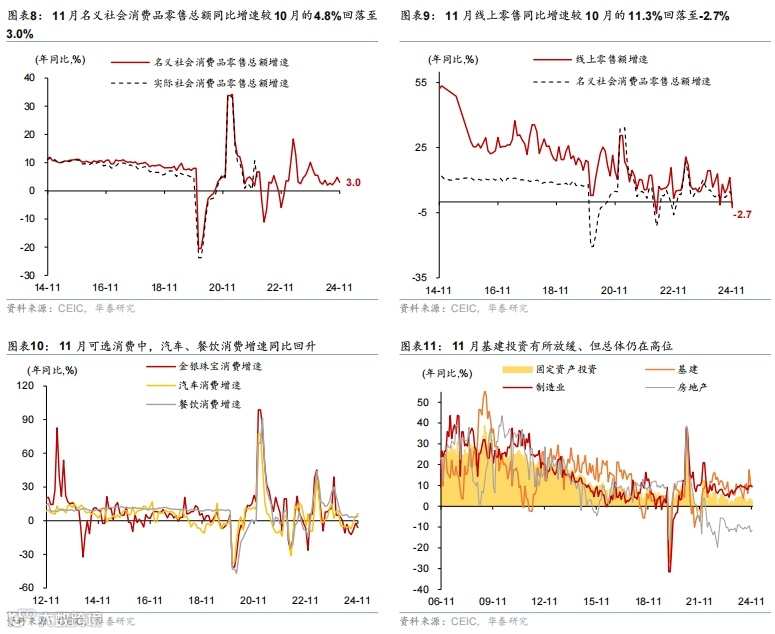

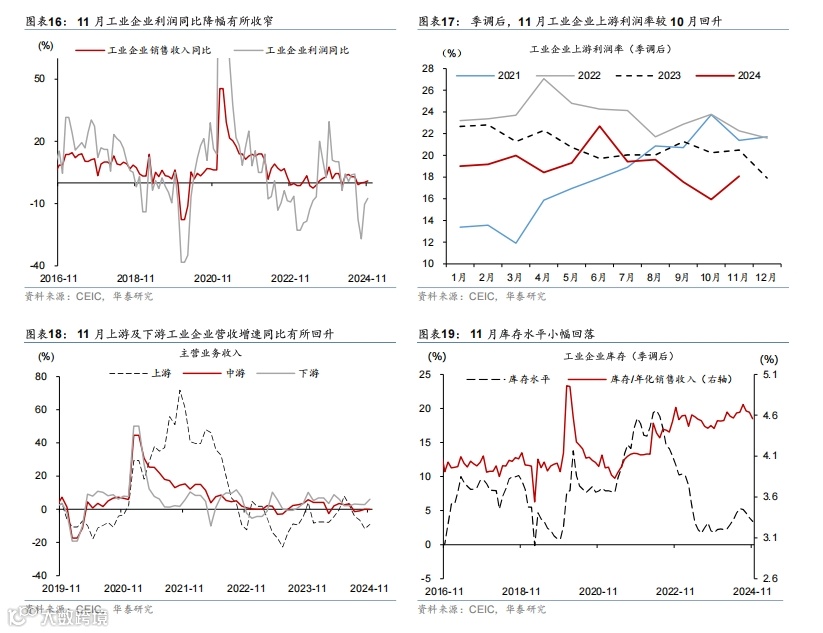

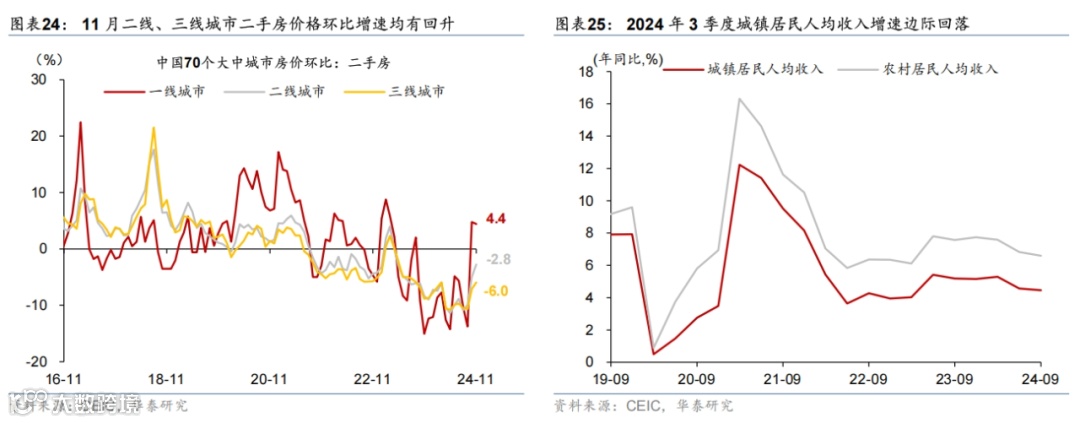

11月经济数据一览

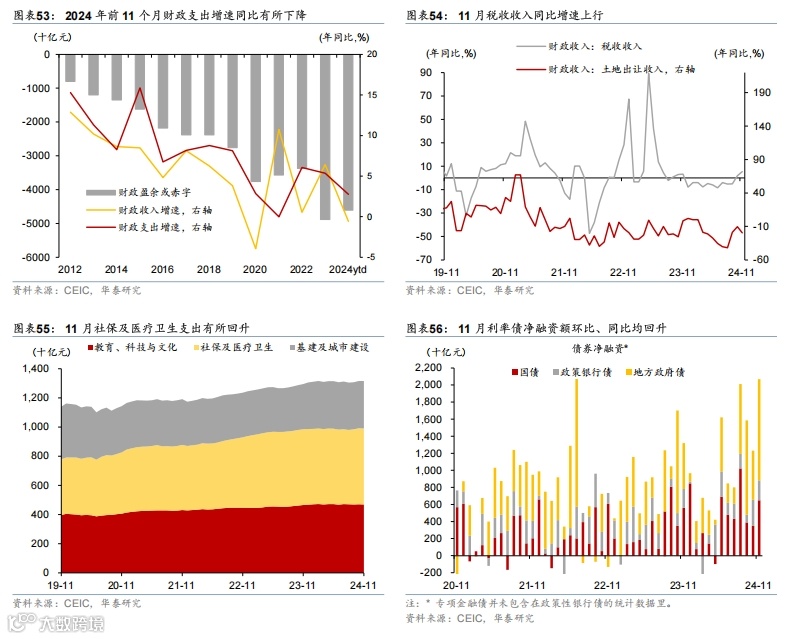

国内各类价格走势

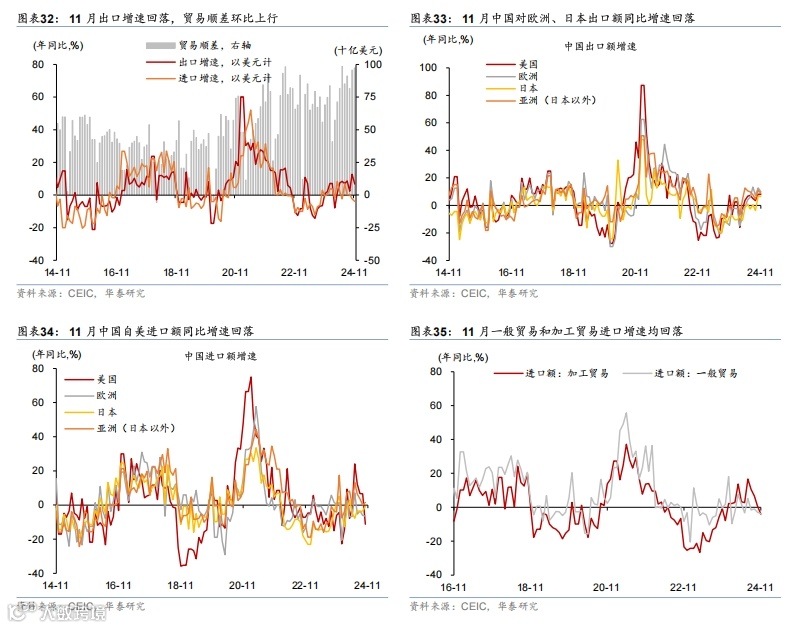

贸易及外商直接投资相关指标

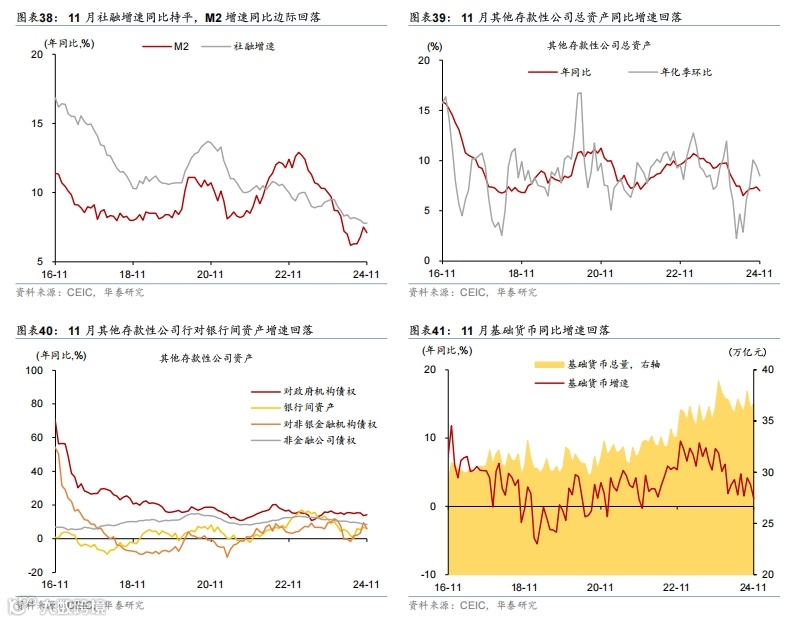

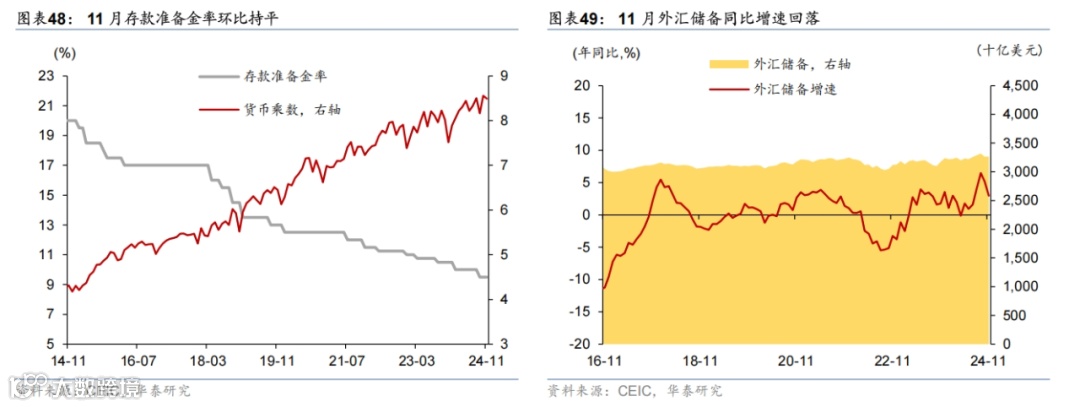

货币政策及金融市场主要指标

文章来源

本文摘自2024年12月31日发布的《外需短期偏强,内需走势分化》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

吴宛忆 研究员 SAC No. S0570122090215 | SFC BVN199

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

王洺硕 联系人 CFA PhD SAC No.S0570123070085|SFC BUP051

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!