如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

在完成了40年来最快速的一次加息后,美联储从去年11月已经开始为降息“预热”,然而,今年2月来联储有关降息的指引再次带领市场完成了一次“折返跑”——随着数据和联储指引的变化,市场对2024全年降息预期从高点的7次、跌落至目前的3次(图表1)。期间,有一些“耐人寻味”的现象,例如,股市并未出现明显的回调,债市波动率不升反降;与之相连地,金融条件不紧反松,地产需求也未见回落(图表2)。

最直观的解释之一是,降息预期的变化(分母)伴随着增长预期(分子)的上调,而市场认为联储的反应是合理的。从市场流动性层面观察,可能的解释是名义增长仍然大幅高于趋势,目前为止对冲了利率上升对各部门现金流的冲击。 短期内,美国财政宽松的长尾效应仍然是支撑实体需求的最主要外力(参见《美国为何迟迟不衰退?》,2023/7/31),但市场开始将注意力更多地转移到AI引领的产业变迁及其长期对潜在增长率、以及中性利率的影响上。对于这个论点,市场上一个直观的反驳是,相关产业占总产出(GDP)的比例仍然较小,不足以解释和支撑名义GDP增长的变化。

诚然,站在一个长周期的起点上,很多长期预测只能是趋势性的,准确量化的难度极大、而且也可能落入追求“精确的正确”的陷阱。

今天这篇短文换一个视角,从产业起飞对资本市场吸引力的影响,以及资本市场热度对美国总体流动性的推升效应这个角度切入,观察实体经济(居民和企业部门)现金流较强背后、财政宽松/补贴意外的推动因素。这些现象,在一定程度上可能解释,为何联储试图更早降息,但不得不再次推后降息时点。

具体看,我们提出以下四点观察:

1.联储降息指引再度“折返跑”,但从3月的FOMC会议来看,联储的态度是鸽派的,这点从去年11月来是一脉相承的。虽然市场今年以来对2024年的增长预期已经从1%快速调升到了2.2%,通胀数据也(可能暂时)出现反复,但联储主席在问答环节仍然没有完全排除5月降息的可能性。可见,推迟降息预期并非联储政策取向改变,而是对实体经济数据分析后得出的一个暂时不可辩驳的结论、即暂时无需降息。

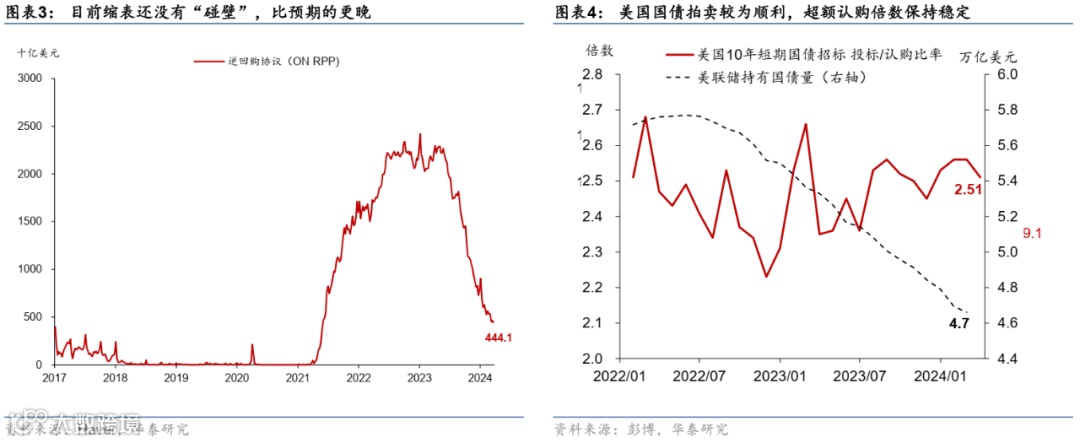

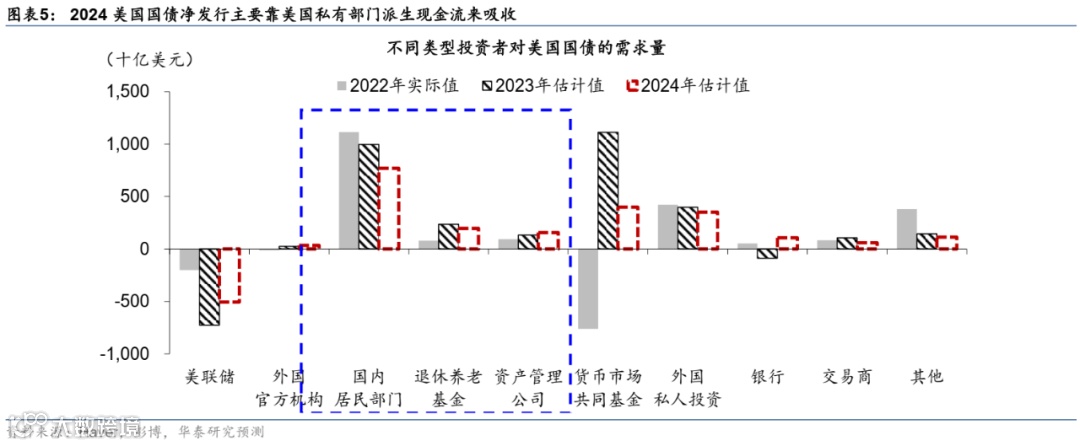

2.不仅如此,在高利率的环境下,市场流动性目前仍然保持较充裕的水平,此前很多人担心的“缩表碰壁” (图表3)、抑或国债拍卖出现困境,至今均尚未发生。图表5显示,2024年,美国国债净发行计划达到1.7万亿美元左右,如果美联储继续以较快的速度缩表、连带美国金融机构也将扩表受阻,那么,美国国债边际购买者将主要是(从各种渠道参与的)本土居民和企业部门,同时,海外机构也可能增加配置。目前,美国国债拍卖较为顺利,超额认购倍数保持稳定(图表4)所以,目前金融体系对高利率的承受能力好于预期,一个较为合理的推测是,美国名义增长和实体经济现金流仍然强劲——1季度名义增长可能接近、甚至超过5%。

3.考虑到对美国总需求影响最大的是消费需求,而消费需求最重要的驱动因素是居民可支配收入变化,但也受财富总额变化的影响.

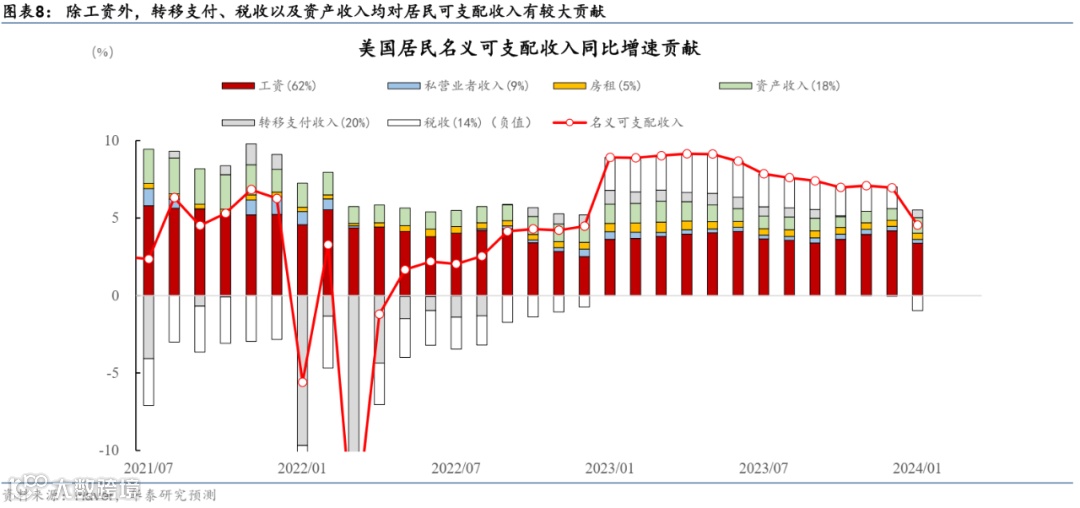

财政宽松仍是居民可支配收入高增长的主要动力,但资本收入的贡献明显上升。尤其值得注意的是,在快加息后,美国出现股息收入和利息收入双驱动的态势,主要受益于股市在快加息周期下的(反常的)强劲表现。2023年,美国居民名义可支配收入的增长达到8.1%,大幅高于2010-19年4%的平均水平。去除通胀的实际可支配收入增长在去年也达到4.1%(图表6),大幅超出历史均值。进一步拆分居民收入的数据,我们看到,工资收入外,转移支付同比上升的增加增厚了2023年居民收入约0.5个百分点,而税收同比下降也提振可支配收入1.7个百分点(图表8)。此外,资产收入也贡献了2023年居民收入增长1.0个百分点,2024年1月,虽然税收的正贡献转负,但资产收入中的股息收入同比大幅跳升5.9%,形成一定的对冲。股息收入和股票市场表现息息相关,也反映了股票市场表现良好。

此外,美国居民的净资产增长也在2022年短暂转负后回到快速扩张的轨道,明显提振消费信心。图表9显示,美国家庭净资产在2023年扩张8%。美国家庭金融资产和净资产中,以基金和养老金等形式投资股权资产的份额达到6成左右。AI引领的产业周期,对美国家庭净资产增长的贡献可能更为直观——如图表10所示,magic-7对标普指数的总拉动效应日益上升——2023年,magic-7的亮眼表现推升标普指数达到23个百分点,对指数表现的贡献率达到95%,而2024年1-2月,这一贡献率保持在49%,大幅高于其市值占比(25%)。

美国实物消费在疫情期间大幅超出趋势水平,但由于居民可支配收入和净资产继续超趋势增长,美国实物消费与趋势水平之间、接近20% 的差值非但不收敛,近期还出现了边际再度扩张的趋势(图表11)。

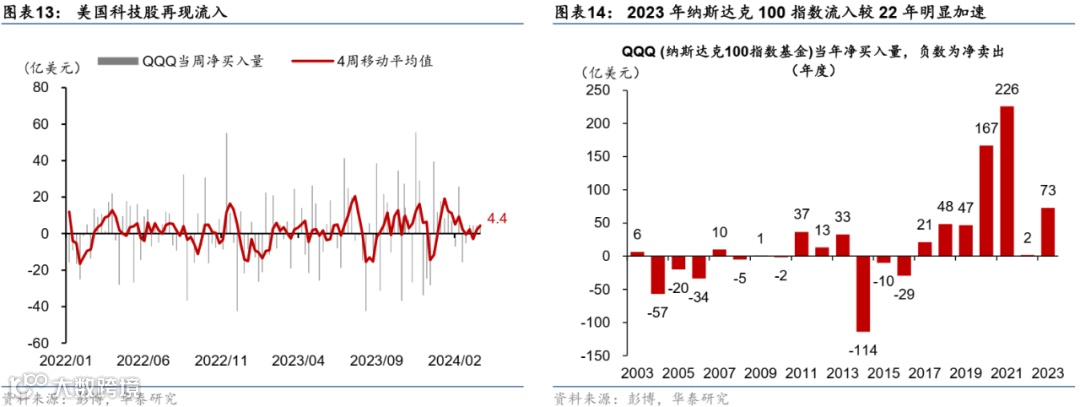

4. 产业起飞之时,海外资金的大量流入,对支撑美国股市和债市的流动性也起到了积极的作用。且毋庸置疑的是,股市的繁荣降低了成长型公司的融资成本,海外FDI的流入也进一步推升了美国本土以制造业和IT产业为主的资本扩张周期。2023年,美国海外资产总流入(FDI+证券+其他)达到1.86万亿美元,占GDP比例攀升至6.8%(图表12)。此外,海外资产流入在AI周期的前景进一步明晰后、也就是2023年下半年起,出现了明显加速的态势。诚然,传统结构上,证券投资仍以债券为主,但股权资本的流入对过去两个季度海外资本总流入的贡献率明显跳升——美国主要股指的资金净流入趋势也验证了这一点(图表13)。

值得重申的是,以上仅仅是我们的一些观察,而非系统性的、对于产业腾飞影响的分析。尤其是,考虑到市场预期会动态调整,以市场对未来增长的预期上升解释经济韧性,容易落入“循环论证”的陷阱。然而,不可否认的是,美国现有的金融结构的融资体系下,产业“主线”明晰后,对居民收入、企业融资和总需求的正面溢出效应是不可忽视的。

就如1995-96年,互联网革命带动的产业周期起飞之际,虽然联储降息频率不及预期,但美股、美元、美债均录得大幅正收益。从供需层面看,彼时资本大量流入美国功不可没。

市场和联储之间的互动是动态的过程,在目前较为独特的宏观环境下,联储采取“摸着石头过河”的策略(data dependent),所以,如果对美国产业革命的长期前景看好,就有这样一种可能,即这一因素就会继续支撑美国实体经济派生和吸引(海外)现金流的能力。

更进一步,如果美国实体经济和资本市场保持较强的派生和吸引现金流的能力,则今年联储降息的必要性无疑会随之下降,但由于降息预期回调有较强的预期和流动性支撑,不排除市场仍然保持韧性。我们预计基准情形下,联储仍希望今年可以开启降息周期,6月降息的概率仍大于50%,然而,如果产业周期的主线不动摇,此后连续降息的概率可能明显下降。最后降息的节奏可能更接近1995年,即一年2-3次。

风险提示:联储超预期鹰派,全球流动性收紧。

文章来源

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!