如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

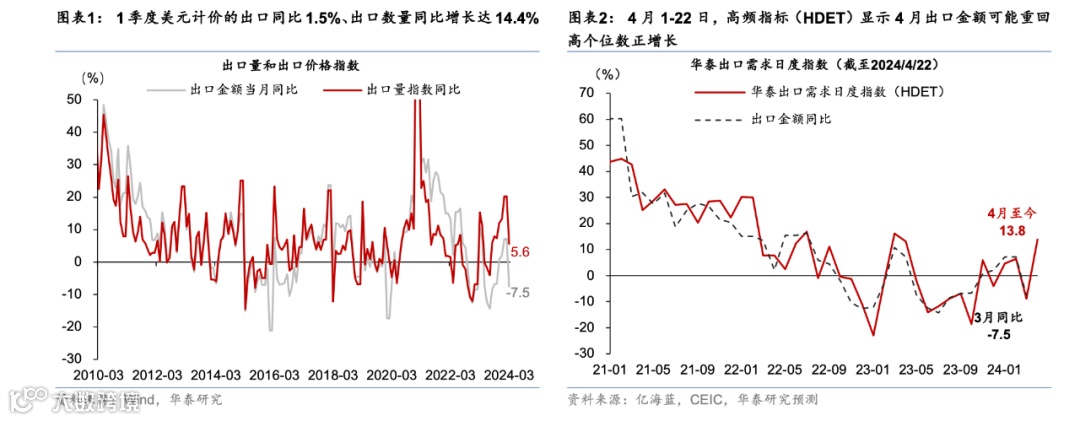

一季度实际出口量对实际GDP带来较大正贡献(参见《一季度实际GDP为何超预期?》,2024/4/16)。回顾开年的出口走势、虽然3月受春节因素同比有所回撤,但整体1季度美元计价的出口同比1.5%、人民币计价出口同比为4.9%,较去年4季度呈现温和回升。值得注意的是,根据我们的出口价格模型估算得到的1季度出口价格指数同比增速为-8.3%,这意味着出口数量同比增长达13-15%左右,较去年4季度的增速、10%-11%的水平进一步上行,依然延续两位数的高增长。我们监测的高频指标显示,4月出口额增长可能重拾高增长,本文分析这一预测的合理性、驱动因素及可持续性。

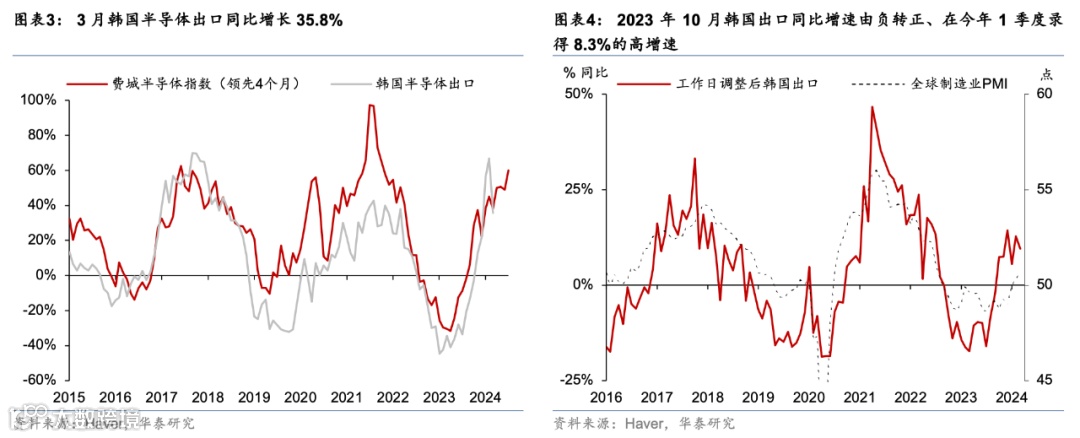

预计4月(美元计价)出口额增长可能从3月的-7.5%回升至高个位数、甚至两位数增长的水平,隐含的出口量可能实现15%以上的增速。4月1-22日,我们的高频指标(HDET)显示出口额可能会重回高个位数正增长(图表2)。据我们此前分析,3月出口增速的同比回落部分受到春节较晚的干扰(图表1),而全球制造业周期回升仍将支撑全年出口温和回升。简单重温一下HDET的构成——华泰出口需求日度指数(HDET)主要通过中国二十大港口的船舶进港和出港船只数量、以及船舶停泊时间的变化来拟合出口需求的变化(参见《高频到日度:华泰独家出口监测指标》,2023/4/23)。该指标今年1-2月指示出口或保持7-8%的同比增长,而3月同比明显回落至-8%左右,对出口增速有较好的拟合效果,4月1-22日的高频指标显示出口增速或明显反弹,若价格仍延续同比偏弱态势,隐含出口数量增速可能进一步上行至15%(参见《春节效应压低3月出口,4月或将反弹》,2024/4/12)。

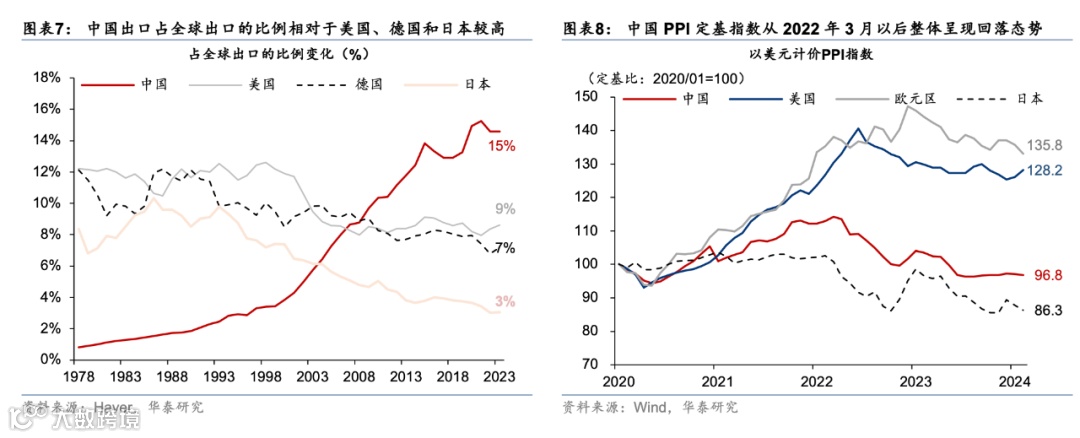

不少海内外贸易相关数据也能佐证我们的出口高频指标对4月出口量高增长的预测,如韩国出口增长,国内分行业数据等。韩国4月前20天出口额维持11.1%的较高增速,其中半导体出口同比增长大幅回升至43%(图表3-4)。此外,虽然钢材总量数据同比偏弱,但剔除和建筑业相关的螺纹和线材以后,与制造业需求紧密相关的冷轧、中厚板等钢材表观消费量同比增速分别从3月的-8.8%/-18.6%回升至4月1-20日的0.8%/-2.6%(图表5-6)。

往前看,虽然海外相关政策方面仍有不确定性,然而,我国出口在性价比和效率上难以匹敌的优势决定了出口相对竞争力的提升。我们预计,今年出口数量可能录得两位数的同比增长。具体看,我们总结了两个周期层面,和两个结构层面的驱动因素:

首先,有两个周期性因素支撑今年出口高增长:1)全球电子产业链周期回升、低基数下高增长将会拉动相关产业的出口回升,韩国的出口企稳回升或为一个较好的佐证;2)全球制造业周期温和补库亦有望对全年出口形成支撑,全球制造业PMI已连续3个月高于荣枯线、修复动能仍然较强,1季度出口量的增长回升(参见《3月全球制造业周期进一步回升》,2024/4/9)。

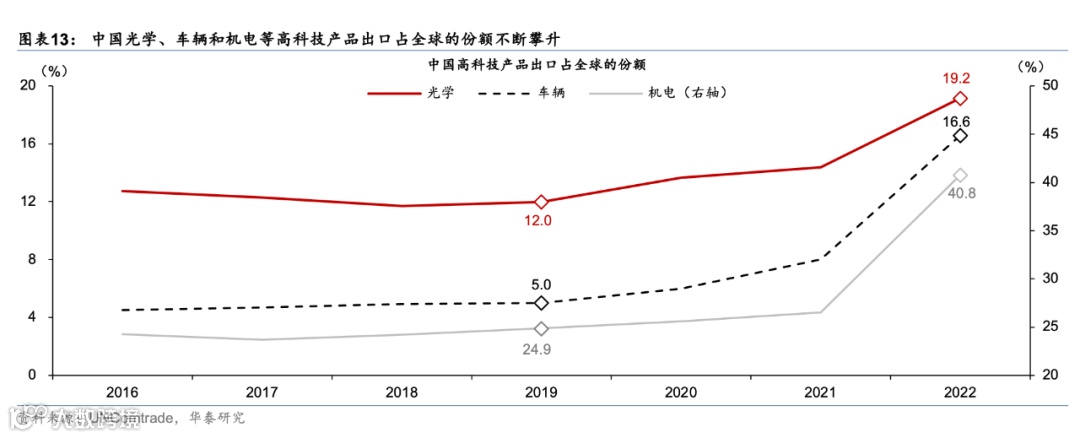

结构性因素层面,中国出口多维度的成本和效率优势决定中国出口需求增长可能继续高于全球平均水平。以能源和电力为例,2022年俄乌冲突后国内外能源和电力价差再度大幅走阔(图表10),中国出口商品的竞争力进一步走强(图表13)。对应中国PPI定基指数从2022年3月以后整体呈现回落态势、而欧洲PPI则进一步上行(图表7-8),能源价格的相对优势助力中国制造业的竞争力进一步强化,除了能源成本优势、中国制造业产业链还拥有难以匹敌的物流和电信网络、遥遥领先的电信和物流效率成本优势,以及人力成本性价比和国际化水平较高(参见《中国出口产业链的升级与重塑》,2023/4/16)。虽然日元和韩元的名义汇率大幅贬值,但中国以美元计价的出口价格指数累计降幅仍然明显高于日韩(图表9)。

此外,跨境电商的快速增长对总出口的提振日益明显。以深圳为例,深圳跨境电商规模在2023年增长超7成,增速大幅快于全国(16%)、约占全国跨境电商进出口总额的13.7%,且仍在高速扩张阶段。深圳海陆空为一体完善的物流网络、超过380万平米的海外仓建设等均为跨境电商发展提供保障,吸引了抖音、京东国际、阿里巴巴等平台加大投入;东南亚虾皮、俄罗斯Ozon、非洲Jumia等跨国电商平台中国区总部已落户深圳,部分受跨境电商需求带动,深圳1季度人民币计价的出口同比增速实现28.2%,领跑全国(图表11-12)。

风险提示:全球衰退压力加大;内需回升不及预期。

文章来源

本文摘自2024年4月23日发布的《四月出口量可能重拾高增速》

易峘 研究员 SAC S0570520100005 | SFC AMH263

吴宛忆 联系人 SAC No. S0570122090215

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!