如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

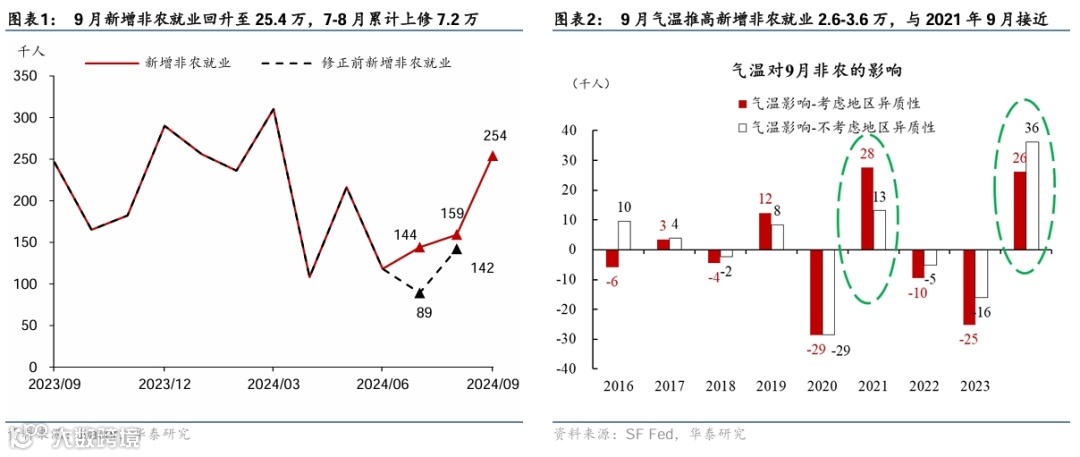

9月美国新增非农就业数据超预期回升,美元走强,降息预期再度下调。10月4日公布的9月新增非农就业大幅回升至25.4万,显著超过彭博一致预期的15万,7-8月累计上修7.2万(图表1);失业率回落0.1pct至4.1%,好于预期的4.2%(参见《9月非农强增长降低联储超预期宽松必要性》,2024/10/5)。9月新增非农就业数据比预期值高了10万以上,且7-8月就业数据还出现累计7.2万的上修,与7-8月非农就业数据明显回落,且下修以往就业数据的走势出现明显背离。一方面,金融市场出现明显波动。非农就业数据公布当天2年和10年期美债收益率上行10bp以上,市场几乎排除11月会议降息50bp的可能性。另一方面,对美国就业数据的质疑也有所增加,包括季调因子推高就业等。我们认为,气温或小幅推高9月非农就业数据,但即使剔除气温影响,9月较为强劲的非农就业数据仍然 “有迹可循”,与美国其他数据的走势保持一致,显示美国经济仍然有韧性,距离衰退仍然有距离。

气温推高9月非农就业约2.6-3.6万。9月上半月美国平均气温低于历史均值(图表2),凉爽的天气有助于推升非农就业。根据旧金山联储的气温调整模型,气温推高9月非农就业2.6-3.6万,幅度与2021年9月接近(图表2)。

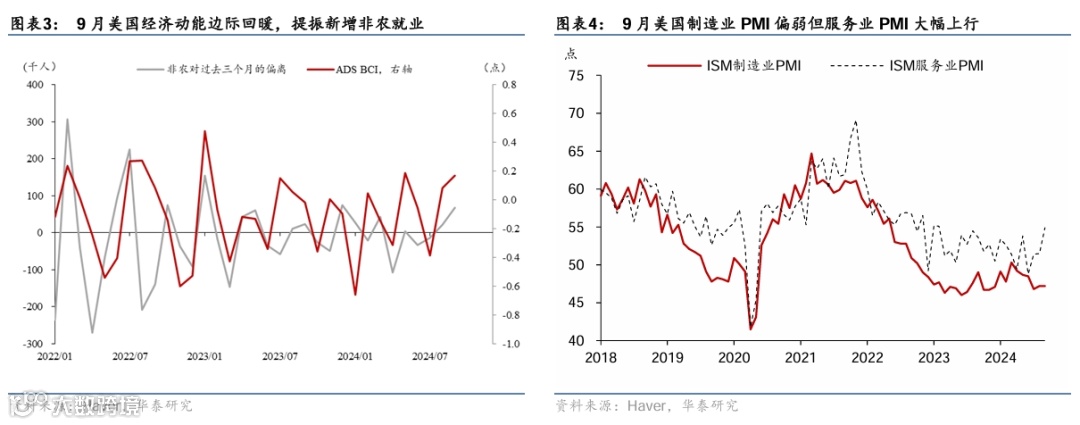

9月美国经济动能边际回暖,提振新增非农就业。9月以来美国增长动能整体改善,提振新增非农就业。例如ADS经济周期指数在9月持续回升,指示9月新增非农将高于过去三个月的趋势(图表3)。9月美国ISM制造业PMI虽然维持在47.2,低于彭博一致预期的47.5,整体仍然偏弱,但9月ISM服务业PMI大幅上行3.4pct至54.9,高于预期的51.7(图表4)。

9月新增非农就业的回升与领先指标以及其他美国就业数据一致。NFIB小企业雇佣意愿领先新增非农就业4个月,9月新增非农的回升与NFIB雇佣意愿指示的方向一致(图表5)。此外,9月的首申和续申人数也表现好于预期,与非农的回升一致。9月首申人数和续申人数也整体回落,9月首申人数和续申人数均值为22.4万和182.9万,低于6-8月平均的23.5万和184.8万人。

9月新增非农就业并不改变美国就业市场再平衡的趋势,平滑后的新增非农就业仍可能继续回落,但我们维持此前的观点,即美国就业市场趋势是边际降温,而非“过冷”,薪资增长仍将较为稳健,且美国经济衰退概率较低。疫情后美国新增非农就业的波动变大,多次出现初值大幅走强,但此后又再次回落的情况,例如2023年5月、2023年9月、2024年1月、2024年5月等(图表6);而离职率的持续回落、失业率相对低点明显上行均显示就业市场整体仍处在放缓,只是放缓速度要慢于7-8月非农所指示的水平,符合我们对美国经济软着陆的判断(参见《再论美国不衰退的逻辑》,2024/8/18;《深度分析美就业市场现状与前景》,2024/8/19)。根据领先指标NFIB雇佣意愿的指示,10月新增非农就业或仍有望维持在20万左右,但此后仍面临下行压力。为实现美国经济软着陆,联储仍有必要继续降息。因此,我们预计,虽然9月非农数据降低了联储11月降息50bp的必要性,但考虑到就业市场仍在放缓且通胀维持偏弱走势,联储仍将继续降息,11-12月会议预计各降息25bp。

风险提示:美国经济动能超预期放缓,联储政策力度不及预期。

文章来源

本文摘自2024年10月7日发表的《

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 联系人 Phd SAC No. S0570122120062

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!