如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

一周概览

新房及二手房成交同比增速均有回落,基建及建筑开工整体偏弱;7月出口同比增速有所放缓、但出口量增长仍保持韧性。上周国际油价低位反弹,国内农产品价格上行;利率债放量净发行,国债收益率期限利差小幅走阔。暑期出行和食品价格暂时推升7月CPI。本周关注7月经济活动及社融数据。

高频经济活动跟踪

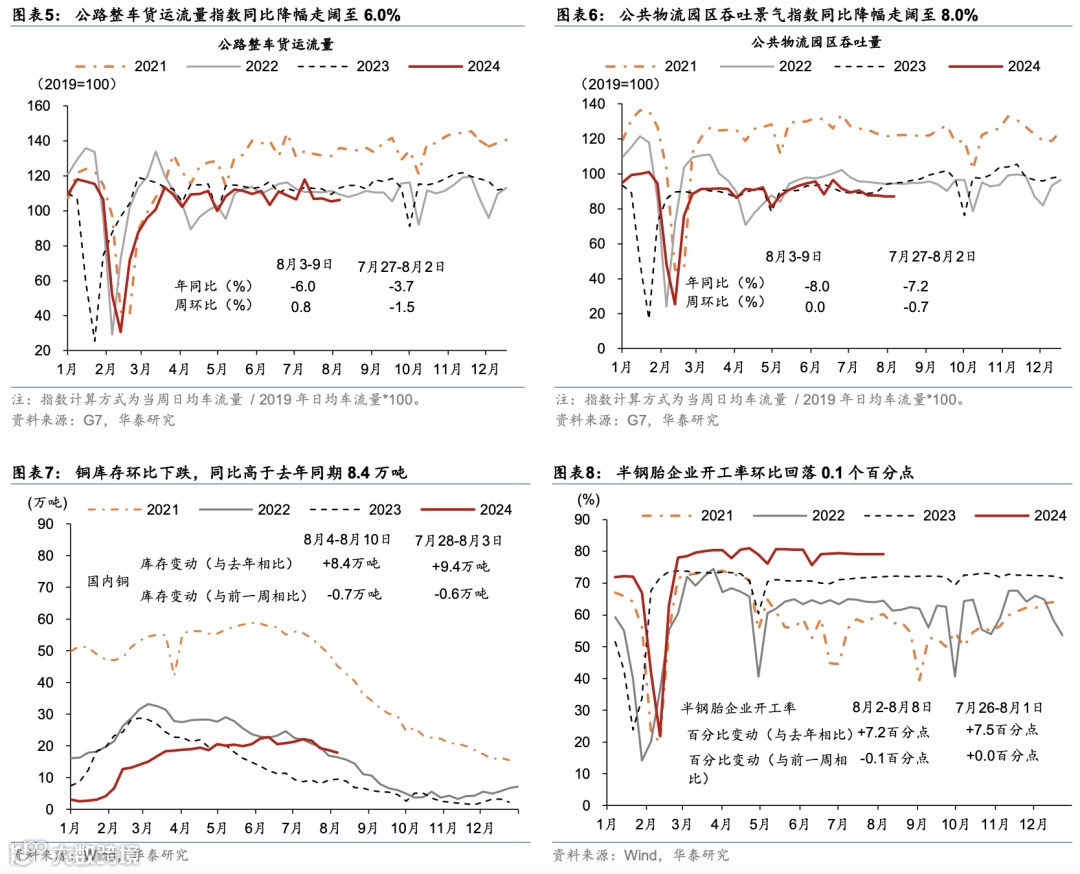

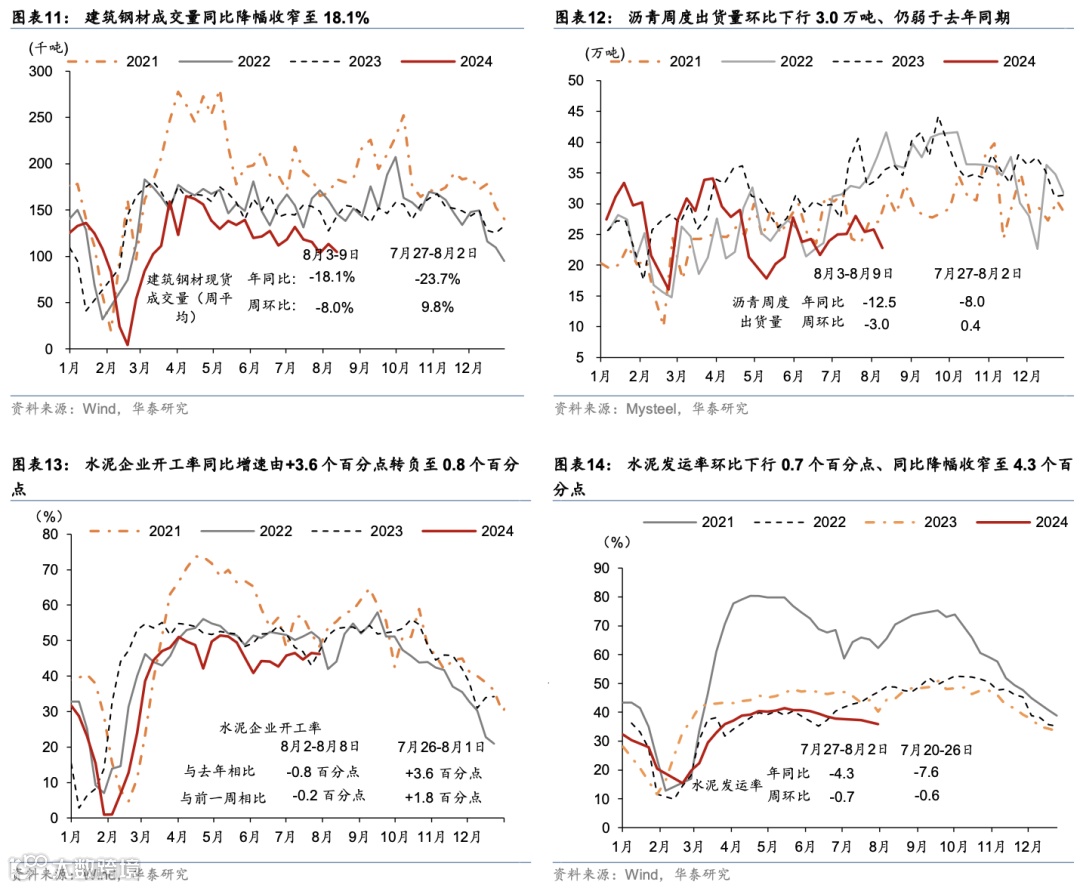

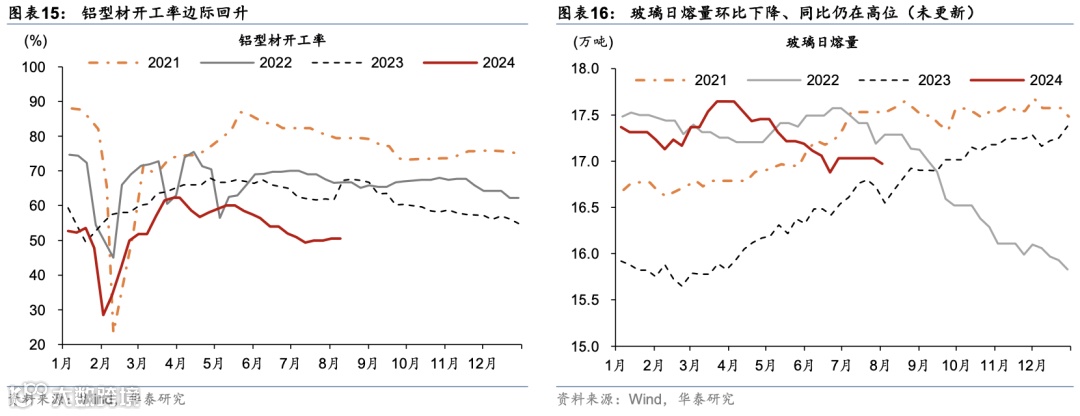

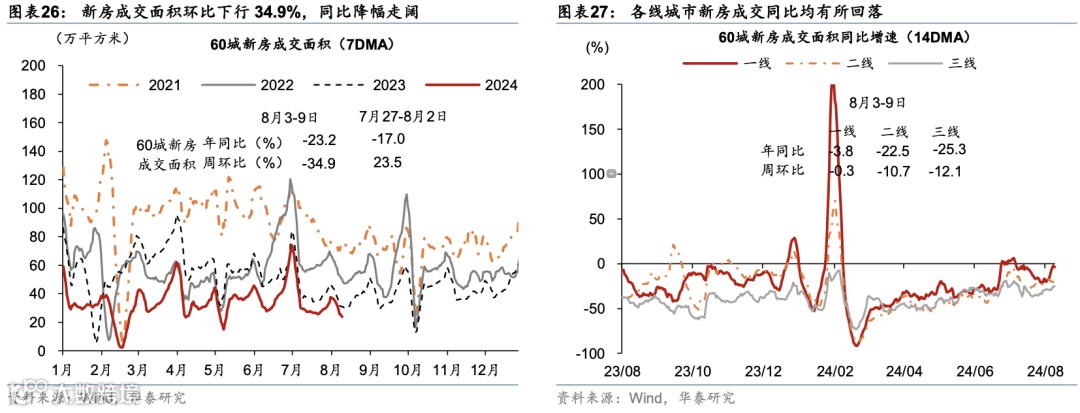

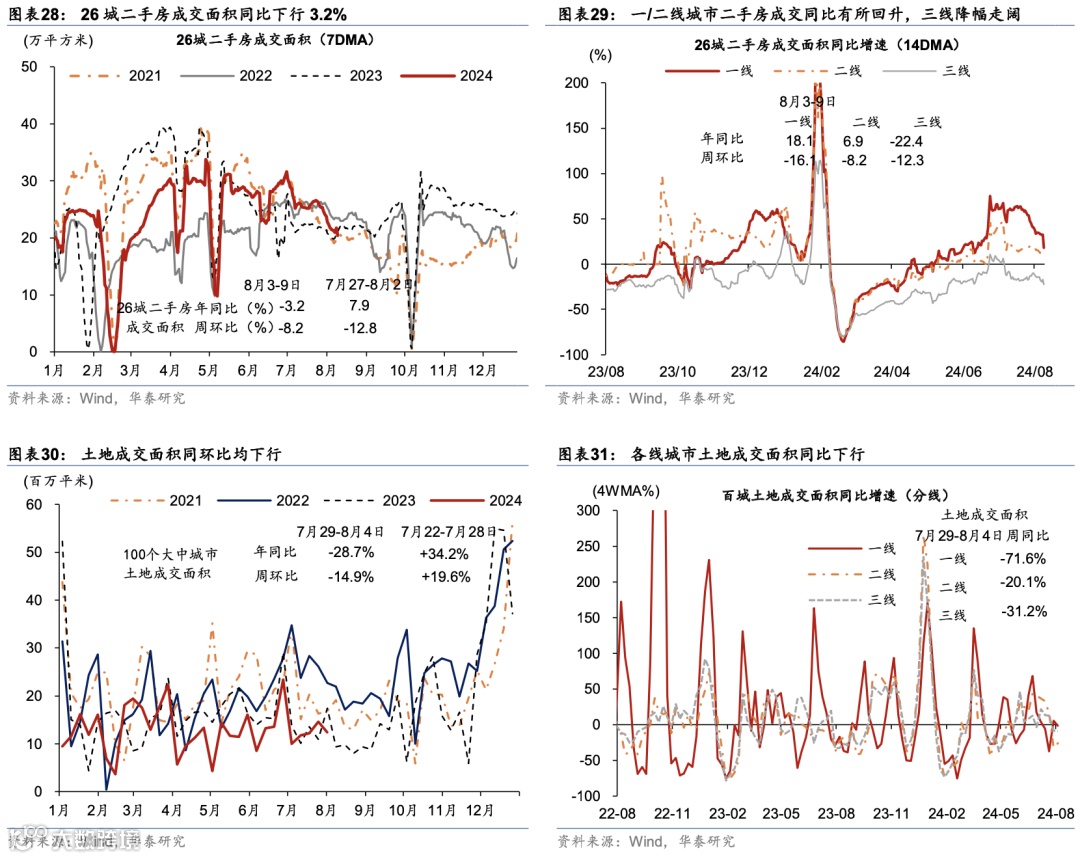

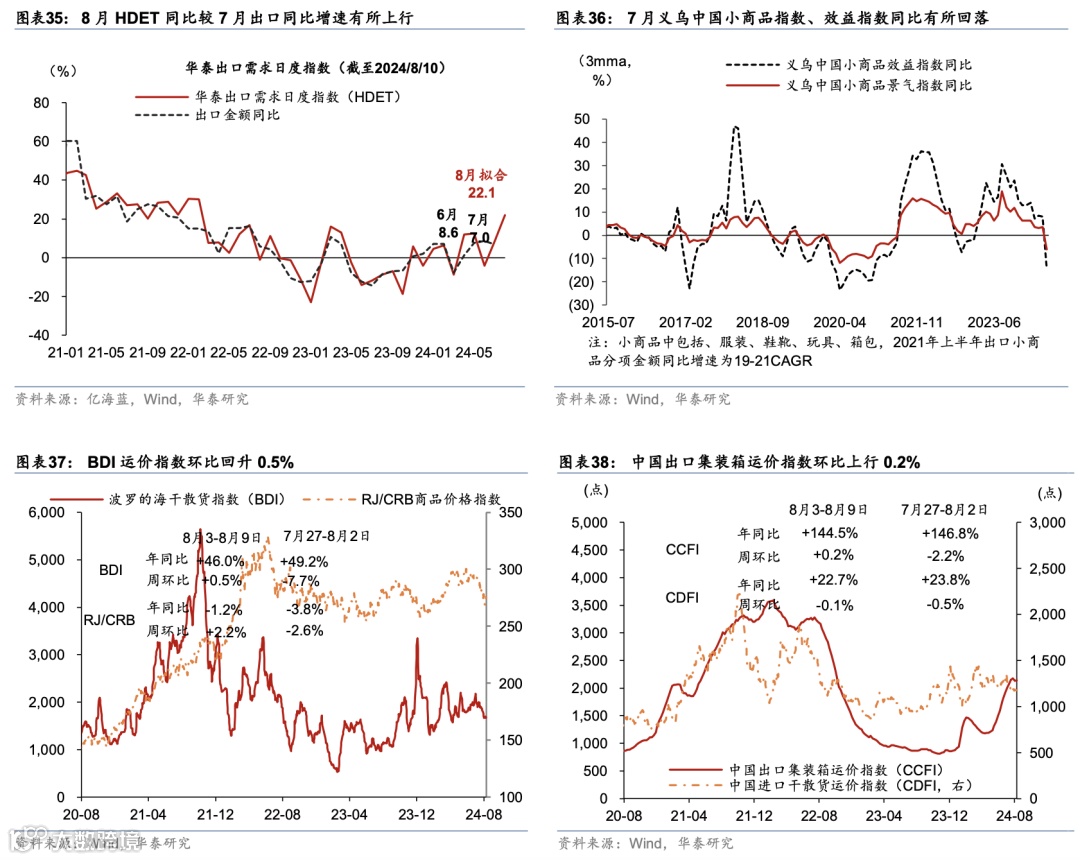

暑期出行仍维持较高景气度,商品房成交同比有所放缓,生产及投资仍受天气扰动整体偏弱,但出口增长保持较强韧性。出行方面,7月1日-8月8日,全国铁路累计发送旅客同比增长5.1%,8月1-7日,18城地铁客运量同比增速较前一周的3.7%放缓至1.6%,而拥堵指数同比降幅较前一周的1.4%走阔至4.8%。消费方面,7月29-31日,乘用车销量同比降幅收窄至1.4%,7月全月同比下降2%。出口及物流方面,整车货运/公共物流园指数同比降幅较前一周3.7%/7.2%走阔至6%/8%;8月1-10日HDET高频指标同比较7月有所回升。基建和建筑开工仍偏弱,建筑钢材成交量/沥青出货量同比回落18.1%/35.4%,铝型材/水泥开工率低于去年同期16.8/0.8个百分点。地产方面,上周新房成交面积同比降幅从17%走阔至23.2%;二手房成交面积同比较前一周的7.9%转负至-3.2%,其中一/二线城市同比增速分别从前一周的33.8%/15.5%放缓至18.8%/6.9%。

价格指标及变化

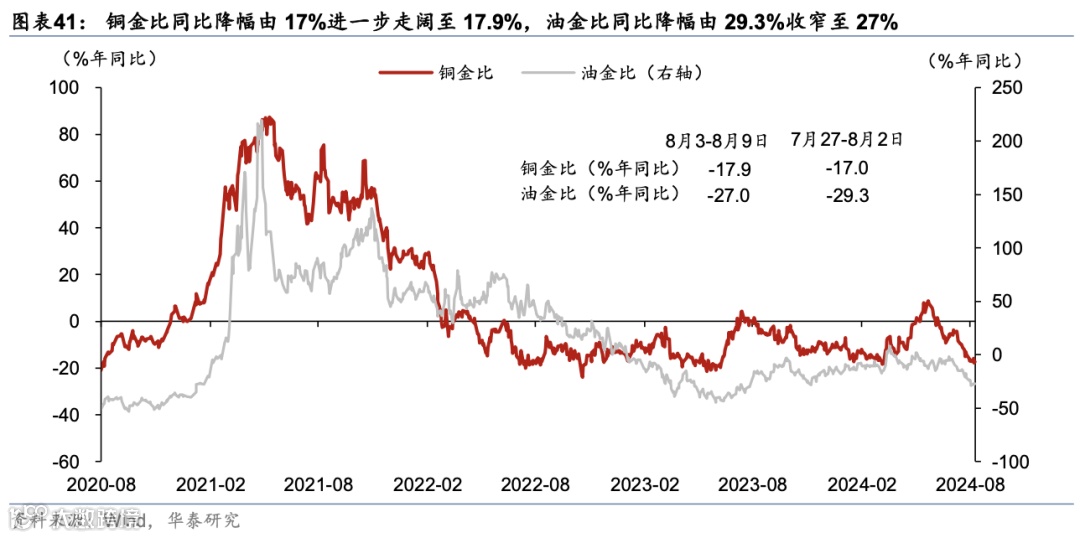

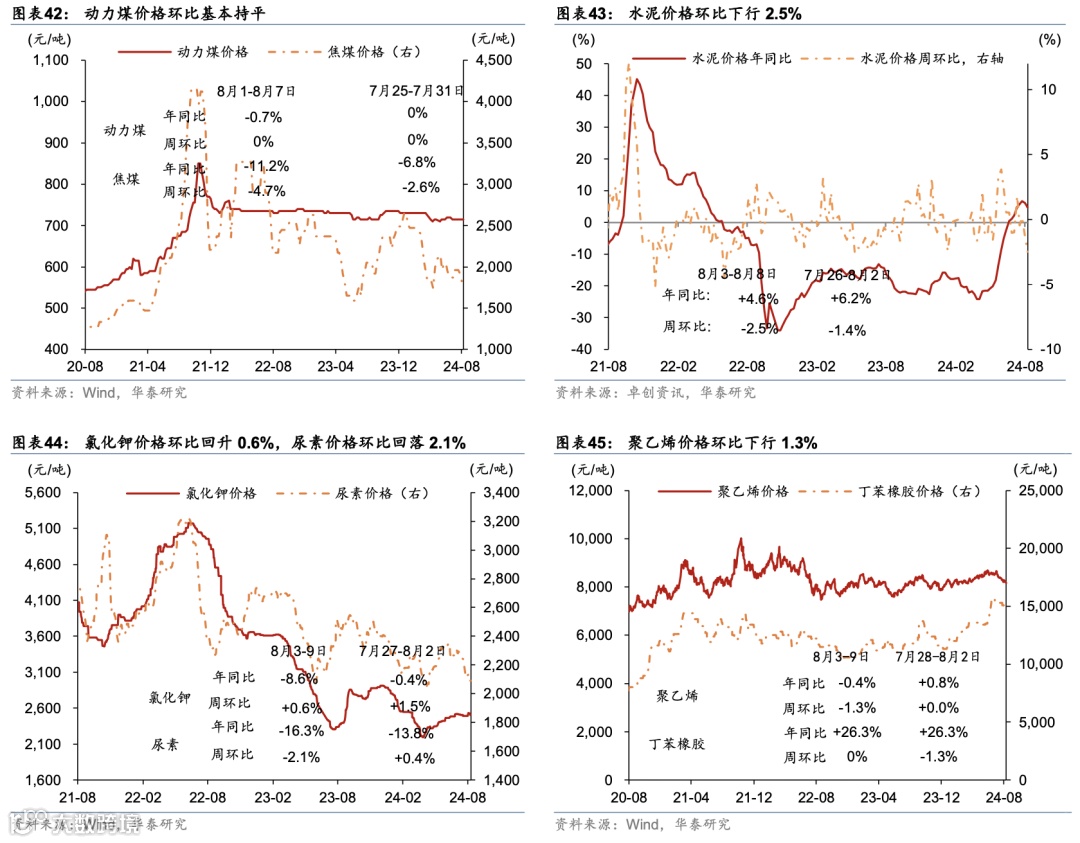

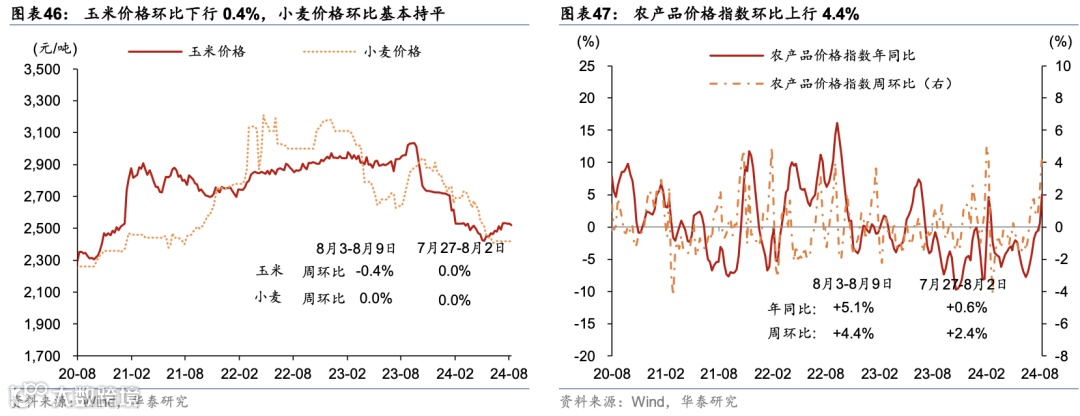

国际原油价格回升,国内原材料价格整体走低、猪肉价格持续上涨。上周布伦特原油价格环比上行3.7%至79.7美元/桶;COMEX黄金小幅回撤0.6%至2470.6美元/盎司。水泥/铜/螺纹钢价格环比回落2.5%/3.4%/2%。农产品价格指数环比回升4.4%,其中蔬菜/猪肉价格环比回升8.7%/3.4%。

金融市场及资金成本

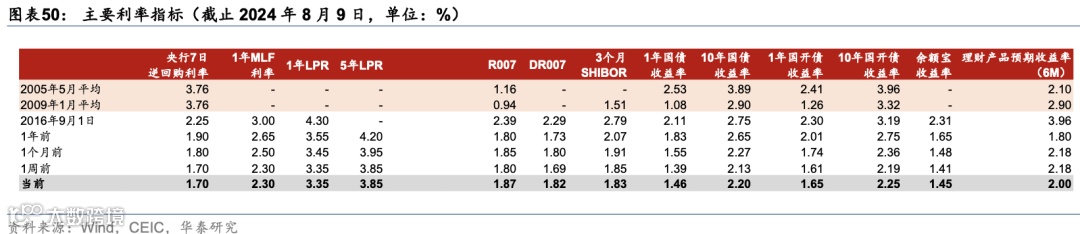

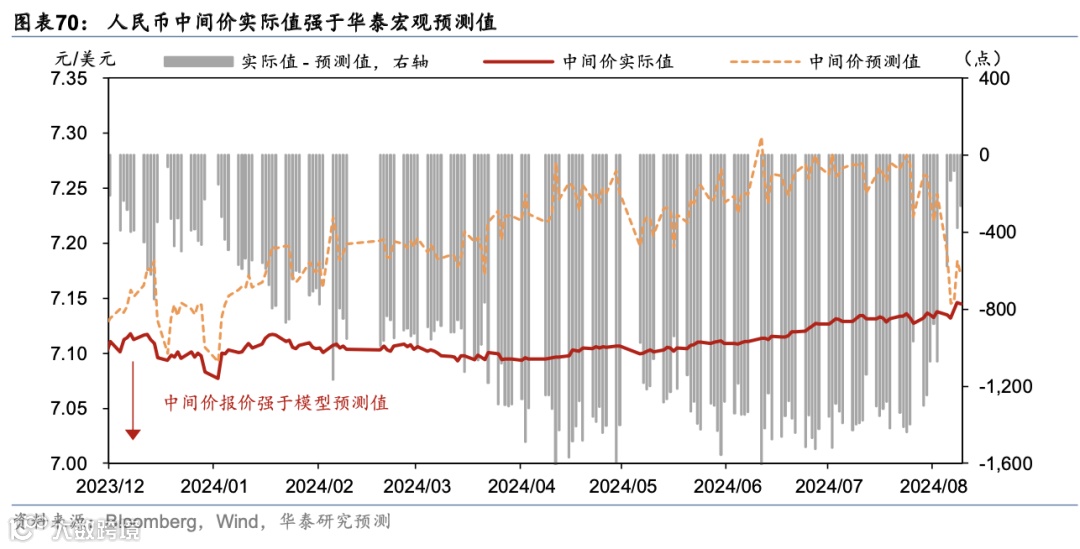

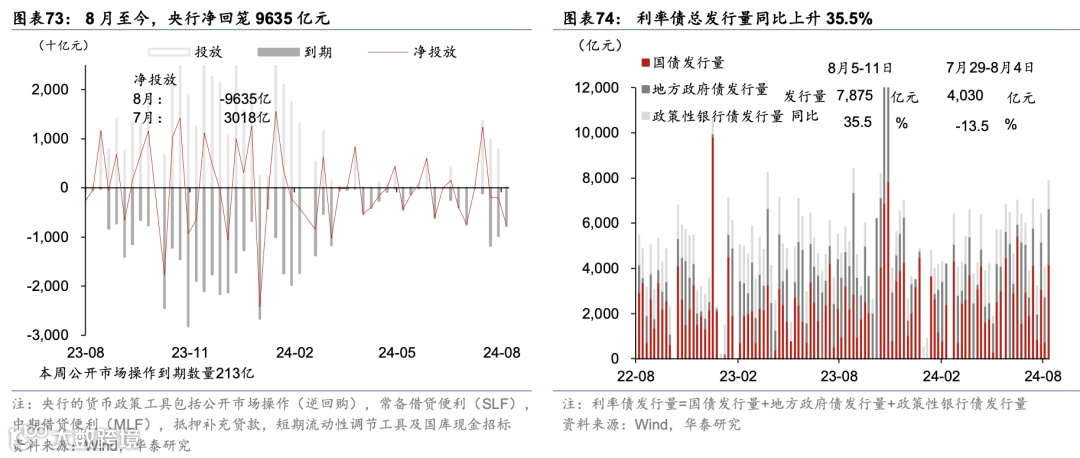

上周银行间流动性偏紧,人民币兑美元汇率持续回升。银行间利率整体上行,R007/DR007走高7/12.8bp;国债收益率震荡上行、曲线趋陡。上周利率债净发行同比多增4,068亿元,信用债和房地产企业债净发行额均环比回升,而股权融资净发行额环比回落。汇率方面,上周人民币兑美元汇率回升0.56%、而对一篮子货币回落0.44%。

中观行业景气度追踪

上周主要宏观事件及数据回顾

数据: 1)7月美元计价出口同比增速从6月的8.6%回落至7%,或由于全球制造业周期复苏动能不足,进口同比增速则由6月的-2.3%转正至7.2%;2)7月CPI同比较6月的0.2%回升至0.5%,PPI同比降幅持平于0.8%;

事件: 1)8月5日,央行等五部门印发通知,决定联合开展运用“千万工程”经验加强金融支持乡村全面振兴专项行动;2)8月6日,国家发改委等三部门印发《加快构建新型电力系统行动方案》,提出提高在运输电通道新能源电量占比;3)8月9日,央行发布2季度货币政策执行报告,继续强调维持流动性合理充裕、推动“多目标”货币政策框架转型升级。

本周宏观主要观察点

本周重点关注7月经济活动数据(8/15)、周内将公布7月社融数据。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

主要内容

01 高频经济活动跟踪

上游:上周(8月3日-8月9日)焦化开工率、高炉开工率同环比均回落。7月26日-8月1日,全国重点电厂日均耗煤同比增速上行1.3%,日均发电同比回落0.5%、降幅较前一周收窄。7月30日-8月5日,主流港口煤炭库存环比季节性回落120.8万吨、同比增加159.9万吨。8月3日-9日,全国247家样本高炉开工率环比回落1.1个百分点,同比下行3.6个百分点。焦化企业开工率环比下行0.1个百分点至65.3%,仍低于去年同期8.2个百分点。

出行活动:百城拥堵指数环比持续走低、且同比仍低于去年同期;地铁出行客运量同比上行、国内/国际航班数均环比上行。8月1-7日,18城地铁客运量周环比上行1.2%,高于2023年同期1.6%、较前一周的3.7%有所放缓。此外,7月29日-8月4日,百城拥堵指数周环比下行0.5%,同比降幅较前一周的1.4%走阔至4.8%。城际/国际出行方面,国内航班数量环比上行0.4%,国际航班数量环比上行0.4%,分别恢复至2019年同期的123.3%/89.7%。此外,自暑运启动以来,7月1日至8月8日,全国铁路累计发送旅客5.4亿人次,同比增长5.1%,日均发送旅客1,386万人次,全国铁路客流保持高位运行。

线下消费:汽车零售环比上行,同比回落;电影票房环比下行、同比降幅走阔。7月29-31日乘用车销量同比降幅较前一周的9.6%收窄至1.4%,环比上行72%,7月1-31日总销量累计同比下行2%。此外,截至8月8日,上周全国电影票房环比下行3.7%,仍低于去年同期水平,同比降幅由前一周的35.6%走阔至63.1%。

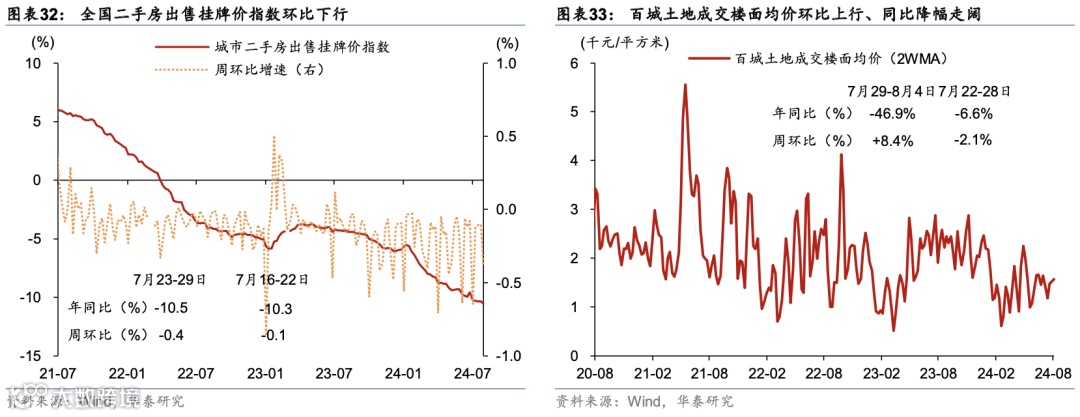

地产需求:新房成交面积同比降幅走阔,二手房成交面积同比转负。新房成交面积同比降幅从前一周的17%走阔至23.2%,二手房成交面积同比从前一周的7.9%转负至-3.2%,其中一线城市二手房成交仍维持高位,同比上行18.1%,较前一周的33.8%有所放缓。二手房挂牌价格指数环比降幅小幅走阔,而土地成交楼面均价环比回升,土地成交面积同环比均下行。

上周60城新房成交面积同比降幅由前一周的17%走阔至23.2%。分线而言,一线城市新房成交面积同比下行-3.8%,二/三线城市新房成交面积同比亦分别回落22.5%/25.3%。具体看,一线城市中,北京新房成交面积同比上行16.2%,上海/广州/深圳分别同比下行44.3%/39.4%/31.8%。

26城二手房成交面积同比回落至-3.2%,而环比降幅收窄至8.2%。分线而言,一/二线城市二手房成交面积同比分别边际放缓至18.8%/6.9%,而三线城市二手房成交面积同比下行22.4%,降幅有所走阔。具体看,一线城市中,北京二手房成交面积同比下行0.3%、而深圳同比上行33.4%,二线城市中,大连/厦门同比分别走高70.7%/45.6%。

百城土地周均成交面积周环比下行14.9%,且低于2023年同期28.7%。价格方面,百城土地成交楼面均价环比转正至8.4%,但低于2023年同期的46.9%,降幅有所走阔。

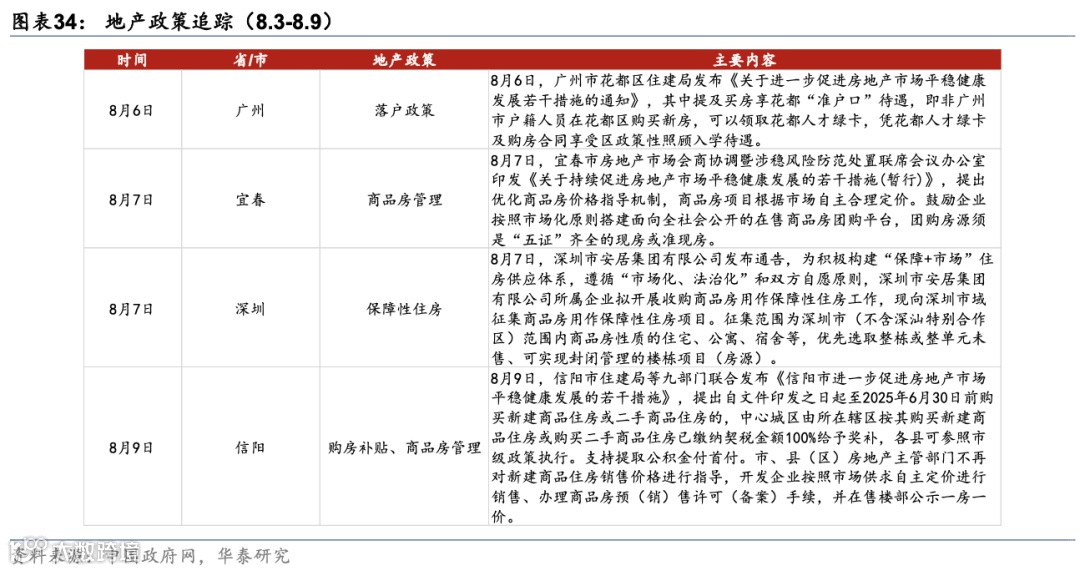

地产政策方面:1)8月6日,广州市花都区住建局发布《关于进一步促进房地产市场平稳健康发展若干措施的通知》,其中提及买房享花都“准户口”待遇,即非广州市户籍人员在花都区购买新房,可以领取花都人才绿卡,凭花都人才绿卡及购房合同享受区政策性照顾入学待遇。2)8月7日,深圳市安居集团有限公司发布通告,深圳市安居集团有限公司所属企业拟开展收购商品房用作保障性住房工作,现向深圳市域征集商品房用作保障性住房项目。征集范围为深圳市(不含深汕特别合作区)范围内商品房性质的住宅、公寓、宿舍等,优先选取整栋或整单元未售、可实现封闭管理的楼栋项目(房源)。

外贸需求:国际航线运价整体回升,中国出口集装箱运价指数环比上行。截至8月9日,中国进口干散货运价指数(CDFI)较前一周环比下行0.1%、同比走高22.7%,BDI指数周环比由前一周的-7.7%上行至0.5%。此外,高频指标华泰出口需求日度指数(HDET)显示8月同比有所回升。

02 价格指标及通胀变化

03 利率、汇率及金融市场环境

04 中观行业景气度追踪

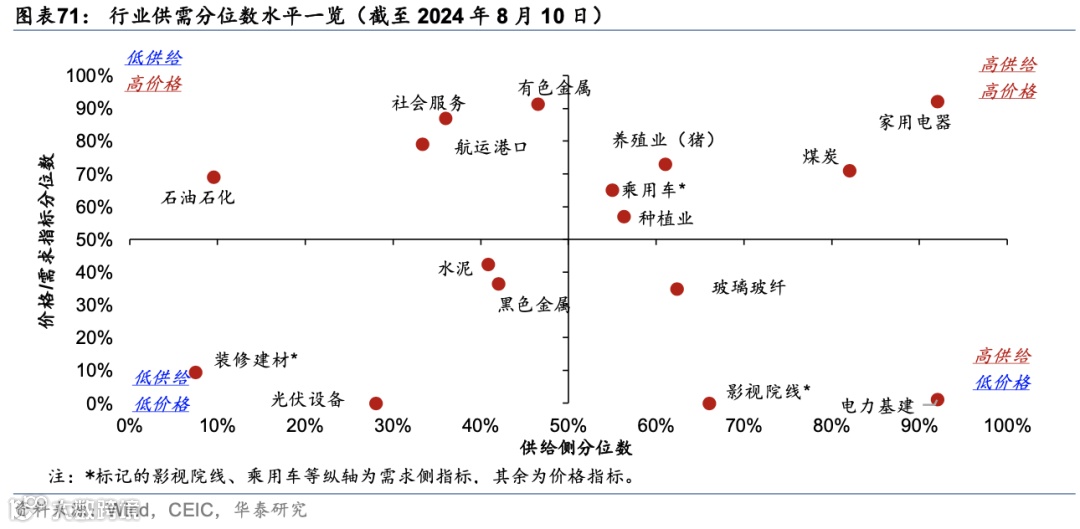

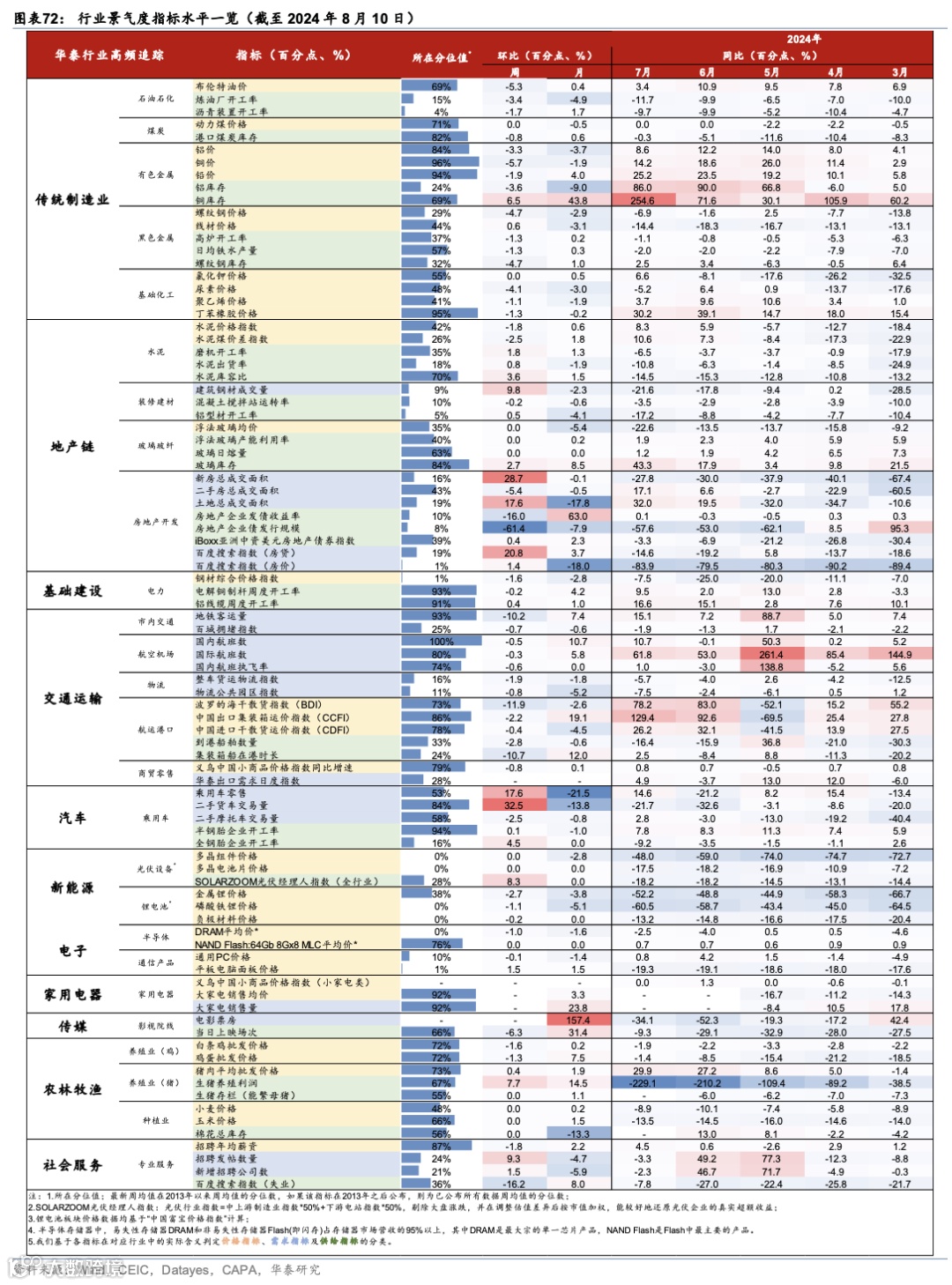

绝对水平:石油石化、社会服务和航运港口延续较高景气度;国际铜价和铝价持续大幅回撤,猪价延续反弹趋势,生猪利润已连续12周录得盈利;通信产品、锂电池和光伏设备的价格仍在低位。从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

上周石油石化、社会服务和航运港口等行业持续位于低供给、高价格分位数区间,其中BDI/CCFI/CDFI指数位于73%-86%的分位数水平;有色金属、煤炭、种植业养殖业(猪)、影视院线和家用电器等行业的供给和价格均位于较高分位数,其中铝、铜和铅等有色金属价格位于80%-92%的高分位水平、库存上行至53%的较高分位数水平。

水泥、黑色金属、光伏设备和装修建材等行业所在分位数水平处于低供给、低需求区间,体现上述行业供需两侧均有所承压。通信产品、锂电池和光伏设备的价格水平仍在低位。

边际变化:铜铝价格持续回落,生猪养殖连续12周盈利

制造业:国际油价周环比低位反弹,铝铜等有色金属价格亦持续回撤。1)石油石化:8月至今,布伦特原油价格月均环比大幅回撤6.7%,上周低位回升3.7%;炼油厂开工率/沥青装置开工率月环比平均回落1.1/0.5个百分点、或显示石油石化供给侧亦偏紧。2)煤炭:动力煤价格月均环比基本持平,煤炭库存周环比回落1.7%,煤炭库存整体仍偏高、位于2013年以来的78%的历史分位数水平。3)有色金属:铝、铜和铅等有色金属价格位于80%-92%的高分位水平,8月至今均价环比整体回撤,其中铝/铜/铅价格月均环比回落4.5%/6.8%/4.2%;库存方面,上周铝库存回落3.8%、铜库存大幅上行24.7%,已回升至2013年以来83%的分位数水平,8月至今铝铜库存亦表现分化。4)黑色金属:螺纹钢价格周环比回落2.5%,需求持续回落引发黑色金属价格持续下探;库存方面,螺纹钢库存周环比回落5.6%、绝对水平自前一周32%的历史分位数水平回落至30%;5)基础化工品价格整体回落,氯化钾价格8月至今均价环比回升0.7%,而尿素/聚乙烯/丁苯橡胶价格8月至今均价环比回落5%/2.1%/2.6%。

农林牧渔:猪价月均持续反弹、生猪利润显著改善。1)猪肉价格8月1-9日均价环比回升3.8%,供给趋紧推升猪价;生猪养殖利润周环比回升18.7%,已连续12周录得正利润;上周白条鸡/鸡蛋批发价格环比回升0.1%/2.6%。2)粮价小幅回撤,8月至今玉米价格环比回落0.4%。

05 宏观政策指标跟踪

上周重要数据:

2)8月6日,国家发改委、国家能源局、国家数据局联合印发《加快构建新型电力系统行动方案(2024—2027年)》。方案提出,要提高在运输电通道新能源电量占比。适应新能源快速发展需要,通过有序安排各类电源投产,同步加强送受端网架,提升送端功率调节能力,有效提高在运输电通道新能源电量占比。

3)8月9日,中国人民银行发布《2024年2季度货币政策执行报告》,维持流动性充裕、及“多目标”框架。报告内容集中在经济运行、价格形式、货币政策、汇率政策四个方面。经济运行方面:全球经济增长动能偏弱,不同地区增长继续呈分化态势,主要经济体央行利率仍在高位。我国经济发展具有强大韧性、巨大潜力和有力支撑,一是创新动能不断累积,二是需求复苏潜力巨大,三是宏观政策有力支撑。国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛。价格形式方面:市场供需关系有所改善,暑期旅游出行增加将带动服务消费需求上升,国内供需将进一步平衡。货币政策方面:完善市场化利率形成和传导机制,发挥央行政策利率引导作用,释放贷款市场报价利率改革和存款利率市场化调整机制效能,促进金融机构持续提升自主定价能力。加大优质金融服务,丰富完善货币政策工具箱,落实好防范化解房地产、地方政府债务、中小金融机构等重点领域风险的各项举措。汇率政策方面:提出综合施策,稳定预期。

风险提示

1)欧美经济超预期走弱、或地缘政治风险升温拖累外需;

2)地产需求超预期回落、逆周期调节政策效果不及预期。

文章来源

本文摘自2024年8月11日发布的《利率债发行明显提速,收益率微升》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

常慧丽 研究员 PhD SAC No. S0570520110002 | SFC BJC906

吴宛忆 联系人 SAC No. S0570122090215

王洺硕 联系人 PhD SAC No. S0570123070085 | SFC BUP051

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!