如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

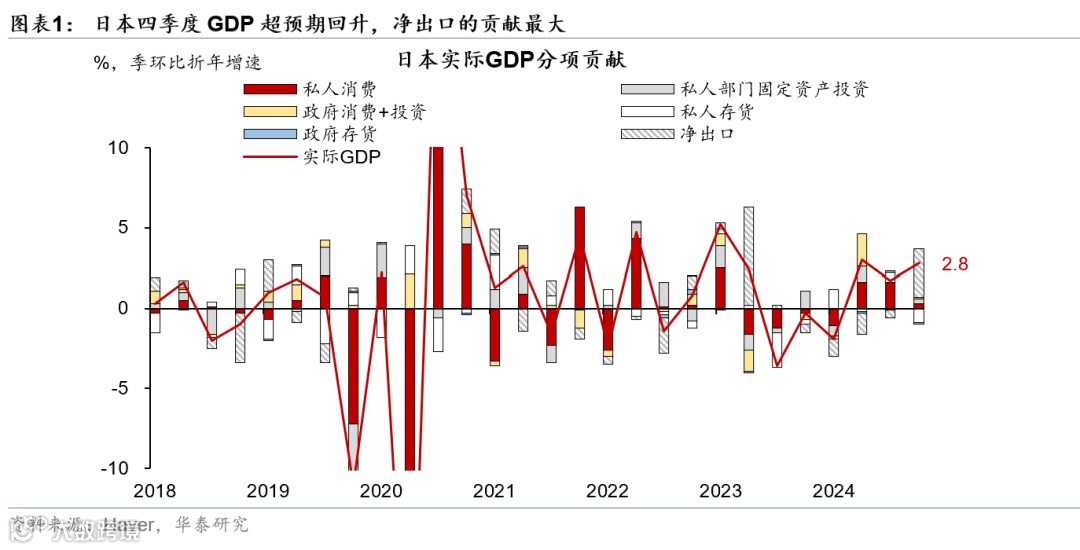

四季度日本实际GDP初值季环比折年增速为2.8%,远高于预期的1.1%;名义GDP季环比折年增速则从3%超预期回升至5.1%,显示日本名义增长仍然亮眼。从分项来看,GDP增速超预期主要来自进口回落导致净出口贡献上升,但消费有所降温:进口折年增速回落8%,导致净出口对GDP的贡献达到3个百分点;投资折年增速反弹至1.1%,企业投资以及政府投资均有所改善;消费折年增速高位回落至0.5%,连续三个季度增长。考虑到日本工资通胀良性循环仍然稳固,预计2025年日本经济仍有望维持修复态势。数据公布当天,市场预计日本年内加息预期上升2bp至37bp,日元升值0.5%至151.5日元/美元,10年期日债利率上行3bp至1.39%。

2024年四季度日本居民消费增速大幅放缓,但连续三个季度维持正增长。四季度私人消费的季环比折年从3%下降至0.5%,延续了2024年二季度以来的正增长。具体来看,耐用品消费季比折年增速进一步上行2.2个百分点至15.2%;包括食品在内的非耐用品消费出现下滑,季比折年增速为-1.1%,或部分受食品价格大幅抬升的影响,2024年12月日本农产品CPI同比高达15.6%;服务消费有所放缓,从 2024 年第三季度的 1.2% 降至 0.5%。往前看,2025年春斗工资谈判结果或延续较高增速,从而继续支撑日本居民收入和消费。例如,日本工会总联合会近期要求春斗工资增速上涨5%以上,其中基本工资增速为3%以上,仍然位于较高水平。

2024年四季度私人部门(设备+地产等)投资强劲反弹,季比折年从0.1%反弹至1.7%,贡献GDP 0.3个百分点。从分项来看,企业投资从三季度的-0.3%反弹至1.9%,考虑到企业盈利和投资预期仍然维持高位、机械设备新订单等领先指标处于高位,预计后续企业投资仍有一定支撑;住宅投资从2%下行至0.4 %,背后可能是由于日本长端收益率的持续上行。往前看,领先指标日本住房新开工数指示后续住宅投资或仍偏弱。

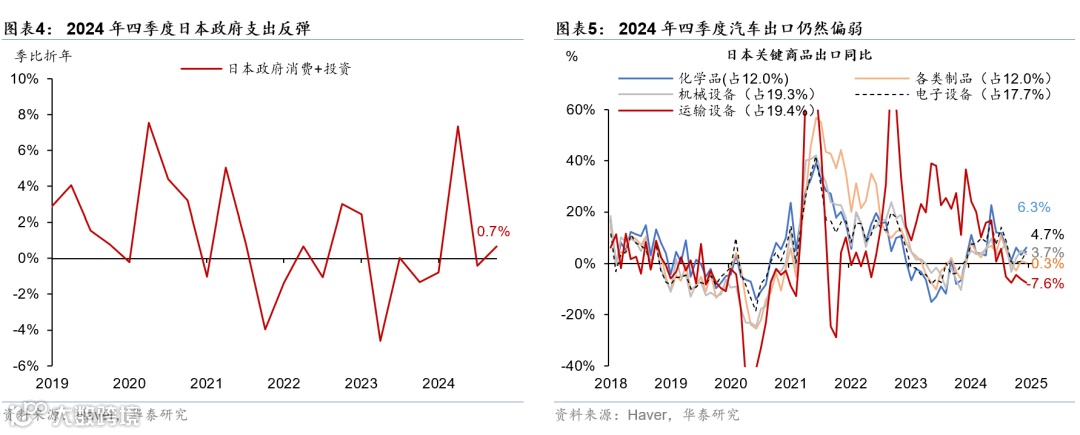

2024年四季度政府支出(消费+投资)保持增长,季比折年增速为从-0.4%上行至 0.7%,对GDP增长的贡献从-0.1%回升至0.1%。其中,公共部门固定资产投资同比从0.6%回升至2.1%。

2024年四季度出口增速放缓,但由于进口增速降幅更大,净出口对GDP的贡献从-0.5个百分点大幅反弹至3个百分点。具体看,商品出口增速大幅放缓,季比折年增速从上季度的8.8%下降至0.3%,其中汽车出口整体仍偏弱,IT相关产品出口也有所走弱;服务出口季比折年大幅增长17.4%,其中外国游客在日消费从-17%大幅回升至18.1%,推动了商品与服务出口的增长。商品与服务进口大幅回落,季比折年从8.1%降至-8.0%,与消费增速放缓一致。

四季度较为强劲的经济数据显示日本仍处于再通胀过程中,若当前趋势延续,日央行后续或加快加息步伐。1月数据显示日本经济延续复苏态势。1月日本服务业PMI上升2.1pct至53,带动综合PMI回升至51.1。从结构来看,内需未来有望成为增长的重要支撑:居民消费或受益于春斗工资谈判带来的收入增长;企业投资也可能受益于2023年以来企业盈利大幅增长以及预期的改善。在此背景下,日央行进一步加息的压力或有所上升,叠加日本CPI已经2年9个月高于日央行2% 的目标,不排除7月前日本央行再次加息、或提高加息次数指引(参见《再论日元升值的逻辑和蝴蝶效应》,2025/2/11)。

风险提示:日本再通胀进程受阻,本土消费需求偏弱。

文章来源

本文摘自2025年2月18日发布的《日本2024Q4 GDP超预期回升》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 研究员 PhD SAC No. S0570525010001

陈玮 研究员 SAC No. S0570524030003 | SFC BVH374

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!