如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

2025年7月海外宏观月报

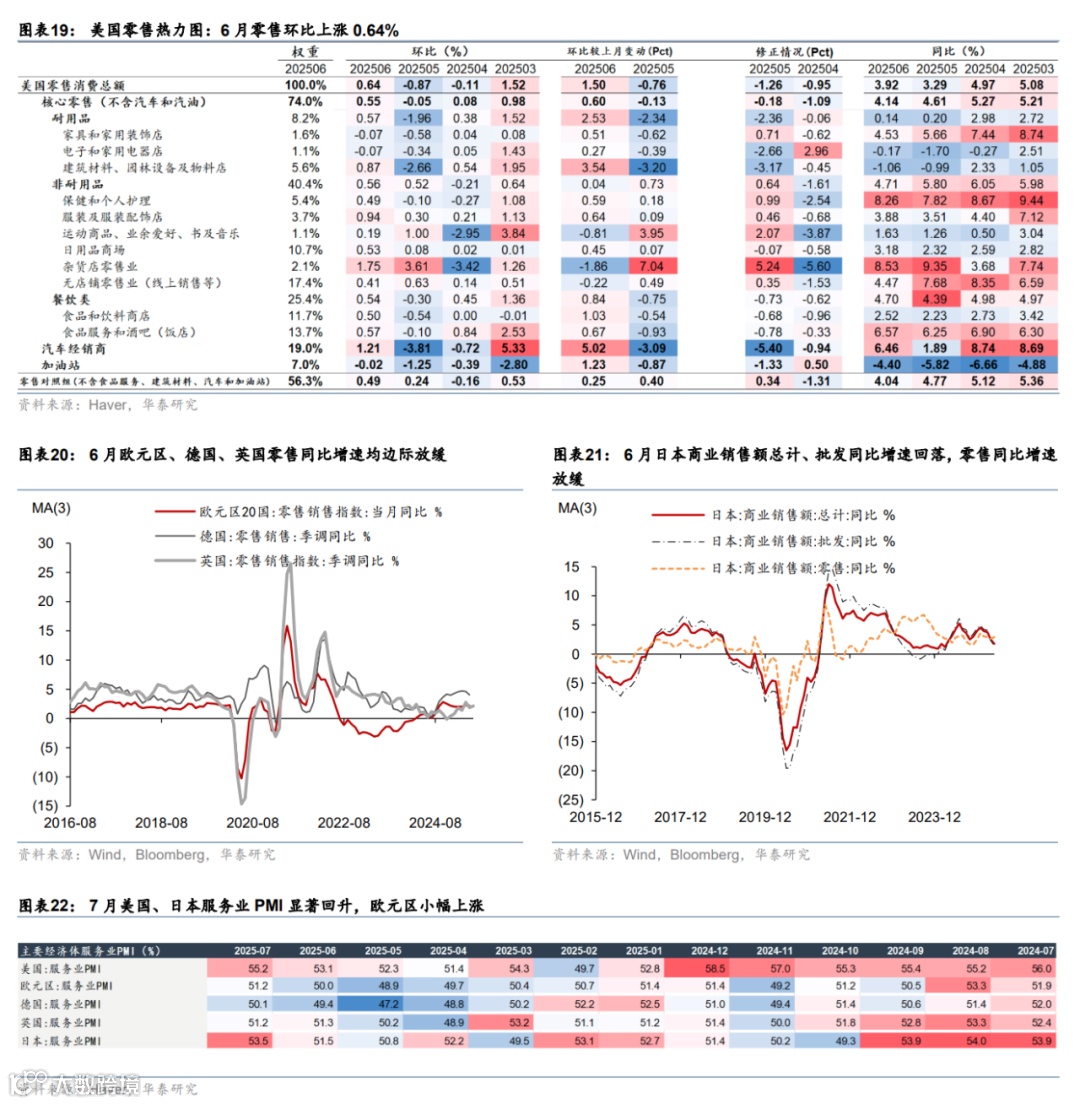

增长:美国二季度GDP增长超预期;服务业支撑美欧日7月综合景气度继续上行,但制造业表现分化。美国二季度GDP季环比折年增速由一季度的-0.5%大幅回升至3.0%,高于预期(彭博一致预期,下同)的2.6%,净出口对GDP贡献达5个百分点,但衡量经济潜在动能的最终国内私人购买增速下行0.7个百分点至1.2%。7月美国Markit综合PMI受服务业推动,超预期上行至 54.6,制造业PMI回落至49.5,不及预期;服务业PMI则超预期上行至55.2。欧元区7月制造业、服务业PMI均超预期回升,推动综合PMI超预期上行0.4至51,其中,制造业、服务业PMI分别上行0.3、0.7至49.8、51.2。日本7月综合PMI 持平于51.5,制造业PMI回落至48.8,但服务业大幅上行1.8至53.5,对冲了制造业PMI的下行。7月欧日制造业PMI的回落或显示2025H1美国抢进口的提振开始消退。

通胀:关税进一步向美国通胀传导,日本6月核心通胀仍处高位,欧元区6月通胀表现平稳。美国6月美国核心PCE通胀环比上行0.1pp至0.3%,符合预期,进口占比较高的家具、服装、娱乐商品等均明显升温,显示关税对价格传导仍在延续。日本6月剔除生鲜食品的CPI同比回落0.4pp至3.3%,低于预期的3.4%,但主要受政府重启能源补贴政策后能源价格下行影响,剔除能源价格后核心CPI同比3.4%,高于预期的3.3%。欧元区7月核心HICP环比持平于0.3%,核心HICP维持在2.4%,整体符合预期。

市场:联储年内降息预期回落;美股上涨,美债收益率上行,美元回升,非美货币走弱,大宗商品涨跌不一。7月1日至31日,联储2025年降息预期回落34bp至33bp,标普500、纳指、道指分别上涨2.2%、3.7%、0.1%;2年、10年期美债收益率分别上行22bp、13bp至3.94%、4.37%。美元指数上涨3.4%至100,欧元贬值2.4%至1.14,日元贬值3.6%至149.4。大宗商品整体走弱,布伦特原油期货上涨7.3%至72.5美元/桶,COMEX黄金期货上涨1.2%至3348.6美元/盎司,LME铜下跌4.3%至9606美元/吨。。

政策:联储释放鹰派信号;美国与欧日韩等国达成贸易协议,并公布调整后的对等关税;中美在瑞典进行第三轮经贸谈判。央行方面,美联储在7月FOMC如期维持基准利率在4.25%-4.5%,两名理事投票反对,要求降息;决议声明偏鸽派,但鲍威尔讲话偏鹰派。欧央行将政策利率维持在2%,拉加德释放“稳中偏谨慎”信号,ECB降息预期回落。日央行连续第四次暂停加息,上调2025财年增长和通胀预测,但植田和男在记者会表态偏鸽。关税方面,美国分别与欧日韩等国家和地区达成贸易协议,关税为15%,且覆盖汽车,欧日韩国均表态将加大对美投资,扩大对美国能源产品、军事装备购买。7月31日美国公布调整后的各国对等关税税率,整体位于10%至41%,各国8月面临的税率将有不同程度回升。7月28-29日,中国国务院副总理何立峰在瑞典与美方举行经贸会谈,关注中美谈判成果。美国公布对进口铜的232调查,宣布自8月1日起对进口半成品铜产品和铜密集型衍生产品征收50%的关税,但精炼铜得到豁免,导致铜价大幅下跌。

7月美股上涨,美债收益率上行,美元低位回升

7月美欧日制造业PMI分化

7月美欧日制造业PMI分化

7月美国ISM制造业PMI显著降温

7月韩国前20日出口同比回落

文章来源

本文摘自2025年8月2日发布的《全球增长暂时维持韧性,美国关税再度抬升》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 研究员 PhD SAC No. S0570525010001 | SFC BWA860

陈玮 研究员 SAC No. S0570524030003 | SFC BVH374

赵文瑄 联系人 SAC No. S0570124030017

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!