如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

本期要点

1.中国资产重估周期启动

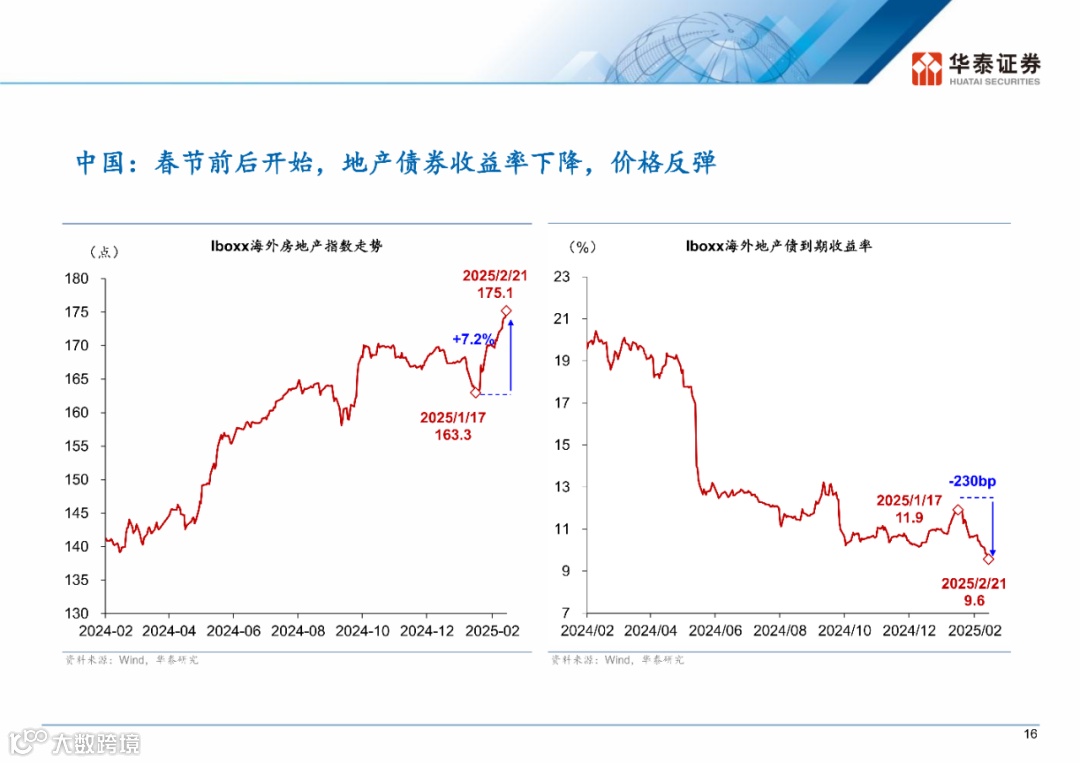

春节之后中国资产呈股、债、汇齐涨的局面,指向更为广谱的资产重估,而非仅限于单个主题的预期校准。2月1-25日,MSCI中国指数上涨13.1%,恒生国企指数攀升15.1%,而同期标普500指数下跌1.4%,MSCI新兴市场指数上涨2.7%。很多投资者将此主要归功于Deep Seek“霸榜”后中国科技板块的重估。然而,但以更广的视角观察,中国资产近期出现了全面重估的早期迹象——股权资产总体走势强劲、中资美元债指数走高、信用利差、CDS等有关中国资产的风险定价收窄,人民币汇率逆转了11月来总体承压的势头,表现明显超预期,远期曲线也全线上移,预期亦明显走高。

2. AI+投资风起,周期企稳待验证

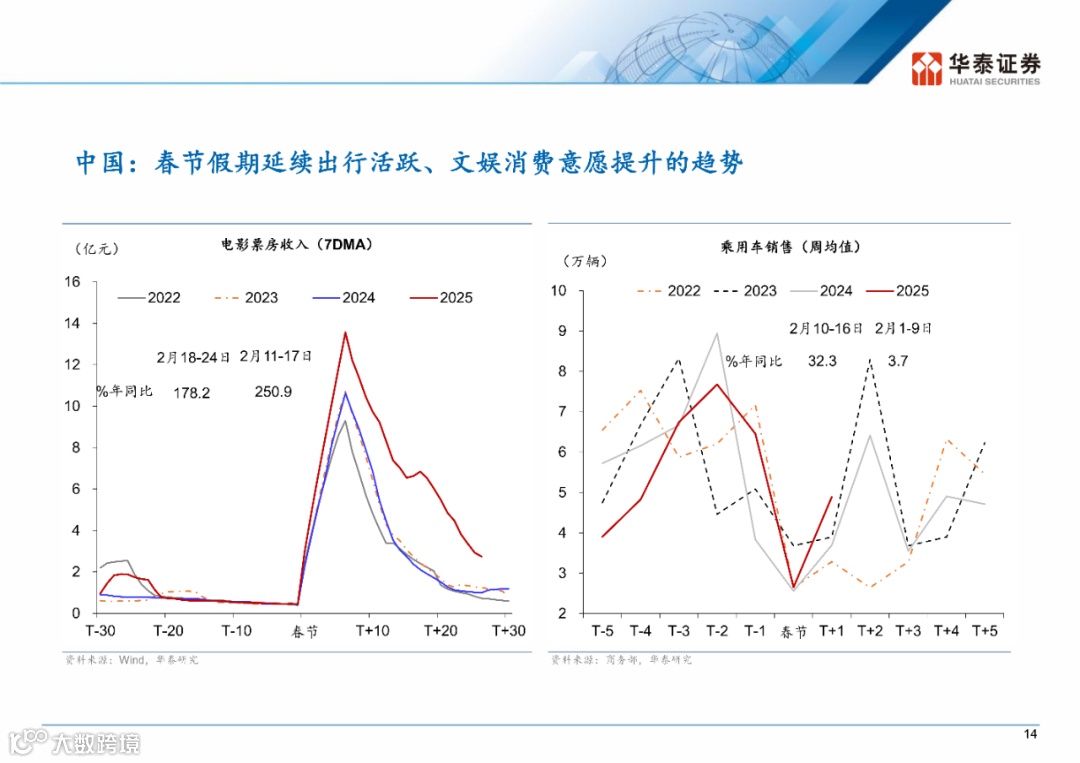

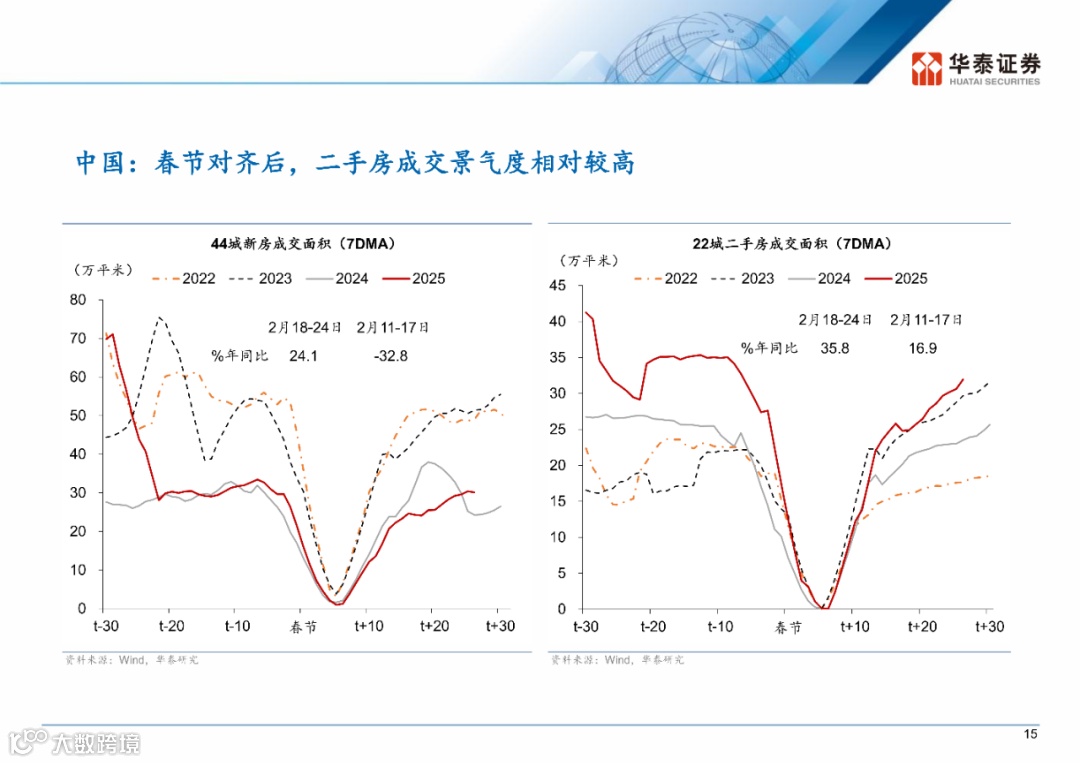

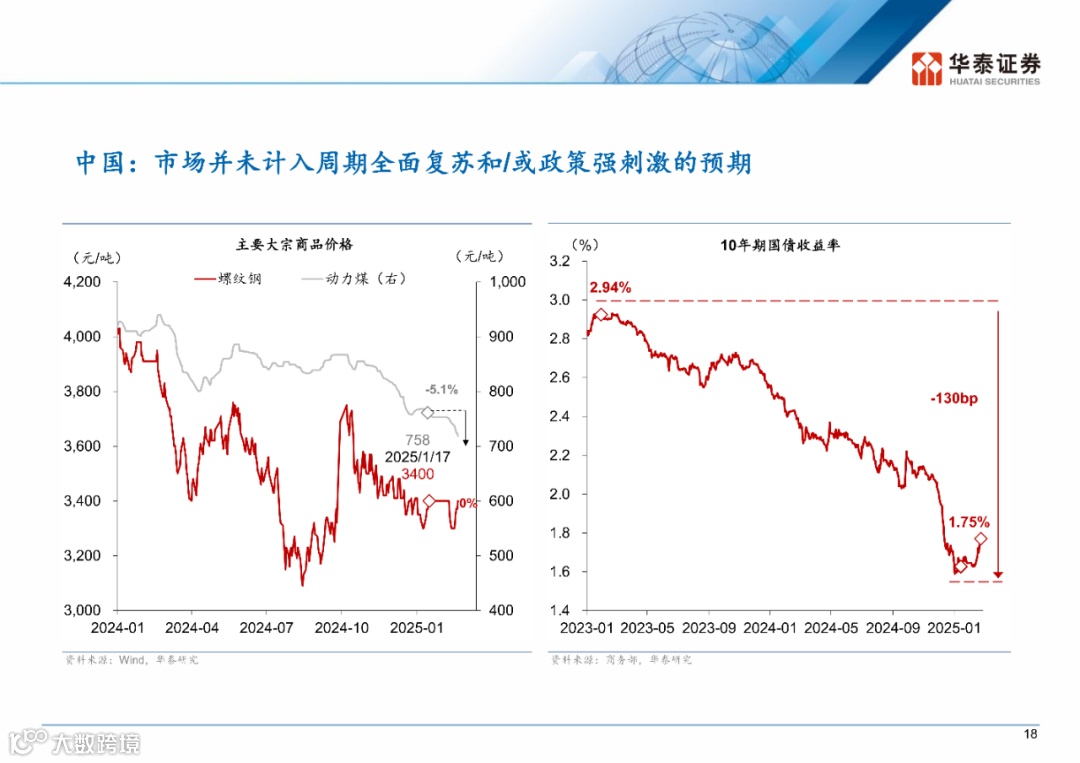

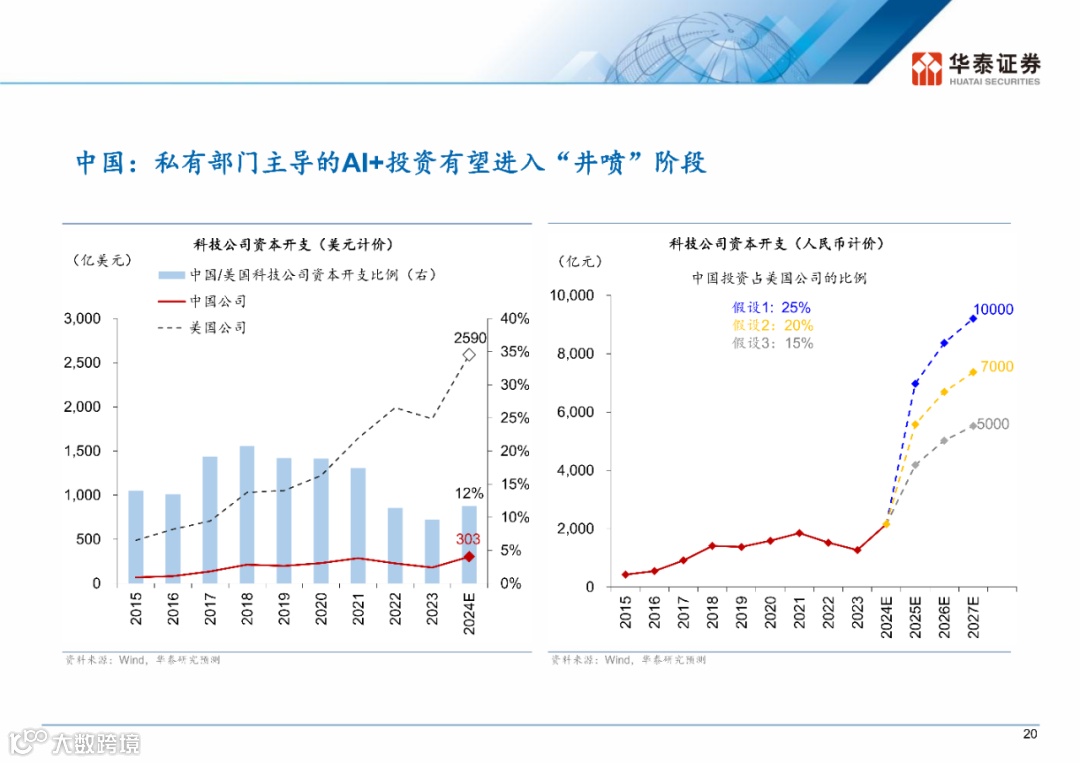

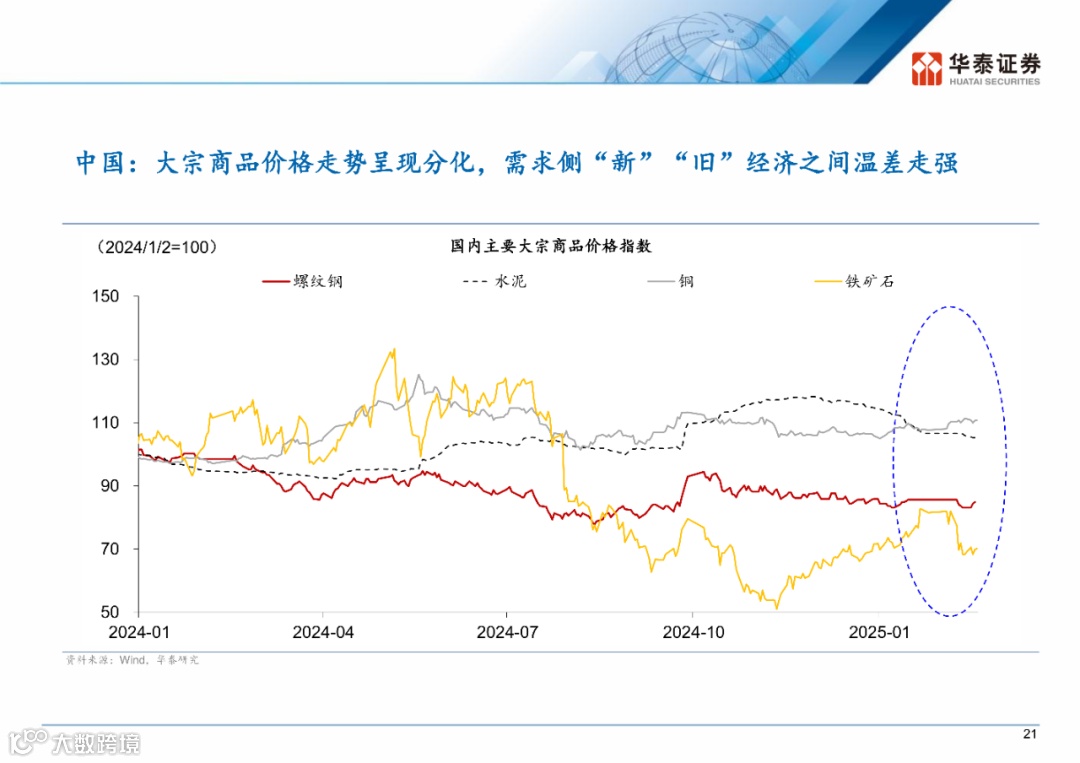

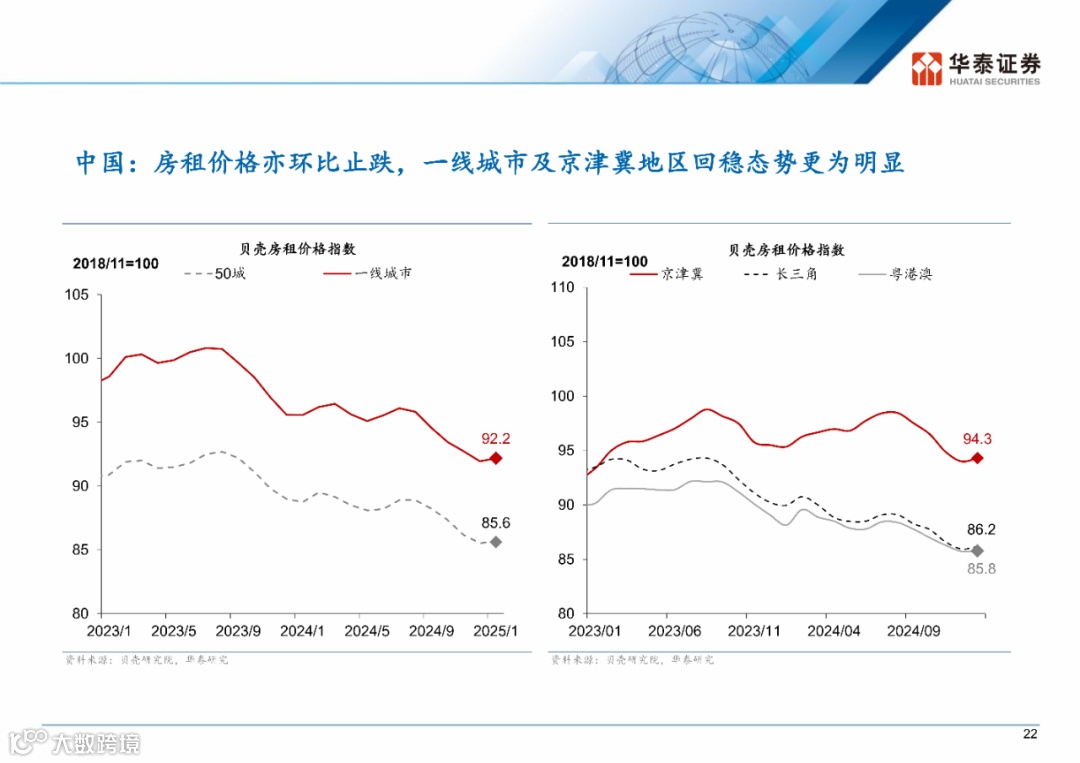

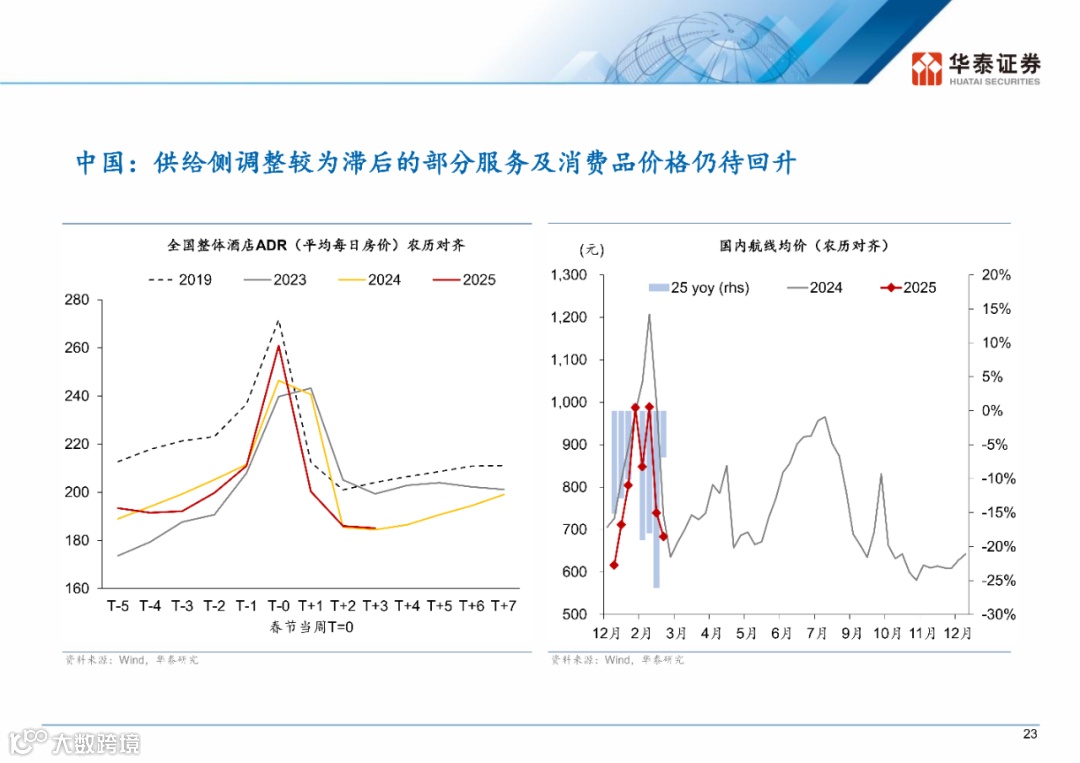

目前,市场重估焦点仍仅集中在AI+,而估值和配置也仅停留在纠正此前过低预期,并未预期政策宽松和/或宏观意义上的中国增长企稳回升。至今为止,股权资产的超额回报集中在AI相关产业链,周期板块表现平平。但如果周期出现见底回升迹象,则市场表现有望持续、且热点可能扩散。我们观察到,信贷周期领先指标来看,去年4季度起财政支出加速、化债落地、地产成交磨底,信贷周期边际企稳,地产-地方政府-平台的信贷循环边际改善。从总需求层面,地产去杠杆周期初现曙光,对增长拖累今年可能减轻,而新兴产业,尤其是以私人部门主导的AI+投资可能比美国在2023-24年的增长更快,粗略估算,全国互联网企业2025年资本开支可能超过6000亿、甚至接近万亿元。若周期行业加速出清后出现企稳、甚至和AI产业发展形成需求和预期的正向反馈,则周期更全面回升的概率有望上升。

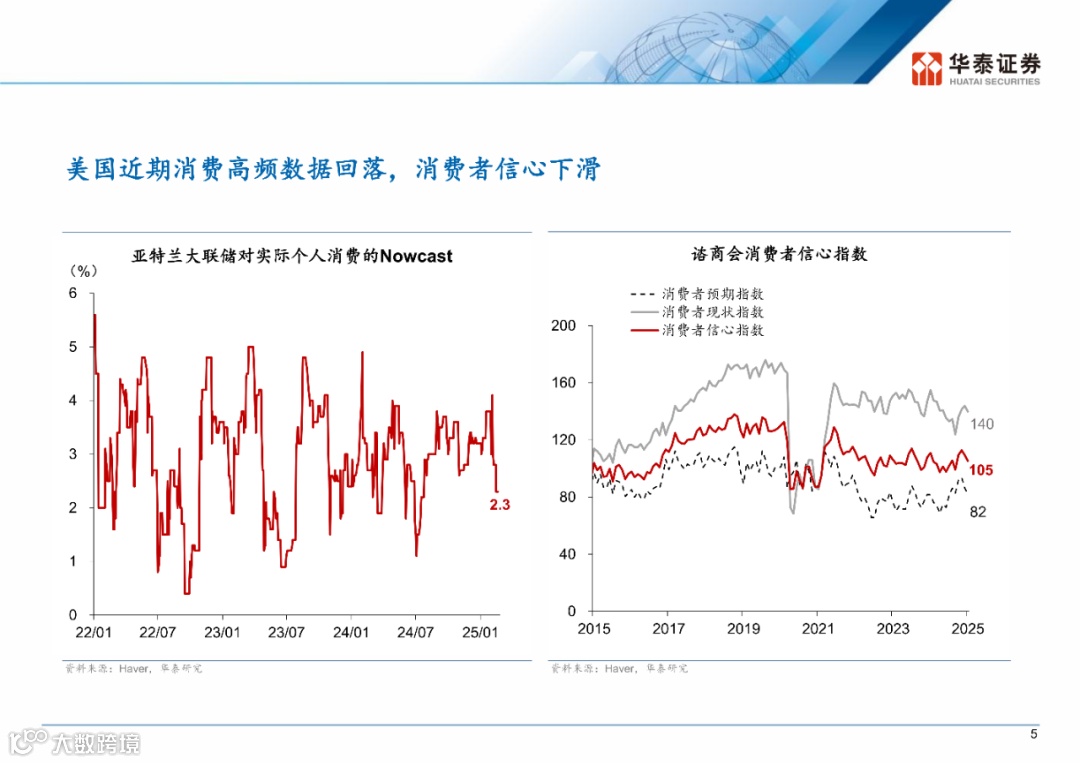

3.美国消费和AI相关投资短期均有所减速,高估值市场面临一定脆弱性

近期美国经济短期增长预期有所下调,同时“微软退租数据中心”引发美股市场算力等板块震动。上周美国实际个人消费的Nowcast持平于2.3%,但近几周增速放缓。此外,投资银行TD Cowen发布报告指出,微软已取消了与多个私营数据中心运营商的数项租赁协议,涉及功率总计数百兆瓦。考虑到短期美国夏普比例有所下行,资金是否流出仍待观察,美股或面临一定的脆弱性。即使经过节后的快速“追赶”,恒指以美债利率为参照的ERP仍达到5%以上,高于2013年来4% 的均值,更是大幅高于美股接近于0% 的ERP水平——如果以国内利率水平作为参照,则恒指的ERP仍高达8%左右,接近历史均值两个标准差之上。值得注意的是,自2022年底GPT发布后,大量全球资金涌入美国,美国QQQ指数和恒生科技股的表现差距达到100个百分点左右。即使经过过去2-3周的追赶,全球资金仍大幅低配中国资产。

目录

主要内容

风险提示

美联储降息幅度低于预期,国内稳增长政策力度及效果不及预期。

文章来源

《2025:中国增长能否回升》,2025/2/26

《这轮中国资产重估的逻辑有何不同?》,2025/2/25

《2025年中正平和,静待新周期》,2024/11/6

《化债风起,供给变革》,2024/11/5

《中上游压力仍存,下游或率先修复》,2024/11/4

《多维解决消纳问题,新能源迈入2.0时代》,2024/10/25

易峘 首席宏观经济学家 S0570520100005/AMH263

李斌 有色金属与钢铁首席研究员 S0570517050001/BPN269

庄汀洲 石油化工首席研究员 S0570519040002/BQZ933

刘俊 能源转型和煤炭首席研究员 S0570523110003/AVM464

方晏荷 建筑建材首席研究员 S0570517080007/BPW811

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!