如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

图说美国宏观月报 | 2024年11月 第十五期

本篇为图说美国宏观月报第十五期。近期数据显示美国经济增长动能仍然较强,消费数据维持韧性,企业投资意愿温和改善,但地产仍受高利率制约;10月非农就业受到一次性冲击拖累,后续有望反弹;核心通胀环比小幅回落,短期大幅上行风险不大;美国大选方面,特朗普赢得大选,并且共和党赢下参众两院,形成“横扫”,近期特朗普内阁成员名单持续公布,提名贝森特和卢特尼克为财长和商务部长,强化关税政策和强美元预期。往前看,关注11月非农报告(12月6日)、11月CPI(12月11日)、12月FOMC(12月19日)。

增长:消费维持韧性,企业投资意愿温和改善但地产数据偏弱

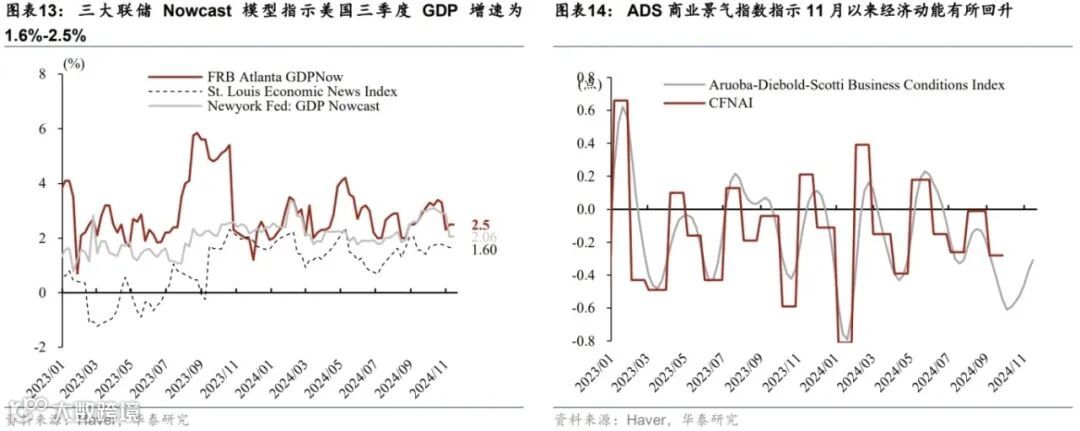

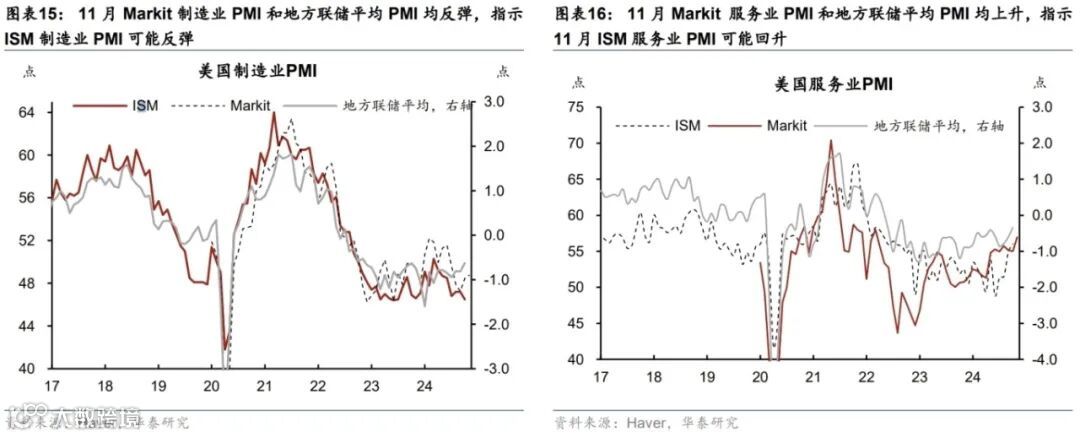

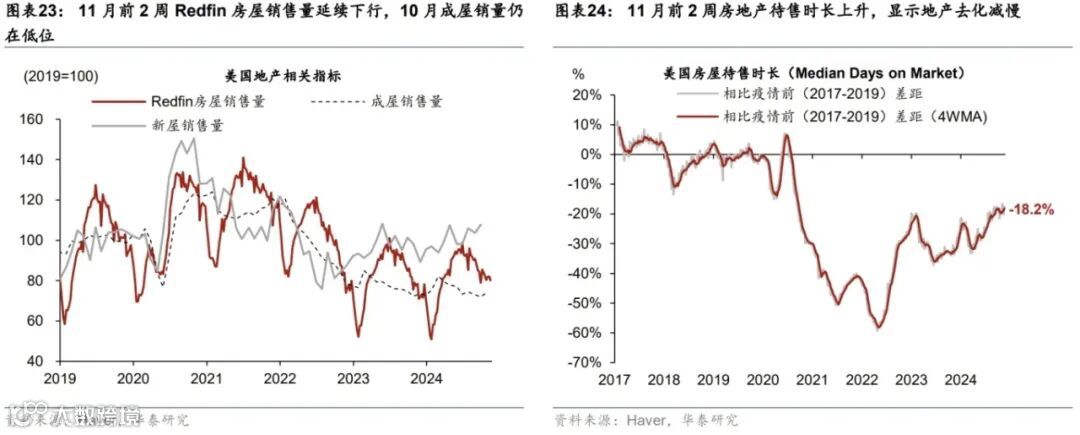

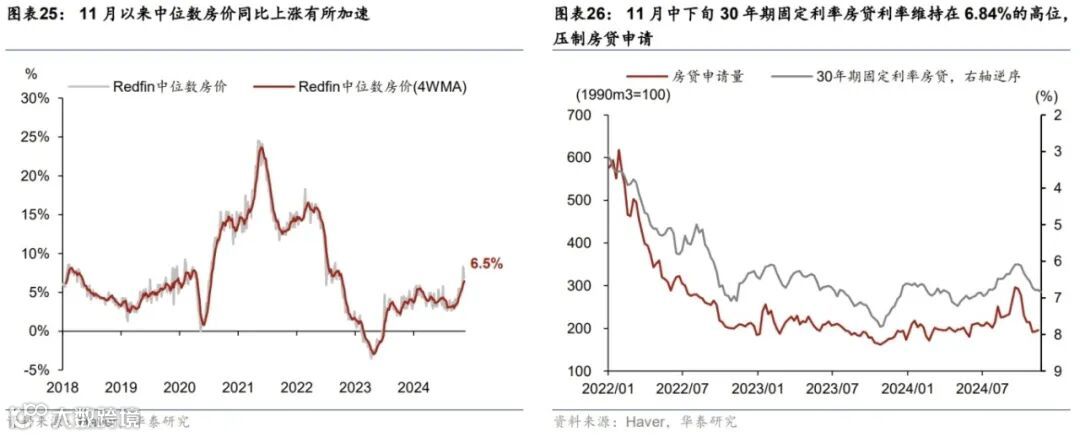

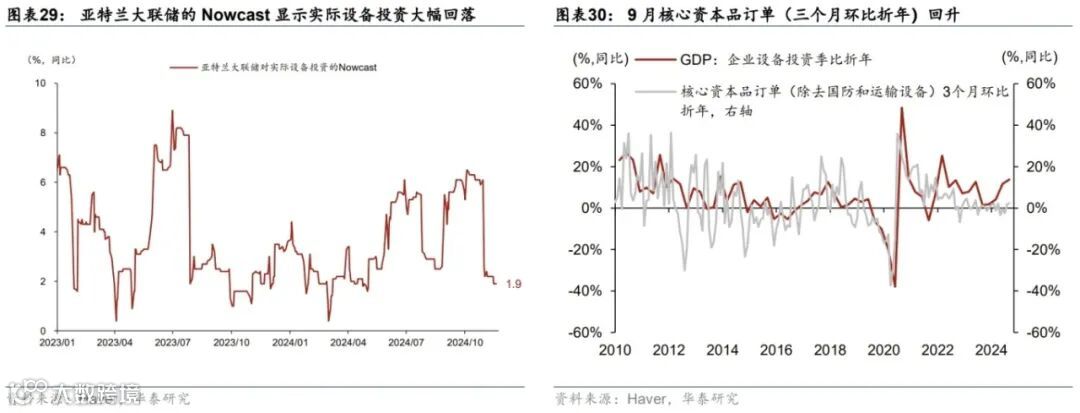

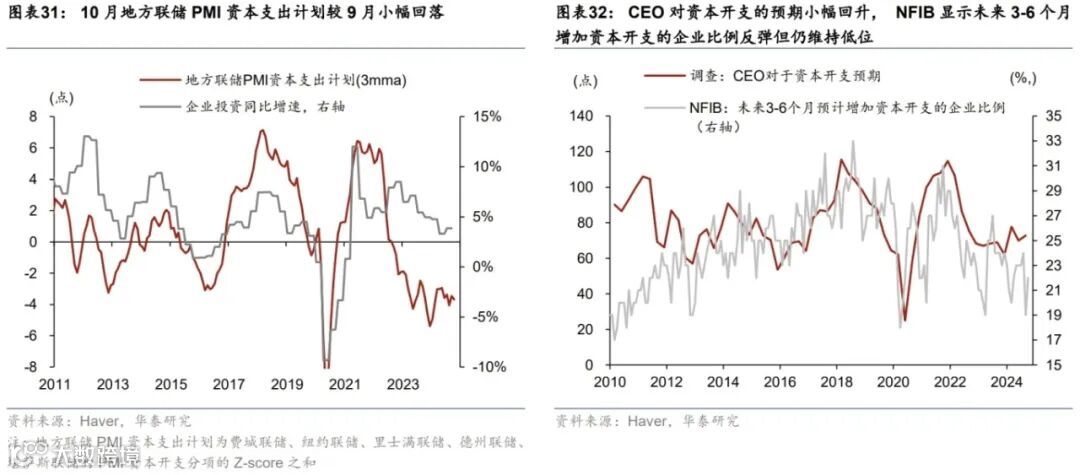

美国经济动能整体较强,消费超预期,企业投资意愿温和改善,但地产数据偏弱。亚特兰大联储GDPNow指示四季度GDP季比折年增速为2.5%,11月美国Markit制造业和服务业PMI均反弹,其中服务业PMI升至57.0,创2022下半年来新高。消费方面,10月零售环比超预期且前值上修,但11月高频指标RedBook零售指数小幅回落。投资方面,Nowcast实际设备投资增速回落但企业投资意愿温和改善:CEO资本开支预期意愿小幅回升,NFIB打算增加资本开支的企业比例反弹,但绝对水平仍处低位。地产方面,受美债利率走高影响,截至11月21日,30年固定房贷利率升至6.84%,明显制约房贷申请需求和房屋销量。

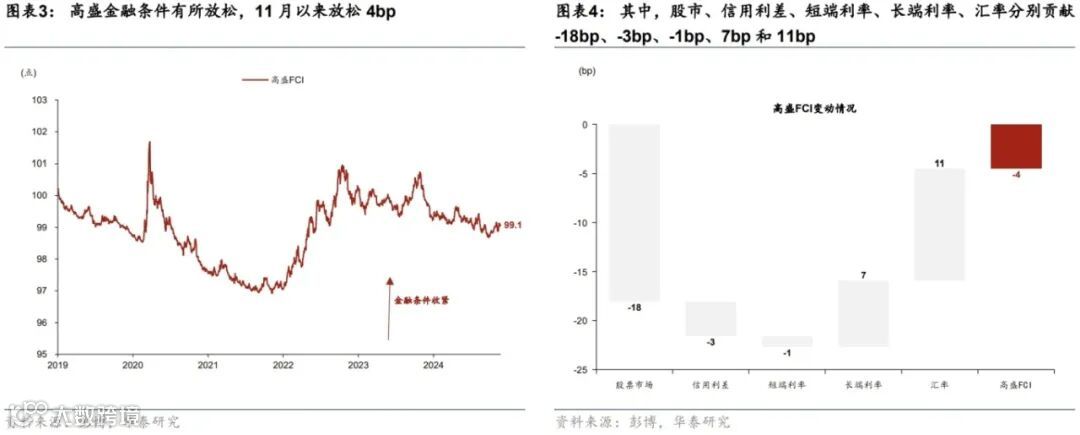

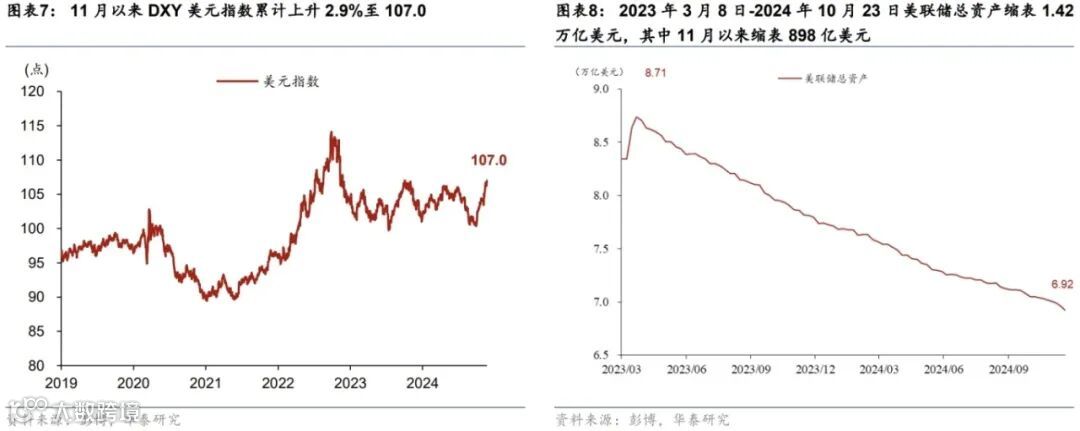

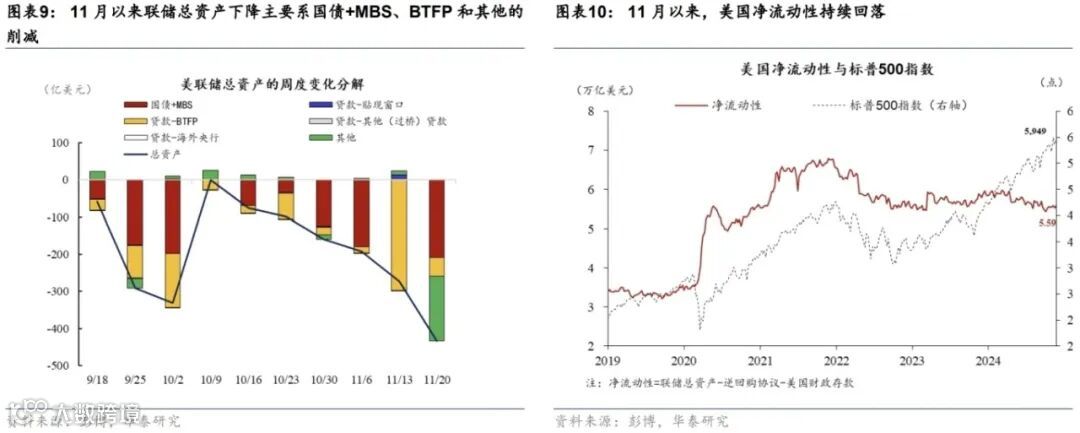

金融条件:11月以来高盛金融条件指数 (FCI) 放松4个基点

尽管美债利率和美元上行,但美股上涨以及信用利差收窄带动高盛金融条件边际放松。11月1日至21日,高盛金融条件指数累计放松4bp。其中,股市、信用利差、短端利率、长端利率、汇率分别贡献-18bp、-3bp、-1bp、7bp和11bp。具体看,截至11月21日,11月以来标普500累计上涨4.3%,投资级企业利差收窄7bp至1.01%,2年、10年美债收益率上行18、14个基点至4.35%、4.42%,美元指数上升2.9%至107.0。

通胀:10月核心通胀小幅回落,缓解市场对于短期通胀大幅上行的担忧

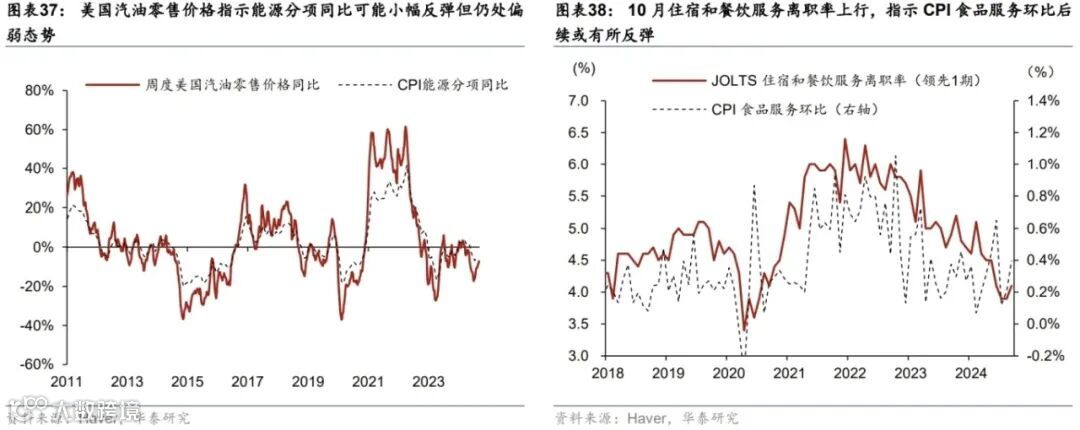

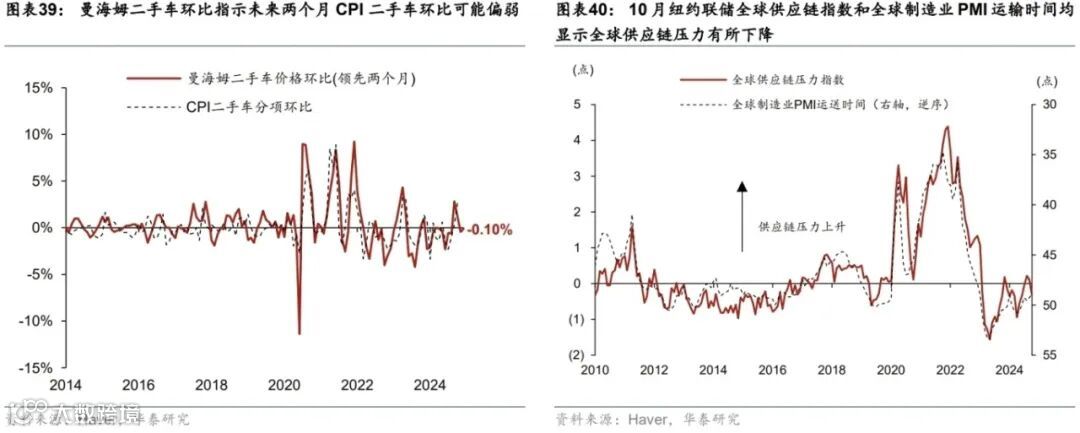

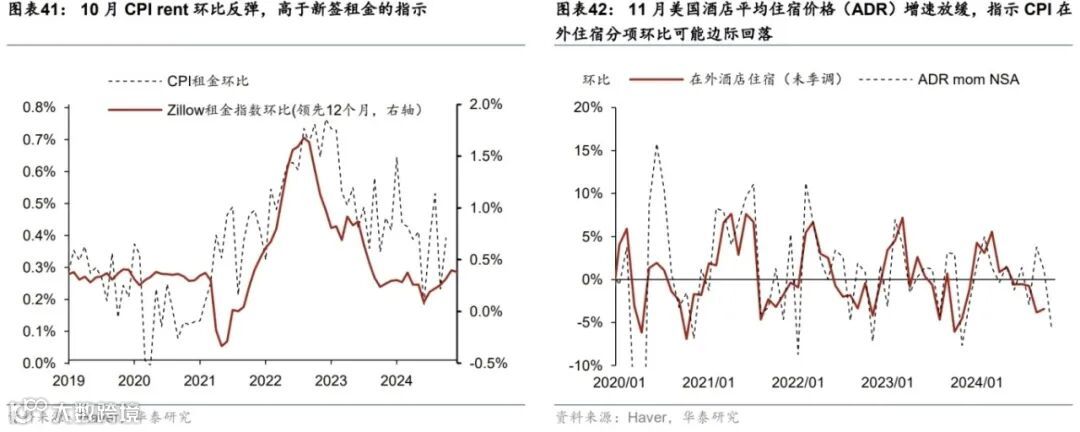

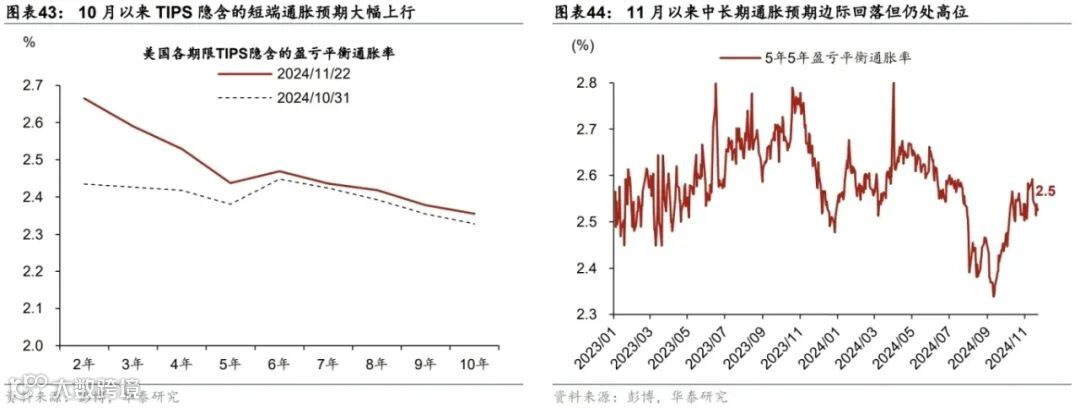

10月美国通胀整体符合预期,核心CPI环比小幅回落。10月核心CPI环比从9月的0.31%回落至0.28%,符合预期。其中,核心服务环比小幅下跌0.01pp至0.35%,主要系核心服务ex住房拖累(环比回落0.25pp至0.3%),住房分项反弹0.16pp至0.38%,但Zillow租金指数指示后续可能回落;核心商品环比仍然偏弱(环比下降0.13pp至0.05%),主要系非耐用品拖累。二手车价格环比回升但Manheim指示反弹难以持续。从通胀预期来看,5年5年盈亏平衡通胀率在2.5%的水平高位震荡。

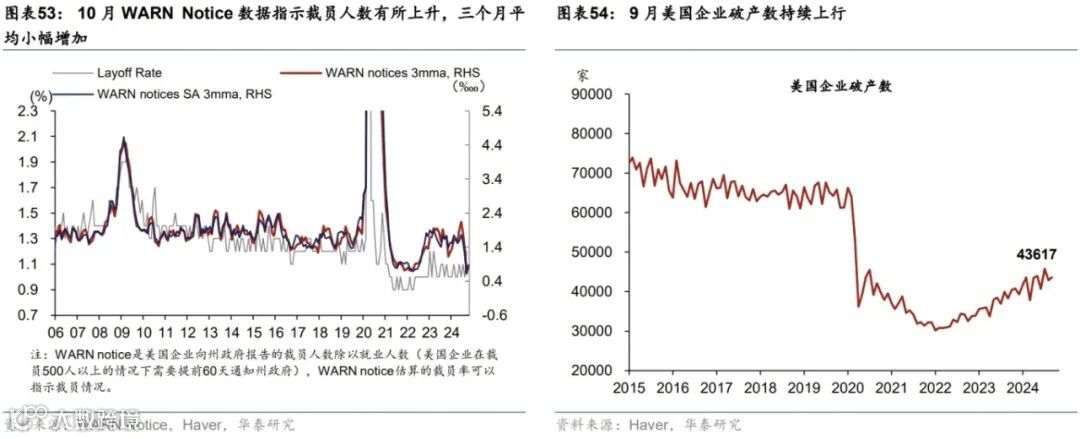

劳工市场:10月非农就业超预期回落,但主要受一次性因素的影响

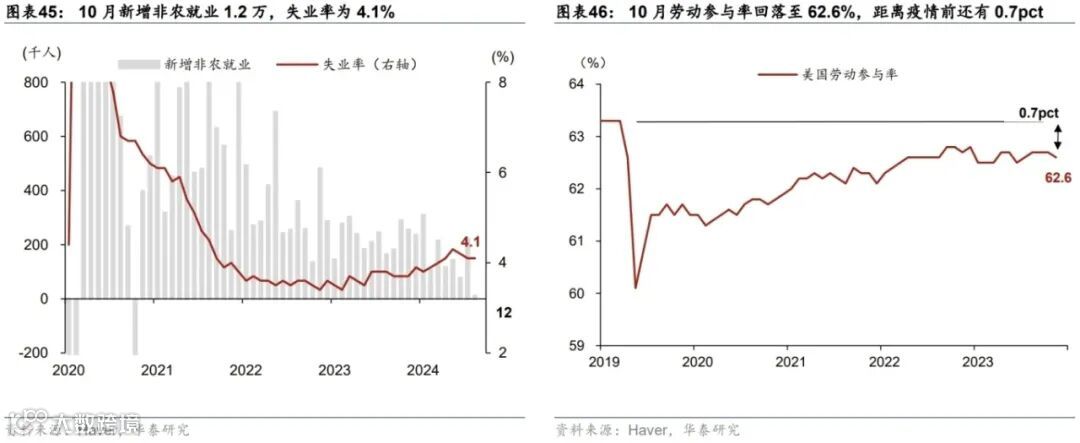

10月新增非农就业显著不及预期,但后续或将反弹。10月美国新增非农就业回落至1.2万,低于彭博一致预期的10万;失业率持平于4.1%;小时工资环比增速维持在0.4%,高于预期的0.3%;8-9月新增非农累计下修11.2万。10月非农数据大幅走弱可能来自飓风、罢工对就业数据的一次性冲击,随着扰动消退,预计11月非农就业或有所改善。NFIB企业招聘意愿指示新增非农可能反弹;高频数据也显示就业市场仍有一定韧性,例如首申人数持续下行,劳工需求虽在回落但下行幅度有所放缓;谘商会调查中表示更难就业的人数占比也有所下降。

风险提示:失业率上行超预期,通胀黏性超预期。

主要图表

1. 金融条件

2. 美国经济衰退概率及短期经济动能

3. 消费

4. 地产

5. 投资

6. 通胀

7. 就业市场

8. 未来一个月重要数据

文章来源

本文摘自2024年11月24日发布的《大选尘埃落定后美国经济活动维持韧性》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

齐博成 联系人 SAC No. S0570122080197

胡李鹏 联系人 PhD SAC No. S0570122120062

赵文瑄 联系人 SAC No. S0570124030017

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!