如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

核心观点

2月概览:日本24年Q4名义 GDP表现亮眼,1月出口和工业生产增速均上行,但消费略低于预期。通胀亦继续升温,截至1月CPI同比已连续34个月超过日央行2%的通胀目标。日央行表态偏鹰,市场对日央行加息预期大幅上行,预期今年年内将再加息1-2次,推动日元升破150日元/美元。

1. 实体经济走势:经济持续修复,通胀继续升温

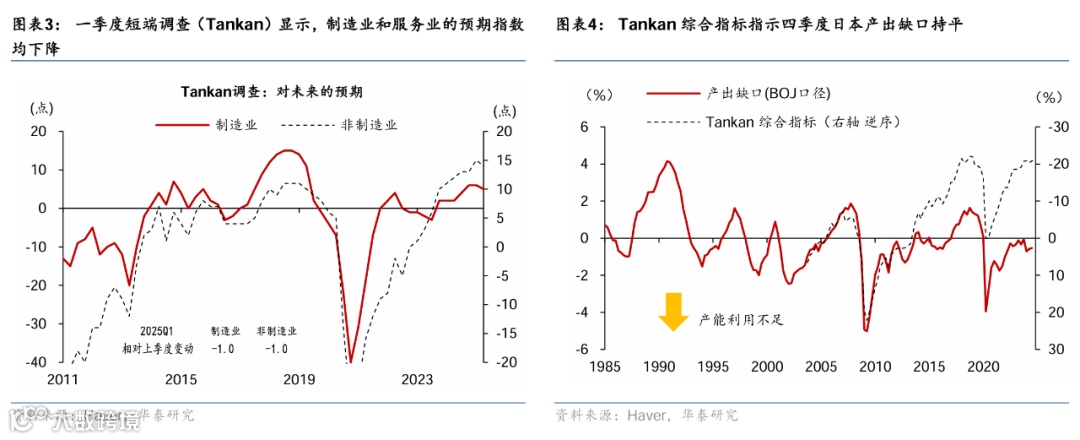

日本经济持续修复。2024年四季度日本实际GDP季环比折年增速为2.8%,远高于预期的1.1%;名义GDP季环比折年增速则从3%超预期回升至5.1%。从分项来看,GDP增速超预期主要来自进口回落导致净出口贡献上升,消费有所降温:进口折年增速回落8pct,导致净出口对GDP的贡献达到3个百分点;投资折年增速反弹至1.1%,企业投资以及政府投资均有所改善;消费折年增速高位回落至0.5%,连续三个季度增长。日本2月制造业和服务业PMI分别上行至48.7和53.1,表明日本经济在继续修复。

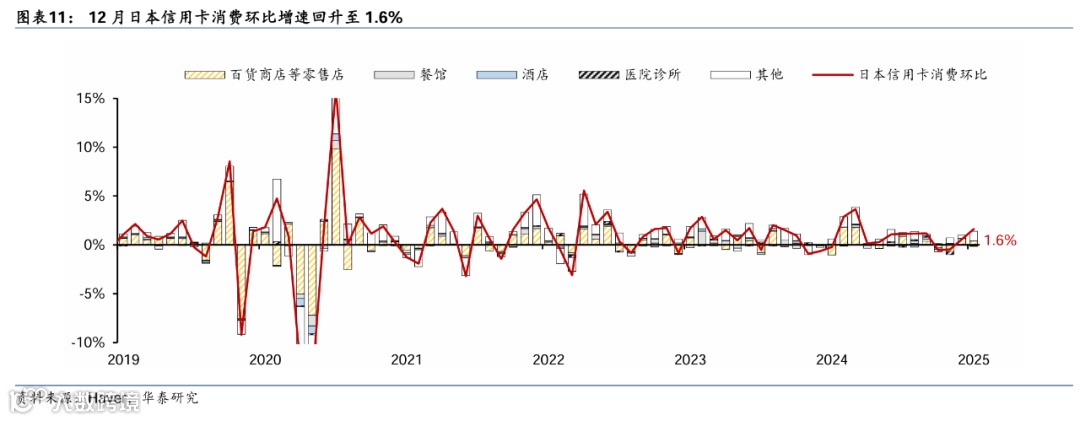

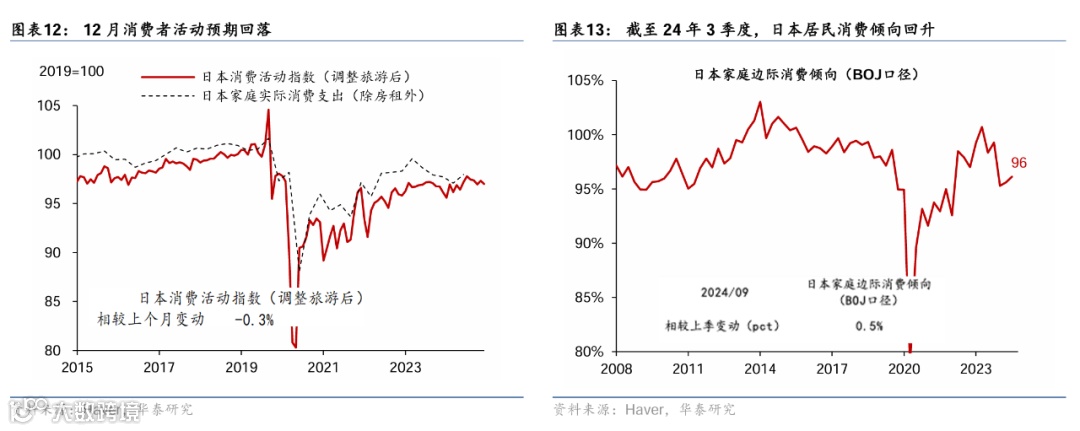

消费增速回升,但略低于市场预期。1月日本零售同比增长3.8%,略低于市场预期的3.9%,前值由3.7%修正为3.5%;同期,居民消费者信心指数也有所回落,1月日本消费者信心指数从35.4降至34.4。

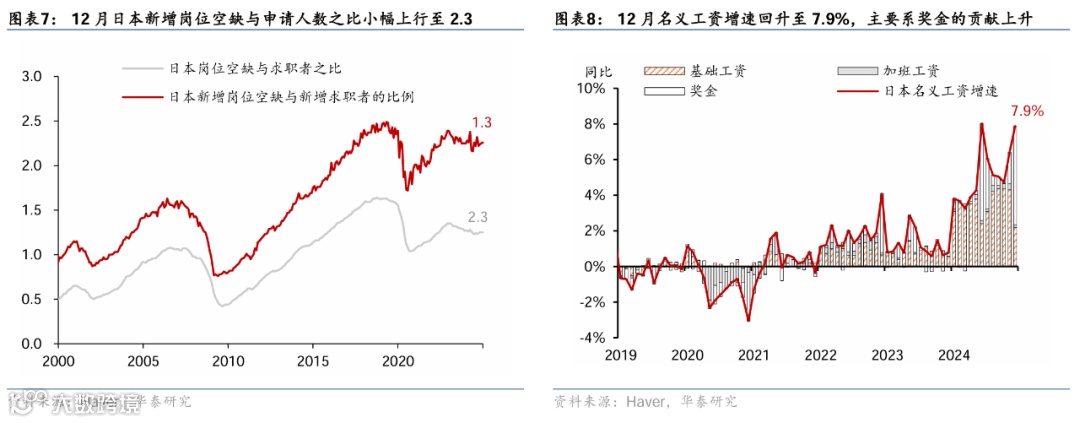

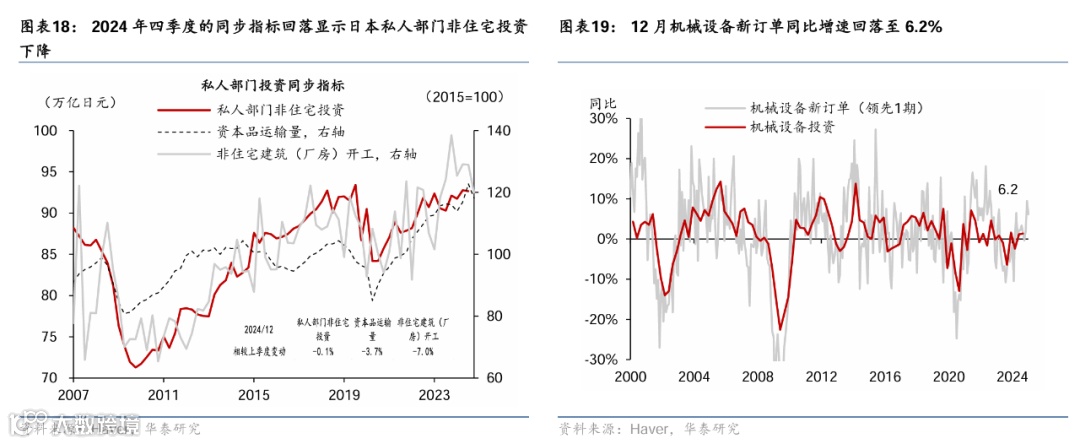

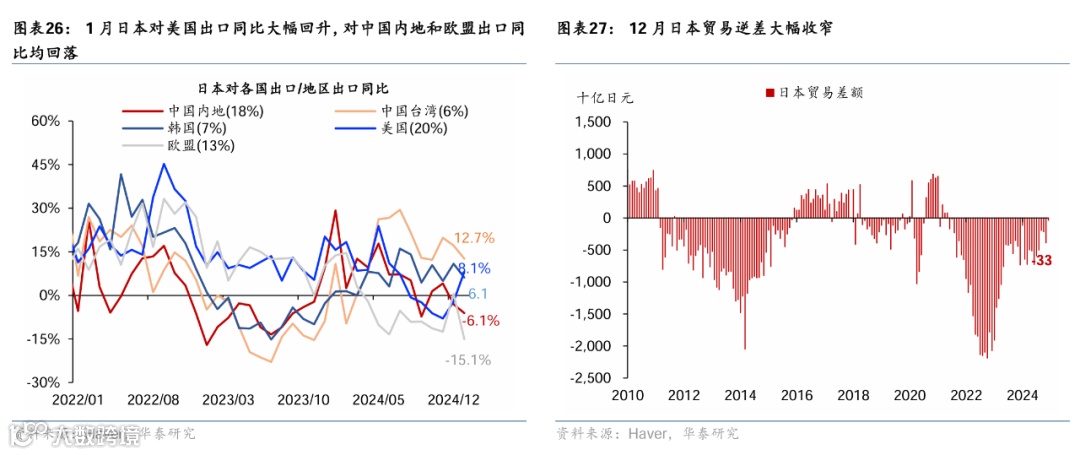

出口和工业生产景气度均上行,但企业投资预期较为疲弱。投资方面,12月日本机械设备新订单同比增速回落至6.2%,且1月EWS调查显示日本企业对未来的预期小幅走弱,指示后续投资或有所放缓。出口方面,1月日本出口同比增速上升1.5个百分点至5.9%,其中,运输设备出口大幅上行。工业生产方面,1月工业生产指数同比从-3.2%回升至2.7%,钢铁、有色、运输设备等生产均较上月大幅改善。

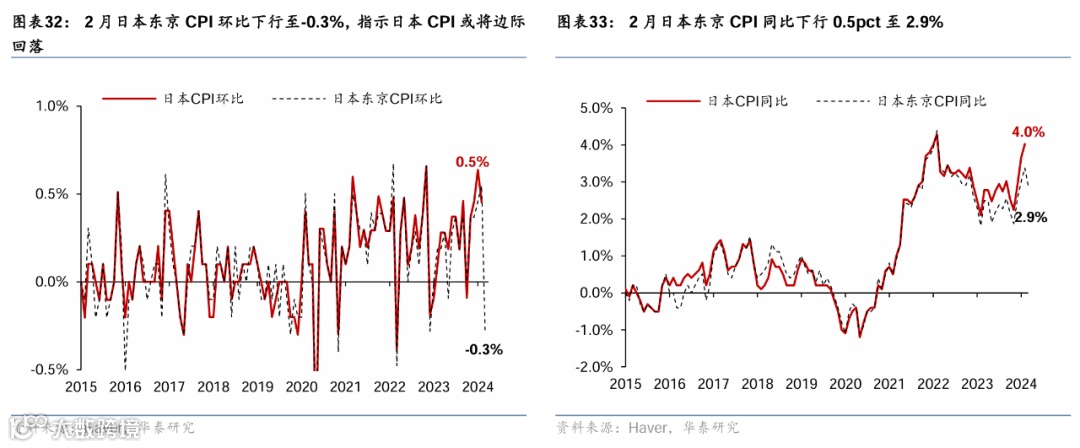

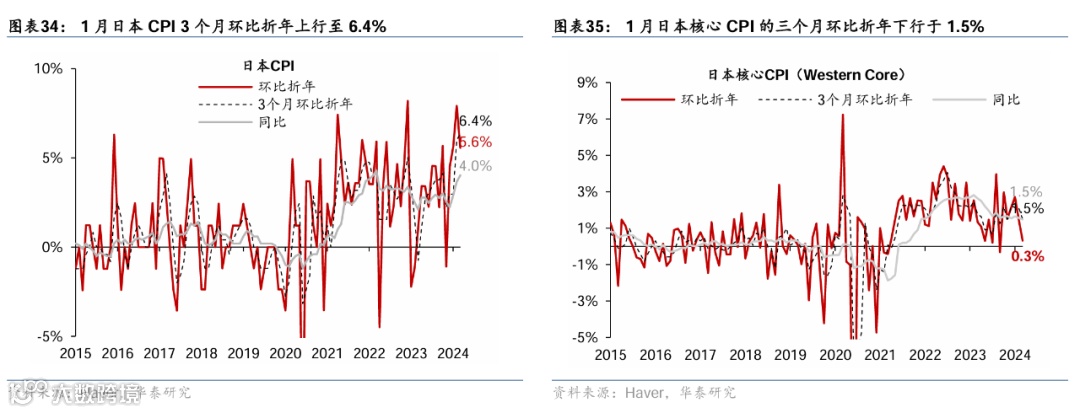

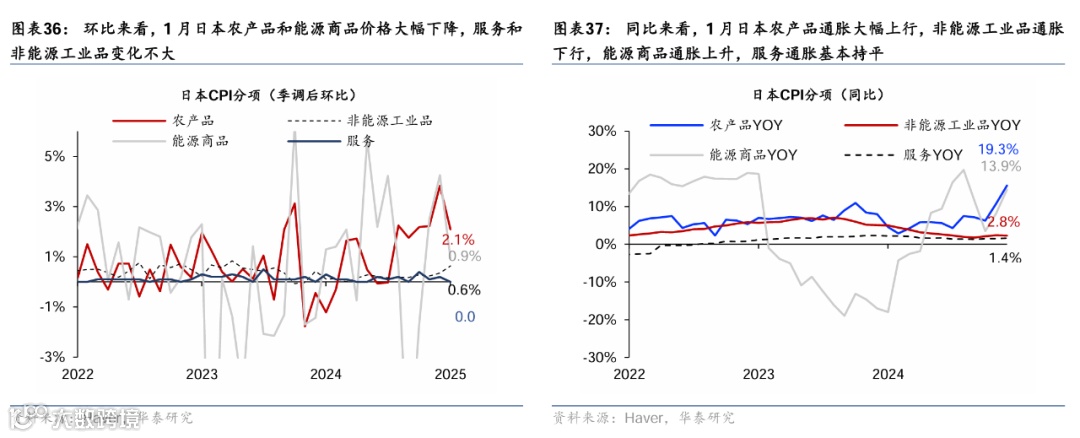

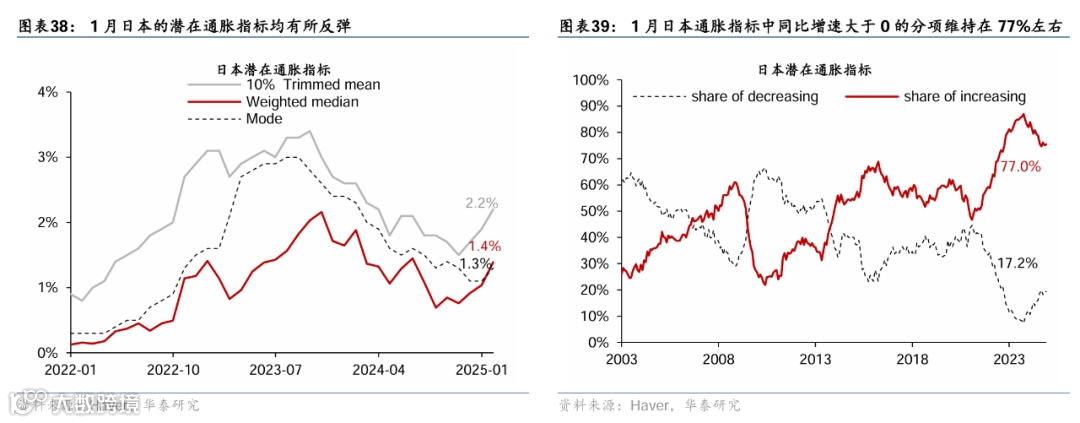

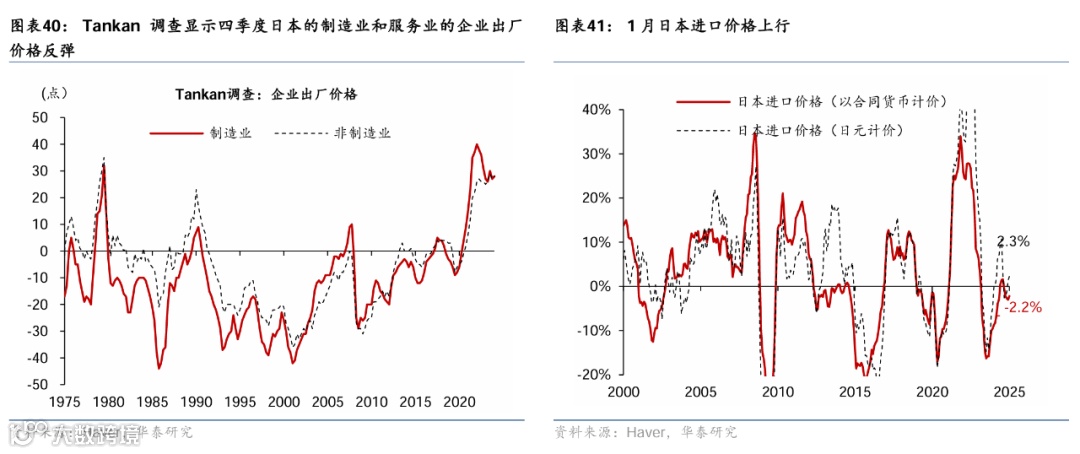

食品价格上涨推动1月通胀升温,2月或有所回落。1月日本CPI同比进一步上行至4%、3个月环比折年增速则大幅上行至6.4%,其中大米价格大幅上涨导致食品分项同比上涨19%、能源同比14%,不过核心通胀同比继续回落0.1pct至1.5%,主要系服务价格同比下行。同时,1月日本潜在通胀指标均上行。2月东京CPI同比为2.9%,不及预期的3.2%,主要是由于政府重启能源补贴。

2. 资产价格:加息预期上行推动日元升值

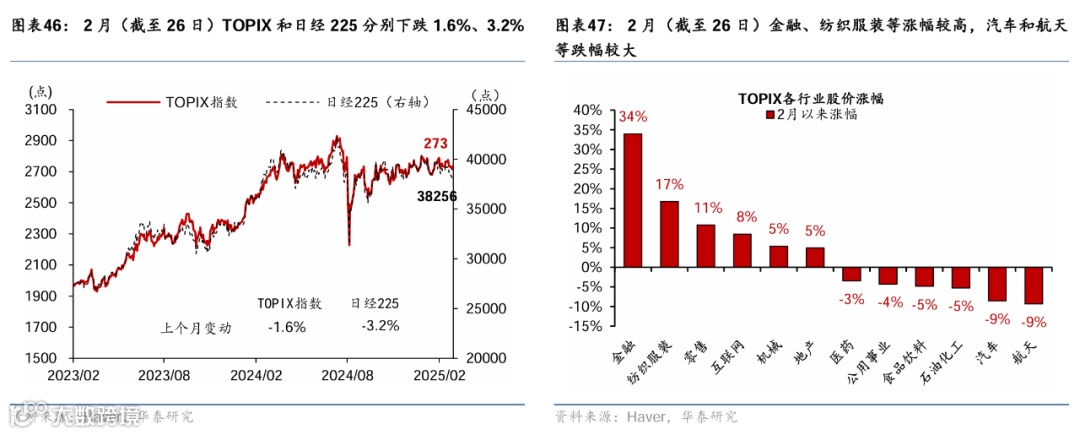

日央行加息预期升温,日债收益率上行、日元升值;日股小幅下跌。截至2月26日,2月日央行加息预期持续上行至34bp,10年期日债收益率上升12bp至1.36%、美日10年期国债利差收窄41bp至290bp,推动日元累计升值3.3%至149.1日元/美元;日经225、TOPIX指数分别下跌1.6%、3.2%,行业层面,汽车、航天等跌幅较大,金融、纺织服装等表现较好。

3. 宏观政策:日央行表态偏鹰

随着日本通胀持续上行,日央行表态整体偏鹰。2月6日,日本央行理事田村直树表示,有必要在明年一季度结束前至少加息两次。由于日债收益率回升较快,2月21日日央行行长植田和男表示,在收益率快速上升的情况下日央行将干预债市。财政政策方面,2月28日,日本执政党向国会提交了2025财年预算修正案,较去年12月的版本下调一般会计支出0.34万亿日元,约占2024年GDP的0.1%,是1996年以来政府首次被迫调整预算草案;修改后的版本包括增加家庭补贴以实现免费高中教育,以及上调个税起征点(预计减税0.62万亿日元)。

风险提示:日本通胀预期超预期回落,全球经济下滑超预期。

主要图表

一、通胀和经济增长

短期经济动能指标:日本服务业景气度继续回升

就业与收入:劳工市场仍然偏紧

消费:零售增速回升,但略低于预期

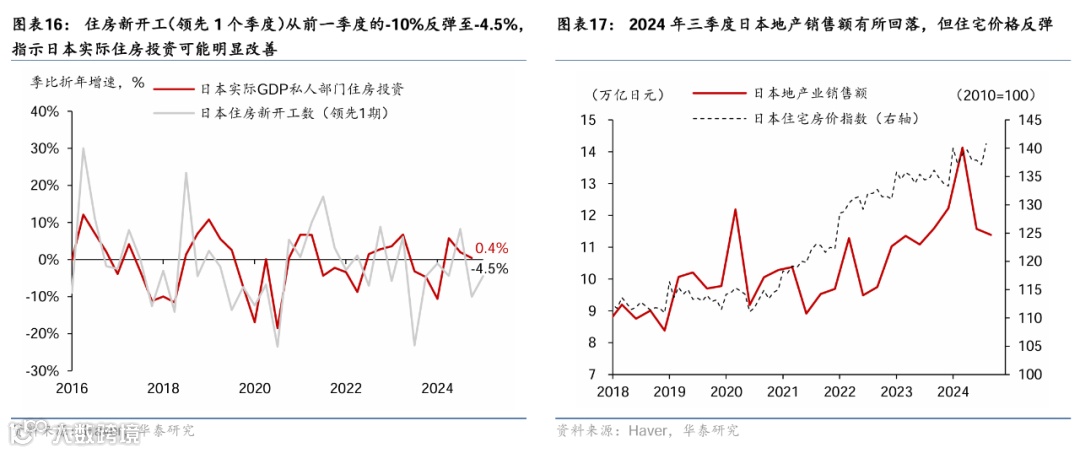

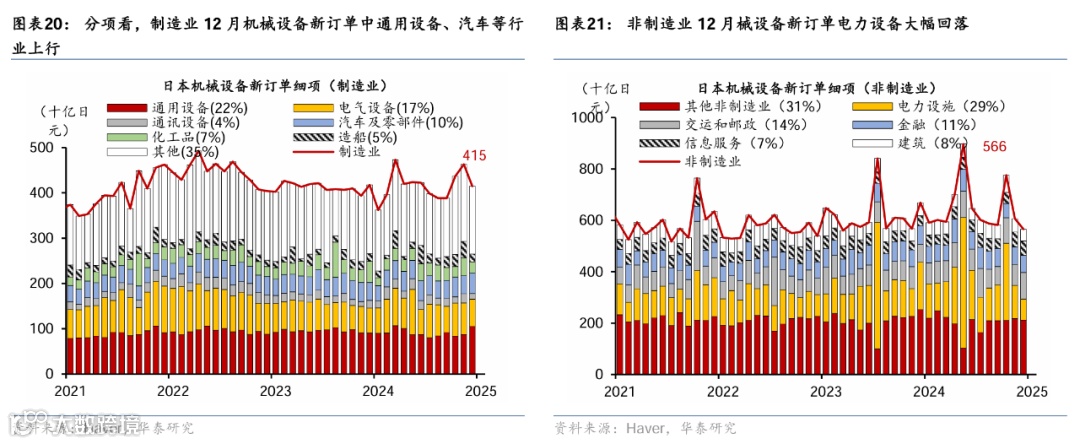

投资:领先指标显示设备投资或边际回落

出口和工业生产:出口继续上行,工业生产同比走强

通胀:东京CPI下行指示2月日本通胀或边际回落

二、资产价格

资产价格:美日利差收窄,日元升值

风险提示

日本通胀预期超预期回落,全球经济下滑超预期。

文章来源

陈玮 研究员 SAC No. S0570524030003

免责声明

▲向上滑动阅览

华泰证券宏观研究

欢迎关注华泰证券宏观研究,感谢您的支持!我们将与您一同剖析宏观经济、关注资本市场!