私募信贷是目前私人财富领域关注度最高的资产类别之一,也是过去数年中增长最快的信贷品种之一,不仅提供高于公开市场的收益率,通常还有着不错的持有体验——更低的波动,尤其在市场震荡期间。如果关于私募信贷想了解更多,可参考这篇科普旧文:资管行业另类投资的新焦点:私募信贷为何物

资管行业对私募信贷领域的布局和持续投入也引人瞩目:Steve Cohen(美剧Billions的原型人物)创立的对冲基金Point 72正在发力私募信贷领域,聘请了前黑石董事总经理Todd Hirsch负责该业务;全球最大资管机构贝莱德则收购了私募信贷精品店HPS进一步增强私募信贷领域布局;而像黑石、凯雷、KKR等另类投资领域的巨头则不断开发面向个人高净值客户的私募信贷产品,一些Evergreen的产品(长期开放、具备半流动性的另类投资)已经成为环球私人银行货架上的标配。下图贝莱德全球家族办公室报告的一项调查也显示,家族办公室在2025年最想增配的资产类别就是私募信贷,接受调查的家族办公室中有33%表示想要加仓,27%会维持现有配置。UBS投资办公室的首席组合策略主管Daniel Scansaroli 近期访谈中也表示:“在当前环境下,分散化比以往任何时候都更关键。配置私募信贷的投资组合在利率波动中表现更稳健,并能通过牺牲部分流动性换取更高收益。”汇丰也在强调根据客户的风险承受能力、流动性需求和投资知识匹配前提下认为“私募信贷是区别于传统市场的独特投资路径,通过非公开交易的贷款实现更高收益。”

上图:根据贝莱德2025年全球家族办公室报告,私募信贷是家族办公室在2025年最想增加配置的资产类别。

但硬币有两面,在私募信贷市场快速发展的同时,也出现一些态度谨慎略带警示的声音,提示投资者不断思考私募信贷到底是前景可期还是风险难控。

摩根大通董事长兼首席执行官Jamie Dimon 对私募信贷市场发表了较为谨慎的评价,他认为:如果管理不当,私募信贷可能成为“引发金融危机的配方”。过去几个月,他指出了多项风险,包括评级不透明、杠杆过高、契约宽松,以及流动性差的投资工具(锁定期长达5至10年)。他将当前情况与2008年次贷危机相提并论,警告称私募信贷市场的快速增长可能加剧系统性压力。该市场目前的规模已与杠杆贷款或高收益债券市场相当。

上图:摩根大通董事长兼首席执行官Jamie Dimon

他的发言可能被认为是“末日预言”,但实际上这也是呼吁在潜在风险面前采取负责任的做法,从而避免系统性风险。并非只有Jamie对此有审慎的态度,美联储4月发布的《金融稳定报告》调查了投资专业人士对潜在经济冲击的看法,其中私募信贷是重点关注内容之一。

报告中明确指出,随着私募信贷市场迅速扩张,规模已接近传统企业信贷渠道(如银行商业贷款、高收益债券和银团贷款)水平,这一趋势引发了监管层对系统性风险的担忧。根据波士顿联储的研究,私募信贷主要由非银机构(如BDC商业发展公司和基金)提供,虽然银行不直接参与贷款发放,但银行通过给私募信贷产品提供信用额度和流动性支持,间接成为私募信贷的资金来源。私募信贷在填补传统银行信贷空缺方面具有积极作用,但快速发展之下需要监管机构和市场参与者保持警惕,确保不会成为系统性风险来源。报告显示,通过对投资专业人士的调查,私募信贷与稳定币、非银行金融机构和高杠杆债务并列,被视为可能引发金融系统压力的因素之一。

客观来看,私募信贷确实存在一些潜在风险因素,例如相比公开市场透明度不足,缺乏公开评级和信息披露,较难准确评估风险;通常杠水平高:部分信贷结构使用了较高杠杆,放大了风险;契约宽松:贷款条款可能更宽松,保护投资者的机制较弱;另外可能具有流动性风险:私募信贷工具通常锁定期长,压力中变现较难。

考虑到上述种种担忧,私募信贷到底是前景可期还是风险难控?综合现有信息,市场对私募信贷可能存在过度担忧,整体基调仍可谨慎乐观。

例如摩根大通Jamie Dimon虽然对私募信贷进行了警告,强调了部分真实存在的风险因素,但这并不代表他对私募信贷持负面态度。实际上他强调的是要以更负责任的方式参与私募信贷市场,并且也和其他很多大型资产管理机构一样,非常看好该领域的潜力——摩根大通已承诺投入500亿美元在这一领域。他同样也说过,“直接贷款的某些部分是有益的”,只要能实现更高的透明度、严格的贷款审核和审慎的监管,这一资产类别可以有效填补银行在《巴塞尔协议III》和高利率环境下留下的信贷空缺。毕竟,风险来自不良行为者,而非资产类别本身,私募信贷本身并不危险,关键在于执行方式。只要结构设计合理,就能在不引发系统性问题的前提下,提供良好的风险调整后回报,不仅可以成为企业融资的合理补充方式支持企业发展,也能够给适配的投资者提供收益来源。

作为总结,投资者可以重点关注私募信贷如下几个方面:

1)私募信贷引发系统性危机的担忧可能被夸大了。

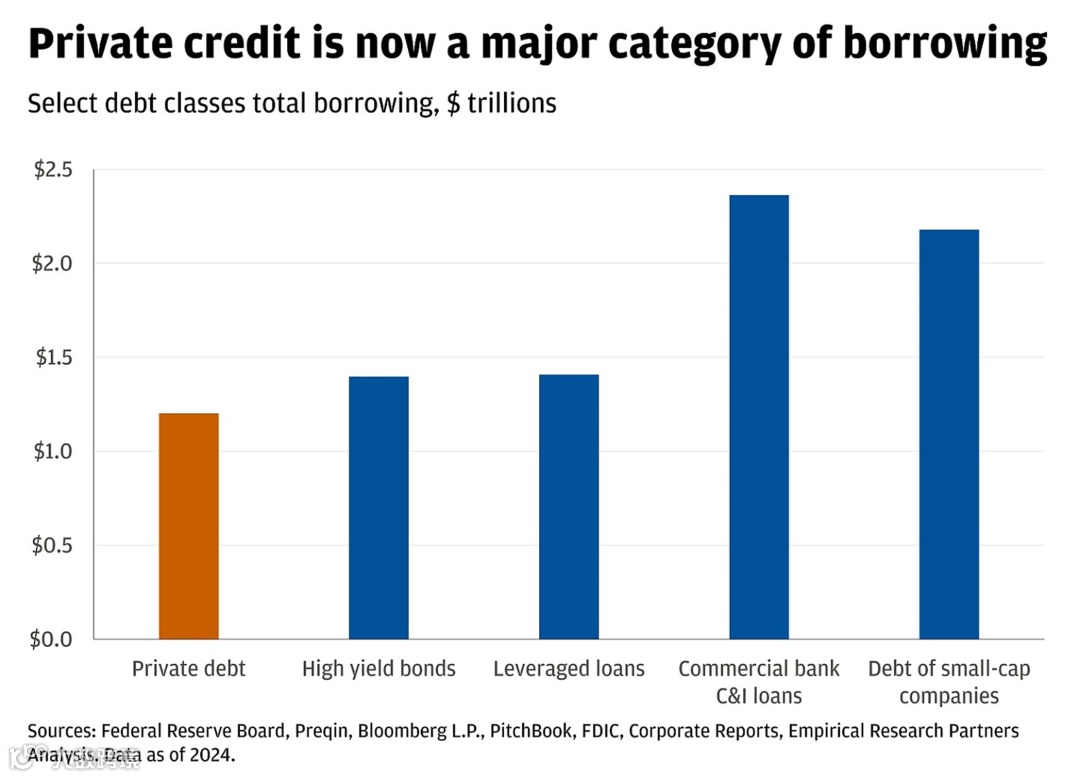

诚然,私募信贷市场增长迅速,但在企业全口径借贷中的占比仍然较低,尚不足以构成系统性风险。过去十年企业借贷年均增长率为5.5%,其中商业和工业银行贷款增长3%,而私募信贷增长14.5%,增长确实迅速,时至今日美国私募信贷的管理资产总额约为1.34万亿美元,而企业借贷总额已经接近14万亿美元,占比9%左右。绝对金额不小,但比例并非特别夸张,尚不足以成为威胁整体经济的首要原因。

数据来源:美联储,Preqin,彭博,Pitchbook,FDIC,企业调查报告等,数据截至2024年。由J.P.Morgan整理。

即使考虑到银行对私募债务管理人的直接敞口,风险仍然有限,不太可能引发足以动摇银行体系的连锁反应。例如,去年银行对私募股权公司、商业发展公司(BDC)和私募债务管理人的贷款总额约为3200亿美元(银行不直接参与贷款发放,但银行通过给私募信贷产品提供信用额度和流动性支持,间接成为私募信贷的资金来源),其中超过三分之一流向私募债务管理人。相比于对非银行金融机构(NBFIs)总计2万亿美元的贷款承诺,数字要小很多。因此在稳定性报告中列示的几个潜在风险因素中,私募信贷看上去引发风险概率更低。

2)除非出现严重经济衰退,否则最终负回报可能性较低。

在直接贷款领域,较高的初始收益率和资本结构中较优先地位为该资产类别提供了缓冲,增强了其抗风险能力。简单例子:假设初始收益率为10%,并在持有期间使用1倍杠杆,那么违约率需超过6%、回收率低于40%,才可能导致最终负回报。作为背景信息,截至2025年第一季度末,私募信贷的违约率约为 2.4%。高收益债违约率目前约为 1.5%,低于过去25年平均约 3% 水平。高收益债券违约率上一次超过6%,是在新冠疫情和全球金融危机期间,而回收率自疫情以来从未低于40%。对于具有丰富经验和足够管理能力的管理人来说,大概率能够取得比市场平均水平更好的表现,出现如此高的违约率和低回收率的概率较低。这对投资者而言,意味着在私募信贷领域合作优秀机构非常重要,这是跑赢市场表现的重要因素。下表即为摩根大通进行的违约率和回收率测算,看上去只有在最极端的经济下行或衰退期间,才可能出现亏损。

数据来源:J.P.Morgan。数据截至2025年7月。假设:10%初始收益率,1倍杠杆,长期持有。总回报:收益率-[违约率(1-回收率)]*投资组合杠杆。假设债务费用/成本被杠杆收益抵消。

3)私募信贷市场发行人的基本面确实弱于公开市场,需要审慎选择

必须承认的事实,与公开市场(如高收益债券和贷款)相比,私募信贷发行人的基本面质量平均水平会更低。从信贷发行人的数据可见一斑:

- 利息覆盖率较弱(私募信贷为2.1倍,公开市场为3.9倍)

-

杠杆水平更高(私募信贷为5.6倍,公开市场为4.6倍) -

EBITDA利润率更低(私募信贷为14.9%,公开市场为16.4%)

4)快速增长中关注更加分散的全球化私募信贷投资机会。

数据来源:Preqin,高盛研究,数据截至2023年。私募信贷发展迅速,金融危机以来增长近10倍,是增长最快的资产类别之一。

私募信贷是过去10年中增长最快的资产类别之一,以私募信贷中直接贷款为例,目前北美是规模最大且最成熟的市场,市场规模约为1.2万亿美元;欧洲市场也较为成熟,规模约5000亿美元;亚太作为规模相对较小的市场市场体量在280亿美元左右,但有着最大的增长空间。考虑到私募市场的规模不断增加,相较于仅聚焦单一市场的策略,在更广泛国家地区的配置的私募信贷策略能捕捉到更多相对价值机会。全球化的策略能够增加了投资机会,例如不同地区的供需因素会存在差异,这使得交易定价会有不同,能够跨地区布局可以帮助管理人更具有选择性的进行投资。最终利用地区差异构建更多元化的投资组合,形成自然对冲。

总体而言,恰如其他资产类别一样,私募信贷市场风险和机遇共存。在潜在经济放缓之下无法完全避免影响,但经验丰富的私募信贷管理人有能力应对一定程度经济下行的冲击,考虑随着增长放缓、不确定性长期存在以及国际局势例如关税等因素的反复,也能寻找局部市场可能出现的错位机会。对投资人而言,同样重要的是要在私募信贷的不同细分领域中进行多元化配置,在国别、行业和不同类型的私募信贷策略上分散布局。

展望未来,随着基准利率下降,私募信贷在收益率上相较于公开市场信贷的优势会更加凸显,在谨慎衡量风险和进行审慎信用筛选的基础上,私募信贷在投资者组合中的配置价值有望进一步提升。以上内容不构成投资建议。

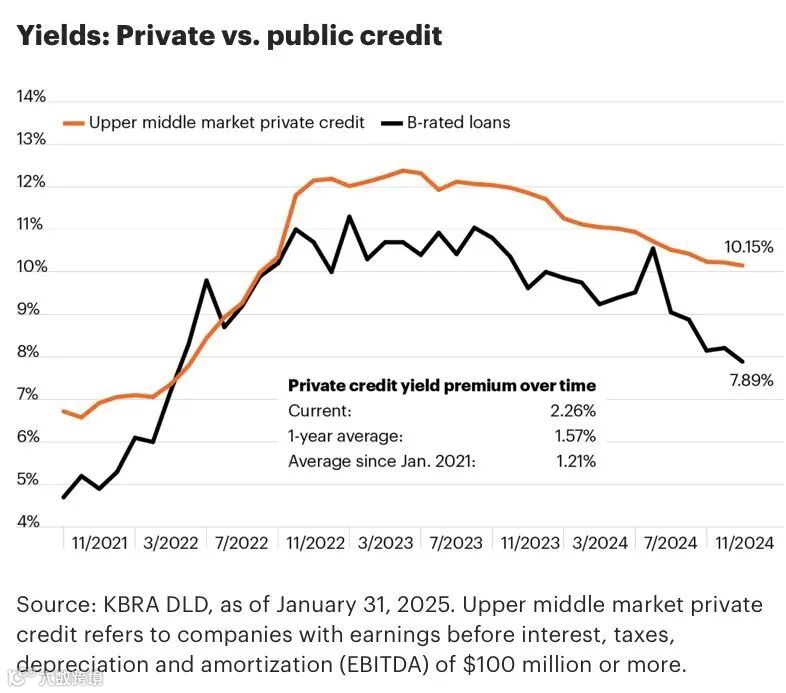

上图:私募信贷相较于B评级贷款而言,存在明显的收益率溢价。当然,潜在风险也是投资者需要考量的重要一点。

数据来源

J.P.摩根,Bloomberg,FactSet,美联储,圣路易斯联储,等。部分数据及报告链接如下:

美联储《银行对私人信贷的贷款:规模、特征及金融稳定影响》:The Fed - Bank Lending to Private Credit: Size, Characteristics, and Financial Stability Implications

美联储《金融稳定性报告》:Financial Stability Report - April 2025

FRED圣路易斯联储非银借贷统计:Nonfinancial Corporate Business; Debt Securities and Loans; Liability, Level (BCNSDODNS) | FRED | St. Louis Fed