近期多家财经媒体报道,另类投资巨头凯雷投资集团正在准备成立一只新的半流动性欧洲私募信贷基金,这只私募债基金将专注于向欧洲企业提供贷款,募集对象则目标面向高净值人群,也就是零售客户,这也意味着凯雷正在加入Blackstone黑石等另类投资巨头的行列,开始把更多注意力投入到针对零售投资者的另类投资产品。

Carlyle凯雷官网2月13日转载了报道,对于这只新的-半流动性的-针对个人投资者的-欧洲私募信贷基金的期待还是很高的。

这体现出两个趋势,一个是传统另类投资巨头开始更多关注到零售渠道(private wealth channel),希望通过私行等渠道面向个人高净值客户进行募集,获取除了机构客户之外更加丰富的募资来源;另一个则是私募信贷这个资产类别正在获得越来越多的关注,从过往机构投资者和家族办公室配置为主逐渐“飞入寻常百姓家”,越来越多个人高净值客户也逐渐接受私募债产品,这过程中产品形式也不断创新,除了传统的有着长封闭期的产品外,近年来出现了越来越多具有受限流动性的私募信贷产品,并且除了传统直接借贷之外,夹层债等形式也越来越常见,除了聚焦中大型企业之外,也有管理人在中型市场大放异彩。这次凯雷计划发行的也是半流动性(semi-liquid)私募信贷产品,印证了这一趋势。

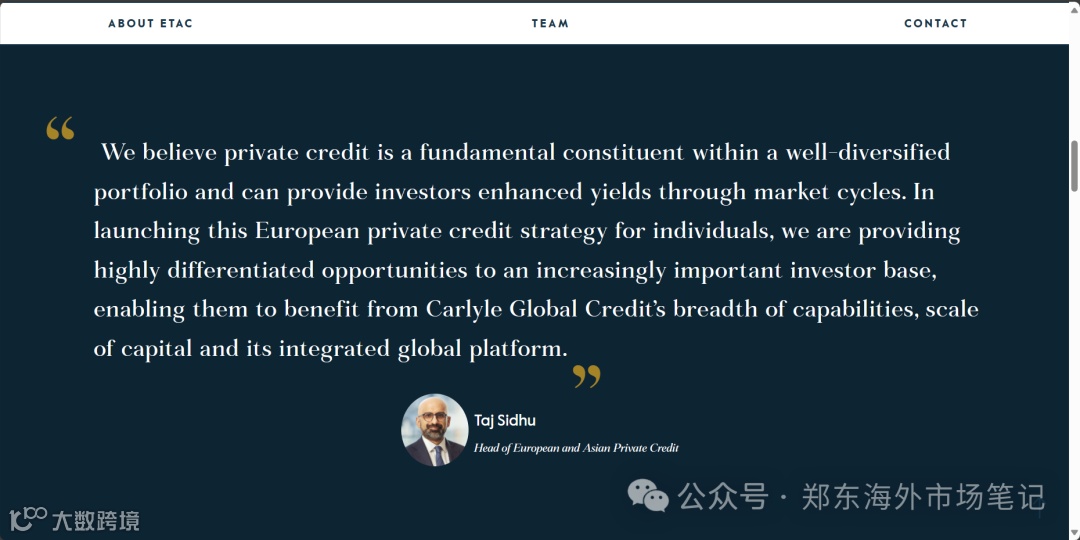

“我们认为,私人信贷是多元化投资组合的基本组成部分,可以跨市场周期为投资者提供更高的收益率。通过推出针对个人的私人信贷战略,我们将为个人投资者群体提供高度差异化的投资机会,帮助他们能够受益于凯雷在全球信贷领域的投资能力、规模优势及整合的全球平台。”

——Carlyle 凯雷欧洲&亚洲私募信贷负责人 Tak Sidhu

凯雷首席执行官Harvey Schwartz试图将客户群拓展至主流大型机构之外,他上任后一直承受着来自股东的压力,股东要求他提振公司低迷的股价,这种背景下发力私人财富业务是举措之一,他近期对分析师表示他相信凯雷的品牌在吸引个人高净值客户方面会起到重要作用。

凯雷新任财富管理主管Shane Clifford表示,零售财富群体现在是重中之重,未来几个月还计划在欧洲和美国推出更多基金,Clifford表示凯雷已在纽约聘请了一名产品主管,并正在欧洲和亚洲等全球各地招聘财富管理团队。凯雷在美国类似的零售基金管理着仅60亿美元的资产,与竞争对手相比规模并不大,此外其还通过其他架构为高净值客户管理约500亿美元的资产。

近年来,很多全球另类投资领域的巨头在全球范围都开始更加聚焦个人高净值客户业务,包括像黑石、KKR这些在面向机构投资者极具优势的另类投资巨头,已经开始持续加注在个人高净值领域的业务,开始组建Private Wealth Solution团队。并且有越来越多的另类投资巨头开始加入这个领域,诸如Apollo Global Management、Ares等管理人也在筹划在零售渠道的布局,寻求更丰富的募资来源。对于资管机构而言,募资渠道的多元化和稳定程度也十分重要,最近几年的高利率环境和层出不穷的地缘政治风险的背景下,传统的养老金和捐赠基金等机构投资者变得更加谨慎,零售渠道这种背景下开始显得更加重要。

当然,关于传统另类巨头投入到零售业务领域的趋势之后继续可以展开聊聊,今天来看看另一个趋势:私募信贷这个资产类别正在获得越来越多的关注。

私募信贷的关注度越来越高从一些公开新闻和报告中可见一斑。

根据UBS瑞银2022年的全球家族办公室报告,已经有84%的家族办公室配置了私募信贷投资。其中欧洲和新兴市场家族办公室的投资比例最高、其次是北美家族办公室、最后是亚太区家族办公室。

趋势不单是客户将更多资产投向私募信贷,自从2022年起,客户对另类投资的关注在持续加码。

2023年全球规模最大的教育工作者养老基金、美国第二大公共养老基金——加州教师退休基金(California State Teachers' Retirement System,CalSTRS)在5月董事会投资决议中减少了公开市场股票的配置比例,并且决定增加私募投资领域的配置,主要提升私募信贷的配置比例。

另外根据另类投资领域的第三方独立智库Preqin在2023年的调研显示, 接近96%的机构投资者计划在未来12个月增加或保持对私募债的配置比重,其中48%的机构投资者打算增加对私募债的长期配置、47%的投资者维持不变、只有5%投资者表示会减少私募债的投资。

Preqin睿勤,另类投资独立智库,近年来报告中也关注到了另类投资在私人财富领域的发展,以及传统另类投资巨头在零售渠道的布局。本文也参考了Preqin的《另类投资募资指南:私人财富领域》、《另类资产2028》等报告。

数据来源:Preqin,其中2022-2017年数据为预测数据。过去10年私募信贷市场的规模提升了约4倍。

从上图自2010年起私募信贷市场规模变化可以看到,私募信贷市场的规模正在高速成长,背后一方面是中型企业的融资需求,另外也说明投资者对私募信贷这类资产的需求正在逐渐增加。

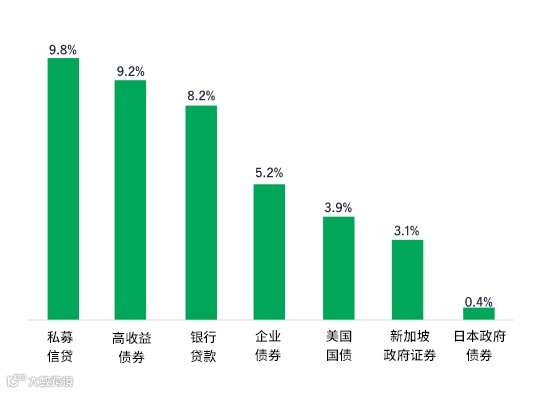

说到私募债的特点,在收益率方面在私募债历史上一直高于传统的银行贷款和公开市场债券。一方面私募债主要聚焦的中型企业市场中,这些企业通过公开市场债券和银行贷款融资的渠道有限;另一方面,私募债的流动性往往要低于银行贷款或公开市场债券。基于这两方面的原因,私募债的收益平均比同等风险的公开发行债券的收益要更高。

私募信贷及其他固定收益资产收益率对比。资料来源:Cliffwater,FactSet,宏利投资管理。私募信贷以Cliffwater直接贷款指数(三年期外流收益率 )为代表; 高收益债券由彭博高收益指数(最差收益)表示; 截至2022年9月30日,银行贷款由S&P/LSTA杠杆贷款100指数(到期收益率)表示。公司债券由彭博美国公司A级投资等级指数(到期收益率)表示; 美国国债、新加坡政府债券和日本政府债券以截至2022年12月31日的10年期收益率为代表。

私募债这类资产在过去数年的市场环境中显示出强劲的经风险调整长期回报,除了相较于公开市场更高的收益率之外;因为私募债市场的流动性相较于公开市场更低,估值波动更小;私募债自身和大类资产的相关性也相对较低,综合几个特点,私募债一直受到机构投资者如养老金、基金会与家族办公室等的青睐。

限于篇幅,本文分享了基于新闻关注到的行业趋势,至于私募信贷的特点和更详细的介绍,下一篇文章中展开分享。

相关阅读