聚焦对冲基金和另类投资的智库With Intelligence发布了2025年私募信贷趋势报告,对于关注私募信贷领域的投资者而言,报告中分享了私募信贷最新的策略、市场结构和区域特点,能够帮助了解该资产类别的最新发展趋势。海外市场策略研究团队对报告进行了整理,围绕报告分享的趋势进行了研究,供投资者参考。分两篇发送,本文为下篇。

本文围绕私募信贷领域以下几个趋势进行讨论:

趋势一:投资者正开始或增加对私募信贷的配置

趋势二:随着投资者对私募信贷的熟悉度提升,开始涉足更多元化的策略

趋势三:结构性转变—更多投资者将私募信贷纳入核心配置

趋势四:直接贷款仍主导私募信贷募资,但多元化是大势所趋

趋势五:借款人正表现出压力迹象

趋势六:尽管市场波动,2025年第一季度募资创下新高

趋势七:欧洲以及区域分布更多元化的基金市场份额提升

趋势八:常青型私募信贷基金规模现突破5000亿美元,BDC为主流形式

前四个趋势可参考上篇:2025年私募信贷趋势研究-上篇。在下篇中,我们将分享后四个趋势。

在前期文章前景可期还是风险难控?对私募信贷是否过度担忧中对私募信贷所面临的压力进行过讨论,本文从这需要关注的压力迹象开始,继续讨论私募信贷市场趋势。

趋势五:借款人正表现出压力迹象

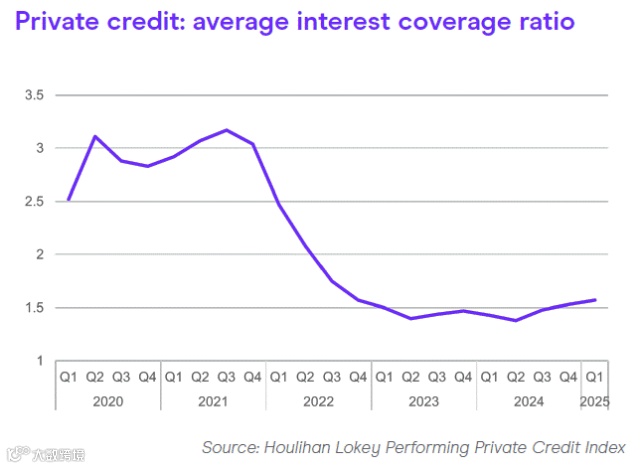

在利率上升的背景下,利息覆盖率偏低,同时“以支付代替现金”(PIK)工具的使用率不断上升。私人信贷贷款的平均利息覆盖率已从2021年高点的3.2倍下降至近期的约1.5倍。利息覆盖率低于1.5倍的借款人比例现已达到47%,而2020年第四季度仅为7%。IMF国际货币基金组织《金融稳定报告》指出,超过40%的私人信贷借款人自由现金流为负。

自2022年以来,PIK的使用显著增加,表明借款人正面临沉重的利息负担。PIK工具原本仅用于夹层债务,但现在也越来越多地用于高级直接贷款。尽管私募信贷的表面违约率仍然较低,但“负债管理操作”的增加掩盖了潜在的压力,这可能预示着私募信贷市场将面临更多挑战。为什么PIK在收入中的占比如此重要,因为PIK收入是基于会计估算和协议条款确认的,而非实实在在的现金流入,其可操纵性和不确定性高于现金利息。企业选择用PIK方式支付利息,通常是因为现金流紧张,无法用现金支付,高比例的PIK收入可能意味着BDC投资组合中的许多借款人面临一定财务困境,会增加了贷款违约的潜在风险。这种上升趋势值得关注,目前PIK在公开BDC收入占比是过去几年中较高水平。

这也是近年来资金倾向于经验丰富的管理人的原因,整体市场出现压力迹象的情况下,“老水手”掌舵更让人放心。

数据来源:Houlhan Lokey Performing Private Credit Index。私募信贷平均利息覆盖率

数据来源:With intelligence, SEC。上图为PIK收入占公开BDC投资总收入的比例。该比率衡量了一家BDC的投资收入中有多大一部分是没有收到现金的、以物代款的利息。

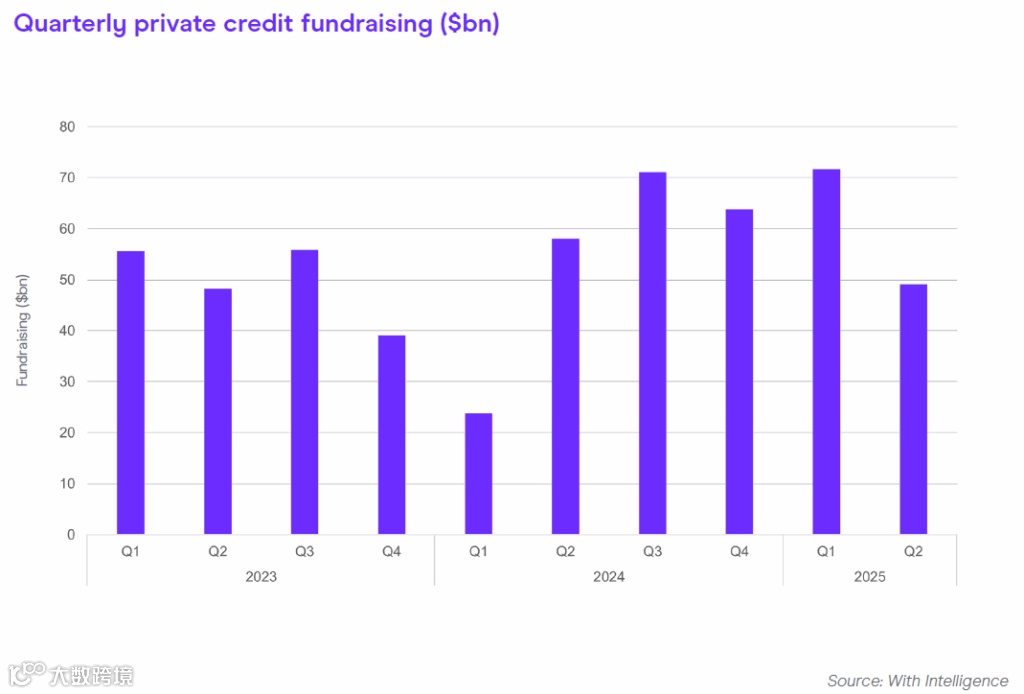

趋势六:尽管市场波动,2025年第一季度募资创下新高

2025年上半年的募资总额超过了2024年同期。2025年上半年共完成59只基金的最终募资,总额达1240亿美元,较2024年上半年的41只基金共82亿美元募资额增长了50%。其中第一季度募资达720亿美元,是过去两年来最活跃的单季度,也是有纪录以来最活跃的第一季度(见下图)。“超级基金”的趋势仍在延续,上半年有两只基金募资超过100亿美元:

Ares Capital Europe VI:约188亿美元

Oaktree Opportunities Fund XII:160亿美元

数据来源:With intelligence。私募信贷季度募资情况(单位:十亿美元)

趋势七:欧洲以及区域分布更多元化的基金市场份额提升

投资者正寻求资产再平衡以规避美国关税不确定性,体现在对非美市场的关注不断加码。今年完成募资的基金中,北美主题基金占比27%,较过去两年47%的水平显著下降。欧洲基金与多区域基金占比则从2023/2024年度的各约25%,升至2025年迄今的各超35%。多家欧洲管理人表示,在美国关税政策背景下,投资者对其基金的兴趣持续升温。这反映了投资者开始重新评估对美国资产的超配倾向,因此欧洲细分市场的私募信贷基金,例如北欧主题基金,正获得更多关注。

数据来源:With Intelligence。私募信贷募资地域分布,对美国的聚焦显著减少。

趋势八:常青型私募信贷基金规模现突破5000亿美元,BDC为主流形式

常青型私募信贷基金已经成为最常见的产品形式之一,目前规模已突破5000亿美元,相比于传统型有固定运作期限的封闭式基金,这类产品结构无固定存续期、可通过循环投资实现持续运作,而且往往具有一定的流动性,即”半流动性“产品。其中大部分产品属于《1940年投资公司法》框架下的基金,该类基金需满足定期赎回、信息披露等监管要求,有利于私人财富客户参与。当然,机构专设基金规模亦超1000亿美元,也是重要组成部分。区域来看, 这类产品在美国更常见,在欧洲虽然当下半流动性的私募信贷产品规模较小,但持续增长中。

这种常青型的永久资本结构对管理人来说,能够有效降低传统封闭型基金的"J曲线效应",不需要考虑传统封闭式基金的到期清算压力,但仍需做好流动性管理。对投资者来说,这种永久资本结构的产品有助于帮助投资者的提高尽调效率,一旦完成对基金的尽调,可以灵活决定何时投资。

数据来源:With Intelligence,常青型私募信贷基金种类划分。

上图显示,常青型基金中BDC(商业发展公司)是最常见的形式,BDC本身可以成为上市公司在证券交易所交易,在私募信贷产品中有着良好的流动性。市场预计永续型BDC规模预计2030年前能够突破1万亿美元,BDC特有的半流动性结构、透明化运作及税收优惠持续吸引私人财富客户。

从发展历程来看,BDC从2020年的零基础快速增长至2025年第一季度末的近2000亿美元。其中代表性产品黑石管理的BCRED是目前全球最大私募信贷基金,规模约为740亿美元。BDC特有的"半流动性"结构通常可以提供流通资产最高5%的季度赎回额度,这种安排对于个人高净值客户非常有吸引力,私募信贷管理人预期在未来能够从私人财富渠道募集50%以上新资本。按当前增速,永续型BDC规模在2030年前有望突破1万亿美元。

按照目前增速计算,2030年前BDC规模有望突破1万亿美元。

总结

毫无疑问,私募信贷是过去数年中发展速度最快的另类投资品种之一,现已逐步成为另类固收核心配置品种,在投资组合中提供收益增强及多元化配置的作用。但在进行私募信贷配置时,投资者需要结合结合经济周期、个人投资需求、组合配置情况和风险接受能力进行审慎选择,结合产品结构和具体策略进行通盘考量。在选择合作管理人时可重点关注频率透明度、风险管理能力、过往下行周期的业绩记录等指标。最后提示,没有任何单一资产能够穿越全部周期,唯有合理的资产配置才能应对市场波动及实现最终财务目标。

以上内容不构成投资建议。

【相关阅读】

【免责声明】

本账号所有内容仅为信息分享与市场观点交流,不构成任何投资建议或推荐。金融市场存在不可预测的风险,过往业绩不代表未来表现。不账号内容不构成投资建议,请读者务必谨慎独立判断,并对自身投资行为负责。