1.百济神州:全方位一体化的全球性生物医药公司

公司成立于 2010 年,聚焦于肿瘤的创新型分子靶向及肿瘤免疫治疗药物的研发 及商业化,经历 10 余年的发展先后在纳斯达克全球精选市场、港交所、国内科创板 上市,成为首家实现美股+H 股+A 股三地上市的创新药企业,已经成长为一家具备早 期药物发现、临床研究、规模化的高质量药物生产和以科学为基础的商业化能力的 全方位一体化的全球性生物科技公司。

1.1.百济神州全球化发展历程

成立之初,不断提升研发能力(2010-2015)。公司在成立时就秉承“以患者, 科学和质量为宗旨”的理念,不断提升研发与创新能力,加强与国际药企合作,在此 期间有 4 款候选药物进入到临床实验阶段。加速生产基地建设及商业化合作(2016-2018)。公司在 2016 年、2018 年在美 国纳斯达克、港交所上市,在 2017 年先后完成了在苏州、广州的生产基地建设,为 商业化规模生产提供保障,并和新基等战略合作,建立商业化能力。多款产品获批上市,打造丰富的产品管线(2019-至今)。目前公司的商业化产 品及临床阶段候选药物共有 48 款(自主研发+合作生产),包括 10 款商业化阶段 药物、2 款已申报候选药物和 36 款临床阶段候选药物 。此外,公司正在进行超过 50 项临床前项目,其中多个为具有成为 FIC 潜力的研究项目。

1.2.一流的企业人才掌舵公司全球化发展

欧雷强先生和王晓东院士为公司的联合创始人,欧雷强先生毕业于斯坦福大学工 商管理专业,早年任职于麦肯锡公司,后陆续担任多家生物制药公司的首席执行官, 具有丰富的生物技术行业管理经验,王晓东院士是癌症领域资深专家,2010 年起担 任北京生命科学研究所所长,在 2013 年当选中国科学院外籍院士,为公司的的研发 工作做出了巨大贡献。公司核心研发人员均具有较高的医学专业背景和海外留学经历,有过多年的药物 临床开发经验,在公司管理、战略发展、业务运营和药物研发方面对企业的生产经营 发挥着重大作用。

根据 wind 数据,截止 2022 年 3 月 31 日,四个主要股东安进、Baker Brothers Life Sciences, L.P.及其一致行动人、HHLR Fund, L.P.及其一致行动人、Capital Research and Management Company 及其一致行动人分别持股 18.46%、11.43%、 11.02%、8.02%。“自研+合作”双轮驱动,建设研发创新关键能力。在自主研发上,公司持续打 造规模化的研发引擎,搭建了多种临床前研究部门,以及多种药物发现技术平台,帮 助公司实现高效、高质的药物创新。公司的自主研发体系也取得了丰硕的成果,自主 研发产品中目前共有 11 款产品进入到商业化阶段及临床实验阶段,其中有 3 款已经 获批上市,分别为泽布替尼胶囊、替雷利珠单抗注射液、帕米帕利胶囊,另外 8 款产 品处于临床实验阶段,且为差异化设计的创新药物。

公司与国内外多家医药公司及生物科技公司在商业化和研发方面深度合作,极大 地丰富了公司的产品管线,为公司研发创新提供源源不断的动力。

公司创新药开发涵盖临床前研究、临床开发、生产及商业化全周期,拥有从实 验室到生产的全方位价值体系。强大的临床前研究能力:公司拥有超 800 人的研究团队,是全球最大的肿瘤研 究团队之一。公司临床前研究成果显著,已成功将 11 款临床前药物候选物推进到临 床阶段,拥有超过 50 个的临床前研究项目,其中多个为具有成为同类首创潜力的研 究项目。公司通过不断开发新的技术平台,并通过产品线组合提升管理效率,预计未 来几年,将有一大批新分子快速进入临床阶段。

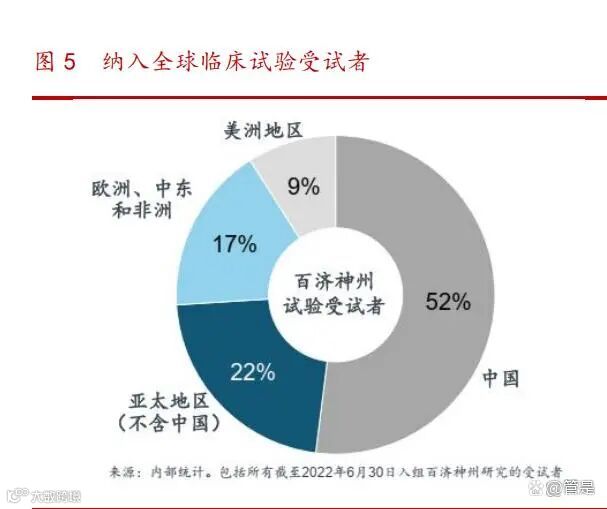

全球化的临床开发能力:全球临床开发与医学事务团队超过 2,500 人,大部分 项目无需依赖 CRO,同时在美国、欧洲和澳大利亚都有临床团队布局。公司自 2013 年以来已在超过 45 个国家和地区启动了超过 100 项临床试验,超过 30 项已申报或潜 在注册可用的临床试验,入组了 16,000 多名受试者,近半数位于中国以外地区。公 司在临床项目中已基本实现去 CRO 化,几乎全部依靠自有临床开发团队完成,从而更 好地控制质量、速度、成本,以及试验中心和研究者的参与程度。

公司在中国和海外进行了全面布局,建立了先进的生产能力。公司在中国苏州 和广州分别建立了先进的小分子及大分子生物药生产基地以支持产品开发及商业化, 并计划在苏州建设小分子创新药物产业化基地项目。海外布局中,已完成在新泽西州 霍普韦尔的普林斯顿西部创新园区的用地收购,用于商业化生物制剂生产及临床研发 中心建设。产能逐步释放,彰显全球化生产能力:苏州多功能产业化基地目前拥有年产量 约 1 亿片/粒的小分子药物生产基地及 500 升规模的中试生物制剂生产设施,在建 项目中一期工程建设面积超过 50,000 平方米,具有 6 亿片/粒产能,预计 2023 年 建设完成。广州建成产能达 24,000 升的生物制剂生产设施,三期工厂计划产能为 40,000 升,预计 2022 年底前建设完成,落成后总产能可达 64,000 升,未来广州 生产基地产能预计将超过 120,000 升,最高可达到 200,000 升。海外方面,公司正 在计划于美国新泽西州霍普韦尔建设新的基地,包括商业化生物制剂生产、临床研发 中心及药物警戒创新基地。

1.3.产品迎来收获期,营收快速增长

随着公司自研产品和授权许可产品的获批,商业化进程不断加快,公司的收入规 模也在不断增长,2021 年实现销售收入 75.89 亿元,同比增长 258%, 2017-2021 年 营业收入年均复合增长率达 47.33%。盈利方面,公司由于在研发方面的巨额投入, 所以一直没有实现盈利,2021 年归母净利润为-97.48 亿元,与 2020 年相比亏损有所 下降。2022 年半年度公司产品收入为 36.76 亿元,较上年同比上升 132.2%;2022 年半年度公司营业总收入为 42.10 亿元,较上年同比下降 13.9%;2022 年半年度营 业亏损 64.30 亿元,较上年同期增加 40.63 亿元,主要由于合作收入下降 27.74 亿元, 以及美元升值导致汇兑损失 7.71 亿元所致。

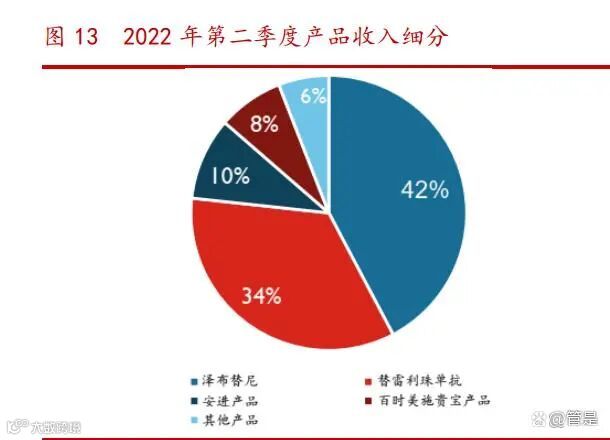

分业务来看,公司的收入来源为技术授权和研发服务收入、药品销售收入(2021 年业务板块分为抗肿瘤类药物、药物合作安排)。技术授权和研发服务收入由 2017 年的 14.46 亿元增长至 2021 年的 34.99 亿元,药品销售收入 2017 年的 1.65 亿元增 长至 2021 年的 40.90 亿元。2022 年半年度合作收入为 5.34 亿元,主要来自于对与 NovartisPharma AG(以下简称“诺华制药”)分别于 2021 年第一季度就 PD-1 抗体 药物百泽安获得的 6.5 亿美元合作预付款、 2021 年第四季度就 TIGIT 抑制剂欧司 珀利单抗(ociperlimab)的 3 亿美元合作预付款进行的部分收入确认。

2022 年上半年,百悦泽全球销售额总计 15.14 亿元,上年同期全球销售额总计 4.17 亿元。在美国,百悦泽销售额总计 10.15 亿元,上年同期美国市场销售额总计 1.68 亿元,本半年度百悦泽在美国销售的持续增长主要来自于美国处方数量的持续 增长以及临床医生在获批适应症中的使用增多,包括套细胞淋巴瘤(MCL)、华氏巨 球蛋白血症(WM)和边缘区淋巴瘤(MZL) 。在中国,百悦泽销售额总计 4.55 亿 元,上年同期中国市场销售额总计 2.48 亿元,本半年度百悦泽在中国销售的增长 主要得益于在包括慢性淋巴细胞白血病(CLL)、套细胞淋巴瘤(MCL)和华氏巨球蛋 白血症(WM)等多个已获批适应症的销售额的持续增长。目前,百悦泽在中国获批 的三项适应症已全部进入国家医保药品目录。2022 年上半年,百泽安在中国的销售额总计 12.51 亿元,上年同期中国市场销 售额总计 8.00 亿元。医保报销范围扩大带来的新增患者需求持续推动了百泽安在 已获批适应症的市场渗透率和市场份额的扩大。目前,百泽安治疗复发或难治性经 典型霍奇金淋巴瘤(R/R cHL)、二线尿路上皮癌(UC)、一线非鳞状非小细胞肺癌 (NSCLC)、一线鳞状非小细胞肺癌(NSCLC)和二线或三线肝细胞癌(HCC)的五项 获批适应症已进入国家医保药品目录。

公司的研发支出投入巨大,研发费用由 2017 年的 20.17 亿元增长至 2021 年的 95.38 亿元,复合增长率达 47.47%,因公司 2021 年营业收入增长较高,2021 年研发 费用率为 126%,2022 年一季度公司研发费用为 25.17 亿元,研发费用率为 129%。

2.植根中国,放眼全球,创新药研发全球布局

公司积极贯彻“植根中国、放眼全球”的发展战略,目前公司共有 3 款自主研发 药物正在上市销售、8 款自主研发候选药物处于临床在研阶段、以及 37 款处于临床 或商业化阶段的合作产品。公司自主研发的百悦泽(针对 WM 适应症)、百泽安 (针对鳞状 NSCLC、非鳞状 NSCLC 和 HCC 适应症)及百汇泽(针对卵巢癌、输卵 管癌或原发性腹膜癌适应症)在 2021 年 12 月被纳入最新国家医保药品目录,并已于 2022 年 1 月 1 日生效。伴随进入医保的快速放量,产品迎来收获期。除百悦泽 (BRUKINSA)、百泽安和百汇泽已在美国、中国、加拿大、阿联酋、以色列、智 利、巴西、新加坡、 澳大利亚、俄罗斯获批及在法国获临时使用许可的 10 个适应 症以外,百悦泽(BRUKINSA)已在包括中国、美国、欧盟在内的 40 多个国家和 地区提交超过 20 项新药及新适应症上市申请。

2.1.百悦泽: 二代 BTK 抑制剂,更持续的靶点抑制

百悦泽泽布替尼胶囊是首款获美国 FDA 批准和突破性疗法认定的中国自主研 发的抗癌药;另外针对套细胞淋巴瘤(MCL)、慢性淋巴细胞白血病(CLL)/小淋巴 细胞淋巴瘤(SLL)、华氏巨球蛋白血症(WM)等的多个适应症已被纳入国家医保药 品目录,快速放量有助于大幅提高未来营收;其活性成分泽布替尼是一种第二代选择 性 BTK 小分子抑制剂,通过共价结合 BTK 蛋白 481 位点半胱氨酸抑制 BTK 活性。

布鲁顿酪氨酸激酶(Bruton tyrosine kinase,BTK)是非受体酪氨酸激酶 Tec 家 族的 5 个成员之一,是 B 细胞抗原受体(B cell receptor,BCR)和细胞因子受体通 路的信号分子。BTK 在除 T 细胞、自然杀伤细胞和浆细胞外的所有造血细胞中均有表 达。在 B 淋巴细胞中,BTK 活性对于 B 细胞受体(BCR)介导的激活至关重要,从而导 致细胞发育、抗体和细胞因子的产生以及共刺激分子的表达。BCR 信号通路对淋巴瘤 中白血病细胞的增殖和存活至关重要。BTK 抑制剂选择性地阻断 BTK 激酶活性、通过 调节信号通路干预 B 细胞发育,从而控制各种 B 细胞恶性肿瘤的致癌进展。

作为第二代 BTK 抑制剂,泽布替尼对 BTK 靶点具有更专一的选择性和更深的 抑制作用,可更大限度减少脱靶:临床前数据显示,泽布替尼对 BTK 靶点的专一性 更高,对 EGFR、ITK、JAK3、HER2 和 TEC 等靶点则具有更高的选择性。泽布替尼的 药效动力学和药代动力学性质更佳,其生物吸收度和体内药物暴露量更高,因此对 BTK 的靶标作用更为完全及持续。临床 I 期试验结果显示,泽布替尼暴露量高于伊布 替尼,于外周血及淋巴结隔室中可持续 24 小时实现对 BTK 靶点的抑制作用, 靶点 占有率接近 100%。

泽布替尼单药治疗 MCL 国内外临床实验数据显示 ORR 均达到了 83.7%以上,综合 体现了泽布替尼在治疗 MCL 群体上的高度有效性。国内 II 期关键性临床试验 (NCT03206970)显示,在中位随访时间为 18.4 个月的情况下,试验达到了较高的 ORR ( 83.7% ) 和 完 全 缓 解 率( CR , 68.6% ) , 同 样在 国 外 开 展 的 临床 试 验 (NCT02343120)数据表明在中位随访时间为 18.8 个月的情况下,ORR 也达到了 84%。公司于 2022 ASCO 大会上公布了另一项泽布替尼联合联合奥妥珠单抗对比奥妥珠 单抗单药治疗 MCL 的 2 期 ROSEWOOD 临床试验的主要分析结果。该试验已经达到主要 终点,中位随访时间为 12.5 个月时,泽布替尼联合奥妥珠单抗组的总缓解率(ORR) 为 68.3%,而奥妥珠单抗单药治疗组为 45.8%(p=0.0017)。泽布替尼联合奥妥珠单 抗可为患者带来深度和持久的缓解,完全缓解(CR)率为 37.2%,而奥妥珠单抗单药 治疗组则为 19.4%;联合治疗组的 18 个月缓解率为 70.9%,奥妥珠单抗单药治疗组则 为 54.6%。

多项头对头实验揭示泽布替尼胶囊有效性优于伊布替尼

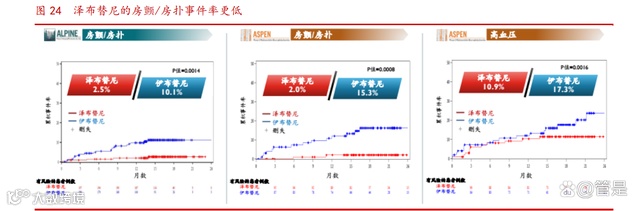

与伊布替尼头对头的的临床试验 ALPINE(NCT03734016)的期中分析数据显示泽 布替尼能为 CLL/SLL 患者在疾病缓解上带来改善,且显著降低出现心房颤动/扑动事 件的概率。经研究者评估,泽布替尼显示出 78.3%的 ORR(95%置信区间:72.0, 83.7),对比伊布替尼 62.5%(95%置信区间:55.5,69.1),达到具有统计意义的 改善(p 值=0.0006)。另一项与伊布替尼的头对头临床试验(NCT03053440)是针对复发或难治性或初 治 WM 患者,该临床试验是迄今为止在 WM 患者中开展的最大规模的前瞻性 III 期 临床试验,泽布替尼体现出在数值上更高的 CR+VGPR 率。公司于 2022 ASCO 大会上 更新了该项试验的结果,相比伊布替尼,泽布替尼随着时间的推移表现出更深度、更 快速且更持久的缓解。百悦泽组取得完全缓解或非常好的部分缓解(CR+VGPR)的 中位时间较短,为 6.7 个月(范围:1.9~42.0 个月),相比之下,伊布替尼组为 16.6 个月(范围:2.0~49.9 个月)。在随访期间,与伊布替尼相比,接受泽布替尼 治疗的患者因不良事件而导致死亡、治疗终止和剂量降低的情况较少。在所有时间段 内,与伊布替尼相比,泽布替尼组房颤、高血压和出血的发生率均较低;接受泽布替 尼治疗的患者出现中性粒细胞减少症的时间较早,且发生率随着治疗时间的推移而降 低。

目前国内已有 3 款 BTK 抑制剂获批并进入医保,最早进入医保的为强生公司的一 代 BTK 抑制剂伊布替尼。

全球范围内, BTK 抑制剂市场增长迅速,根据弗若斯特沙利文分析, 2020 年 达到 72 亿美元。预计在未来,这一市场将持续扩大,市场规模以 22.7%的复合年增 长率在 2025 年达到 200 亿美元,并持续以 5.5%的复合年增长率扩大到 2030 年的 261 亿美元。在中国,自首个 BTK 抑制剂 2017 年在中国获批后,中国 BTK 抑制剂 市场迅速增长,于 2020 年增长到人民币 13 亿元,弗若斯特沙利文预计中国 BTK 抑制剂将以 58.6%的复合年增长率于 2025 年增长到人民币 131 亿元,在 2030 年, 这一市场将扩大到人民币 225 亿元,自 2025 至 2030 年的复合年增长率为 11.5%。

泽布替尼市场广阔,淋巴癌可大致分类为非霍奇金淋巴瘤(NHL)及霍奇金淋巴 瘤(HL)。非霍奇金淋巴瘤是淋巴瘤分型中的主要类别,占比达 90%。2019 年全球 NHL 新发病人数已达 52.1 万人,2015 年至 2019 年的复合年增长率为 2.3%。其中 美国 NHL 2020 年新增患者 7.4 万人,其中最主要的适应症为 DLBCL(32.5%)、 CLL/SLL(18.6%)、 FL(17.1%)、和 MZL(8.3%)。中国 NHL 2020 年新增患者 9.2 万人,主要的适应症为 DLBCL(41.0%)、 MZL(7.9%)、 FL(6.1%)和 CLL/SLL(4.6%)。中国市场方面,百悦泽(BRUKINSA)针对 MCL、CLL/SLL、WM 的三项附条件 获批适应症已被纳入国家医保目录,是唯一一款具有 3 个获批适应症的国产 BTK 抑 制剂,领先于其他国内竞争对手。国家药品监督管理局已于 2021 年 6 月批准百悦泽 用于治疗 R/R WM 患者。公司于 2022 年初提交新适应症上市申请,有望将百悦泽 的适用范围拓展至一线 WM。这有利于产品的医院准入以及销售快速放量。根据公司 公司上市招股说明书中国区中位价格 99/80mg,推荐的泽布替尼每日口服总剂量为 320 mg。给药方案为每次 160 mg(2 粒 80mg 胶囊),每日两次,直到发生疾病进 展或出现不可耐受的毒性;美国市场方面,BRUKINSA(百悦泽)是第三款在美国 上市销售的 BTK 抑制剂。早期市场数据已显示超过 2/3 新患者选择第二代 BTK 抑 制剂。泽布替尼的两项头对头临床数据和广泛的适应症布局为医生选择提供了基础, 美国中位价格 117.50 美元/80 毫克。

2.2.百泽安:9 项适应症获批助力营收持续强劲增长

百泽安(替雷利珠单抗注射液,tislelizumab)是公司自主研发的抗 PD-1 抗 药物,其活性成分替雷利珠单抗是一种针对免疫检查点受体 PD-1 的人源化 IgG4 单 克隆抗体。替雷利珠单抗其抗体结合片段(Fab 段)具有更高的亲和力和更低的解离 速率,且是一款 Fc 段经过基因工程特殊改造的抗 PD-1 抗体,可以最大限度地减少 其在巨噬细胞上与 Fc 受体的结合,从而消除了抗体依赖的细胞介导的吞噬作用 (ADCP 效应),避免了 T 细胞消耗,进一步提高了药物的抗肿瘤疗效。替雷利珠单抗在经典型霍奇金淋巴瘤(cHL) 患者中有较高的完全缓解率。在一 项针对该适应症的单臂、多中心、II 期临床试验(NCT03209973)中,接受替雷利珠 单抗单药治疗的复发或难治性 cHL 患者的客观缓解率达到 76.9%,完全缓解率达到 61.5%, 在跨试验比较中优于目前同类药物约 20%-30%的完全缓解率水平。百泽安是第 6 款在中国上市的抗 PD-1 单抗。

适应症获批范围继续扩大,百泽安已有 9 项适应症获得中国国家药监局批准 百泽安于 2019 年 12 月获得中国国家药监局附条件批准上市,用于治疗至少 经过二线系统化疗的复发或难治性 cHL 患者。II 期临床试验(NCT03209973)在中 位随访时间为 14 个月的情况下, 替雷利珠单抗治疗复发或难治性 cHL 患者的 ORR 达到 76.9%, CR 达到 61.5%, 展现了较高的抗肿瘤活性,并且安全性耐受性良好。

百泽安于 2021 年 1 月获得中国国家药监局批准上市,用于联合两项化疗方 案治疗一线晚期鳞状非小细胞肺癌(Sq NSCLC)患者。III 期临床试验 RATIONALE 307(NCT03594747)的试验臂 A、 B 的中位 PFS 均达到 7.6 个月,相比试验臂 C 的 5.5 个月存在显著提高,表明替雷利珠单抗联合标准化疗能为一线晚期鳞状 NSCLC 患者带来临床获益。

百泽安于 2021 年 6 月获得中国国家药监局批准上市,用于联合化疗治疗一 线晚期非鳞状非小细胞肺癌(Non-sq NSCLC)患者。III 期临床试验(NCT03663205) 在中位随访时间为 9.8 个月的情况下,试验臂 A 的中位 PFS 达到 9.7 个月,相比试验臂 B 的 7.6 个月存在显著提高,说明替雷利珠单抗联合培美曲塞和铂类化疗药 物对比单独使用培美曲塞和铂类化疗药物达到了具有统计学意义的 PFS 改善。

百泽安于 2021 年 6 月获得中国国家药监局附条件批准上市,用于至少经过 一种全身治疗的肝细胞癌(HCC)患者,NCT03419897 实验在中位随访时间为 12.4 个月的情况下,替雷利珠单抗对晚期肝癌患者显示出较好的疗效及安全性,ORR 达到 13.3%,中位 OS 为 13.2 个月,中位 PFS 为 2.7 个月。

授权出海拓展全球化布局:2021 年 1 月,公司与诺华达成合作与授权协议,授 权诺华在美国、加拿大、墨西哥、欧盟成员国、英国、挪威、瑞士、冰岛、列支敦士 登、俄罗斯和日本开发、生产和商业化替雷利珠单抗。双方将在上述国家对替雷利珠 单抗进行共同开发,诺华将在过渡期后负责注册申请,并在获得批准后开展商业化活动。此外,双方均可在全球范围内开展临床试验以评估替雷利珠单抗联合其他抗肿瘤 疗法的潜在用药组合。公司可在北美地区共同进行产品销售,其中部分运营资金将由 诺华提供。根据协议,公司获得 6.5 亿美元的首付款,并有资格在达到注册里程碑事 件后获得至多 13 亿美元的付款、达到销售里程碑事件后获得至多 2.5 亿美元的付款, 另有资格获得替雷利珠单抗在授权地区未来销售的特许使用费。PD-1/PD-L1 单抗市场规模快速增长:2020 年抗 PD-1/PD-L1 单抗市场规模为 286 亿美元,预计 2025 年将达到 626 亿美元, 2020-2025E 年复合增长率 17.0%。针对抗 PD-1/PD-L1 的主要适应症规模,全球 NSCLC 新发病例数 2019 年达到 183.0 万人,预计 2024 年将达到 210.1 万人;HCC 新发病例数 2019 年达到 77.6 万人,预计 2024 年将达到 87.7 万人;UC 新发病例数 2019 年达到 50.8 万人,预计 2024 年将达到 58.7 万人。

中国范围内,2020 年抗 PD-1/PD-L1 单抗市场规模为 137 亿元人民币,预计 2025 年将达到 519 亿元人民币, 2020-2025E 年复合增长率 30.5%。目前,替雷利珠单抗已在多项适应症进行布局,主要适应症包括霍奇金淋巴瘤 cHL、尿路上皮癌(UC)、非小细胞肺癌(NSCLC)、小细胞肺癌(SCLC)、肝细胞癌 (HCC)、胃癌(GC)、食管鳞状细胞癌(ESCC)等。2022 年新获批用于治疗二线或三线局部晚期或转移性 NSCLC 患者、 MSIH/dMMR 实体瘤患者、 既往接受过一线标准化疗后进展或不可耐受的局部晚期或转移 性 ESCC 患者和联合化疗用于一线治疗复发或转移性 NPC 患者。

2.3.百汇泽:广谱抗肿瘤药,市场增速快

百汇泽(帕米帕利胶囊,pamiparib)是公司自主研发的一款小分子药物,其 活性成分帕米帕利是一种高选择性聚腺苷二磷酸核糖聚合酶 1(PARP1)和 PARP2 小 分子抑制剂。PARP 抑制剂基本为烟酰胺腺嘌呤二核苷酸(NAD+)类似物,其分子作 用机理是通过与 NAD+竞争性结合 PARP 酶的催化域活性位点从而抑制 PARP 酶活性, 使之不能通过形成 PAR 聚合物吸引 DNA 损伤修复相关蛋白发挥作用。PARP 抑制剂 可以选择性杀伤由 BRCA 基因缺陷导致同源重组修复(HR)功能缺陷的肿瘤细胞,而 不影响 BRCA 基因功能正常细胞的存活。

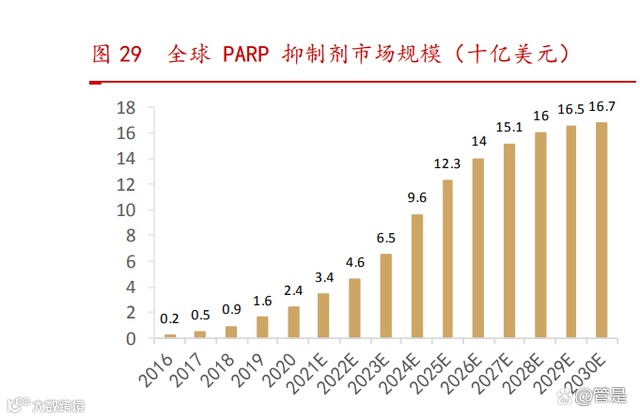

全球范围内, 2020 年 PARP 抑制剂市场规模为 24 亿美元,预计 2025 年将达 到 123 亿美元, 2020-2025E 年复合增长率 38.3%。中国范围内,2020 年 PARP 抑 制剂市场规模为 14 亿元人民币,预计 2025 年将达到 147 亿元人民币,2020- 2025E 年复合增长率 60.3%。

帕米帕利在临床前模型中表现出高选择性、强大的 DNA 捕捉活性及良好的口服 生物利用度,并且具有穿透血脑屏障的特性,有望用于治疗脑肿瘤或者脑转移的病 人,与其他 PARP 抑制剂相比具备较好的的潜力。此外,帕米帕利非药物泵底物,可以避免临床上报道的其他 PARP 抑制剂存在的耐药机制。百汇泽于 2021 年 5 月 获得中国国家药监局附条件批准上市,用于治疗既往接受过至少两线化疗、伴有胚系 BRCA 突变的复发性晚期卵巢癌(OC)、输卵管癌(FTC)或原发性腹膜癌(PPC)患 者。中国市场方面,中位价格为 117 元/20 毫克。

3.全方位布局肿瘤治疗领域:自研和对外合作双管齐下

3.1.自研+合作:围绕重磅产品挖掘潜在靶点,丰富肿瘤疗法

公司自主研发的 BTK 抑制剂百悦泽是首个本土自主研发、在美国、欧盟等多个 国家和地区上市的抗癌新药,其全球化布局对比国内其他产品最为领先。目前,百悦 泽已在包括美国、中国、欧盟、英国、加拿大、澳大利亚、韩国和瑞士在内的超过 50 个市场获批多项适应症,其在全球建立了广泛的临床开发布局, 已在超过 25 个 国家和地区入组受试者超过 4,500 人。百泽安目前已在中国获批用于 9 项适应症, 其广泛的全球临床布局包括在 30 个国家和地区入组受试者超过 11,000 人。在欧洲, 百泽安用于治疗非小细胞肺癌(NSCLC)以及二线治疗食管鳞状细胞癌(ESCC)的 上市许可申请(MAA)已获得欧洲药品管理局(EMA)受理,目前正在审评中。

与此同时,公司也在大力推进其他自主研发管线产品的全球临床布局和进展。TIGIT 抑制剂欧司珀利单抗的全球临床开发项目已在超过 25 个国家和地区入组超过 1,000 例受试者,包括两项分别针对一线 PD-L1 高表达非小细胞肺癌患者和初治局部 进展无法切除的非小细胞肺癌患者的全球临床三期试验;五项正在进行的临床二期试 验,其中四项为全球临床二期试验,覆盖非小细胞肺癌、小细胞肺癌、宫颈癌、食管 癌等适应症。公司计划将在今年就欧司珀利单抗及 BCL-2 抑制剂 BGB-11417 启动更 多的关键性临床试验,并继续推进其他早期自主研发项目和合作药物候选物的临床进 展,包括抗 OX40 单克隆抗体 BGB-A445、 HPK1 抑制剂 BGB-15025、 PI3Kδ 抑制剂 BGB-10188、 TYK2 抑制剂 BGB-23339、 第二线粒体衍生的半胱天冬酶激活剂(SMAC) 模拟物(BGB-24714)以及 LAG-3 抗体(LBL-007) 。

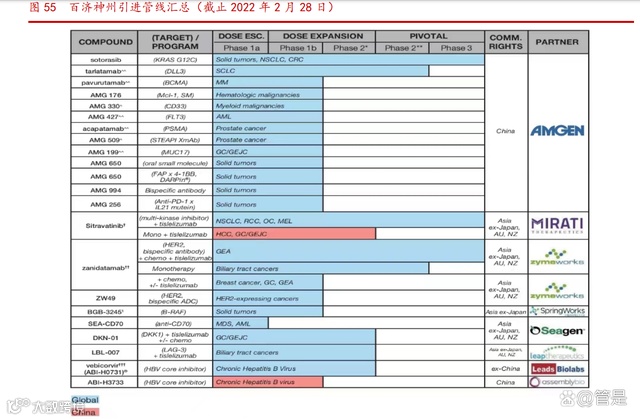

全面覆盖血液瘤及实体瘤领域,管线潜力巨大:公司自研在研产品有 8 款处于 临床早期阶段,4 款进行至临床中后期,合作研发产品共 28 款,适应症由实体瘤、 血液瘤的肿瘤领域逐渐向外拓展至乙肝等领域。自研管线囊括了 TIGIT、TIM-3、 OX40、BCL-2、PI3K、HPK1 等多个新一代靶点,同时引进管线中包含多激酶抑制剂Sitravatinib、 KARS 抑制剂 sotorasib、HER2 双抗 Zanidatamab 等重磅潜力品种, 提供了丰富的联用可能性和多种针对不同类型疾病的解决方案。

围绕 PD-1 开发多款潜在重磅产品,联合治疗形成有效补充:公司不断挖掘有潜力的靶点,自主研发了能够与 PD-1 产生协同效应,联合使用 增强免疫功能的 ociperlimab(靶向 TIGIT)、BGB-A445(OX40 激动剂抗体)、BGB15025(HPK1 抑制剂)、BGB-A333(PD-L1 抗体)、BGB-10188(PI3Kδ抑制剂),并 通过合作和自主研发 sitravatinib(多靶点小分子酪酸激酶抑制剂)、BGB-A425 (靶向 TIM-3)解决 PD-1 的耐药问题,全面覆盖肿瘤免疫疗法。

Ociperlimab:具有联用潜力的 TIGIT 靶点,全球进度领先

公司自主研发的 Ociperlimab 是靶向 TIGIT 的在研人源化 IgG1 变体单克隆抗体。ociperlimab 通过阻止 PVR(脊髓灰质炎病毒受体) 和 PVR-L2(脊髓灰质炎病毒受 体相关 2 蛋白)与 TIGIT 的结合,可重新激活效应 T 细胞和自然杀伤细胞。Ociperlimab 拥有完整的 Fc 功能和更强的亲和力。临床前数据表明,ociperlimab 比 tiragolumab 对 TIGIT 的亲和力强大约 4 倍,有助于提高药效。此外,Fc 功能 是衡量药物抗肿瘤活性的重要标准,ociperlimab 是目前具有完整 Fc 功能的 3 款 TIGIT 抗体之一。授权诺华 TIGIT 单抗海外权益:根据 ociperlimab 协议项下条款,百济神州将 从诺华获得 3 亿美元的现金预付款,诺华在行使选择权后,百济神州有权获得至多 7.45 亿美元的药政获批里程碑付款、11.5 亿美元的销售里程碑付款,以及基于 ociperlimab 在许可地区的销售获取提成作为特许权使用费。

目前已有众多临床研究印证 TIGIT 通路可以与 PD-1 协作,最大程度抑制效应肿 瘤浸润免疫细胞,并增强对抗 PD-1 疗法的抵抗力。百济神州对 ociperlimab 开展了 8 项联合百泽安治疗的临床试验,覆盖 5 个癌种,并于 2021 ASCO 大会上公布了 AdvanTIG-105 试验的数据,结果显示联合治疗组中有三例患者靶病灶缩小大于 30%, ociperlimab 联合替雷利珠单抗治疗的安全性和耐受性良好。

Ociperlimab 全球进度领先:TIGIT 通过竞争性抑制 CD226 激活免疫细胞从而帮 助肿瘤细胞实现免疫逃逸,已有研究表明 TIGIT 缺陷能缓解 NK 细胞衰竭,延缓肿瘤 生长。目前 TIGIT 靶点是肿瘤免疫治疗的热点之一,全球范围内共有 10 种 TIGIT 靶点候选药物处于临床阶段,中国市场有 4 款 TIGIT 靶点药物处于临床阶段。ociperlimab 的最高研发研发阶段已进入 III 期,在市场处于领先地位。

Sitravatinib:改变肿瘤微环境,解决 PD-1 耐药问题

sitravatinib 是由 Mirati 研发的口服广谱选择性激酶抑制剂,能够有效抑制包 括 TAM 家族受体(TYRO3、Axl、MER)和分裂家族受体(VEGFR2、KIT)在内的受体酪 氨酸激酶,将免疫抑制性肿瘤微环境(TME)转变为免疫支持性肿瘤微环境。公司于 2018 年与 Mirati 签订协议,获得 sitravatinib 在亚洲、澳大利亚及新西兰的开发、 生产和商业化的权利。

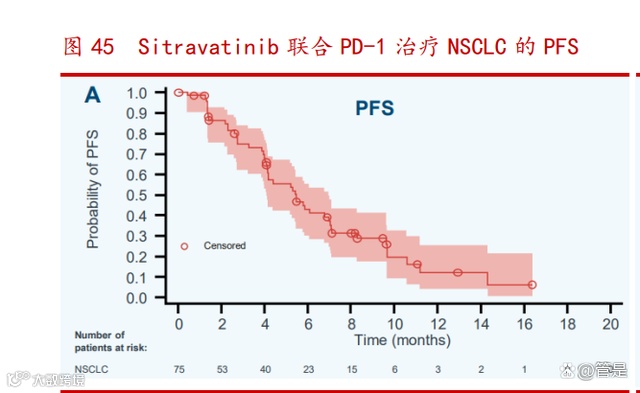

多项 sitravatinib 用于治疗 PD-1 难治性或耐药性实体瘤的临床试验已开展, 并取得积极成果:sitravatinib 联合替雷利珠单抗用于治疗鳞状和非鳞状 NSCLC 患者的临床试验(NCT04921358)已进展至临床 III 期,公司于 2021 年 ESMO 会议上 公布了该试验的数据,结果显示 sitravatinib 联合替雷利珠单抗治疗具有良好的耐 受性和抗肿瘤活性。受试者整体的客观缓解率为 16.9%,疾病控制率在 84.5%,无进 展生存期为 5.5 个月。

市场方面,贝美纳和吉瑞替尼是唯二于中国获批的靶向 Axl 或 MER 的受体酪 氨酸激酶抑制剂,除 sitravatinib 外,其余有 5 款受体酪氨酸激酶抑制剂正处于临 床开发阶段。

BGB-A445:联合 PD-1 增强肿瘤部位的免疫活性

OX40 为肿瘤免疫疗法的潜在明星靶点:OX40 是一种主要由 T 细胞表达的 1 型跨 膜糖蛋白,是一类重要的 T 细胞共刺激引子。OX40 免疫激动剂一方面通过激活型 T 细胞数目的增加以及其效应功能的增加以加强免疫反应,另一方面通过调节性 T 细胞 的抑制达到相同目的。公司开发 OX40 激动剂与 PD-1 联用的疗法:相比于其他 OX4O 抗体,BGB-A445 并 不阻断 OX40-OX40L 的结合,从而能够保持抗原递呈细胞的信号,并且使天然配体刺 激达到 OX40 最大程度激活。作为一个共刺激分子,OX40 和其它免疫抑制剂(例如抗 PD-1 和 PD-L1)的联合用药可能是很有潜力的一个治疗策略。临床前研究显示,BGBA445 在包括 PD-1 耐药模型在内的临床前研究中表现出广泛的单药疗效,并且 BGBA445 已表现出与替雷利珠单抗、 TLR9 激动剂、 PI3K 抑制剂、 sitravatinib 和化疗联用的疗效。

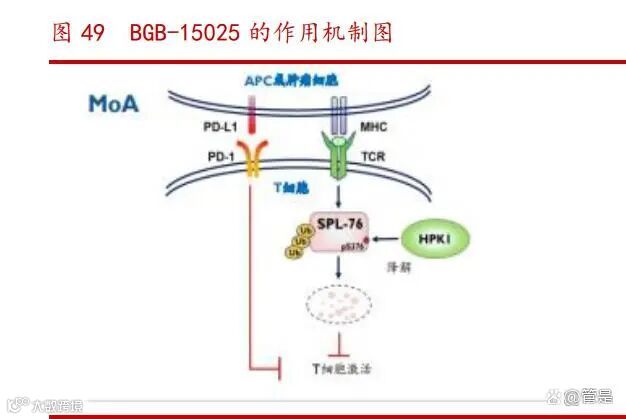

BGB-15025:协同 PD-1 增强免疫功能,潜在同类首创

BGB-15025 是公司自主研发的一种造血干细胞激酶 1(HPK1)抑制剂。作为 TCR 信号的关键负反馈调节物, HPK1 在激活 T 细胞和抗肿瘤免疫反应的过程中起到关键 作用。BGB-15025 具有成为同类首创的潜力,已有研究数据显示 BGB-15025 不仅增加 了外周血单核细胞中 IL2 的产生,而且抑制了 SLP76 的磷酸化,有很好的剂量反应。公司于 2021 年 3 月启动了 BGB-15025 的 I 期临床试验(NCT04649385),以 评估 BGB-15025 作为单药及与替雷利珠单抗联合用药对晚期实体瘤患者治疗的安全 性、耐受性、药代动力学状况和初步抗肿瘤活性。

全球尚无获批的 HPK1 抑制剂,BGB-15025 有望成为同类首创。除公司的 BGB15025 外,全球仅有 Treadwell Therapeutics 研发的 CFI-402411 一款 HPK1 抑制剂 处于临床 I/II 期,与 BGB-15025 研发进度相当,若 BGB-15025 率先获批,则可能成 为同类首创产品,占据先发优势。

BGB-11417:潜在同类最优的 Bcl-2 抑制剂,开展单药及联用多项试验

公司自主研发的 BGB-11417 通过特异性结合 Bcl-2,阻断其下游信号通路,抑 制其抗细胞凋亡的功能,从而实现抗癌作用。目前全球仅艾伯维的维奈克拉一款 Bcl-2 抑制剂上市,而 BGB-11417 表现出比维奈克拉更优的抗肿瘤活性和安全性,有 望成为同类最优。BGB-11417 对 Bcl-2 相对于 Bcl-xL 的选择性更高,且有希望抑 制维奈克拉耐药突变。相比于维奈克拉,BGB-11417 在 Bcl-2 野生型和 Bcl2/G101V 异种移植模型中展现出更好的抗肿瘤活性。根据公司已完成的临床前及试验 性新药研究, BGB-11417 显示出针对促凋亡蛋白 Bcl-2 的强效活性及高选择性。

LUMAKRASTM(sotorasib):同类首创的 KRAS 抑制剂

KRAS 突变是在癌症中最常见的基因突变之一,靶向 KRAS 的抑制剂(G12Ci)可 通过抑制核苷酸交换的重新激活,将癌蛋白捕获在非活性状态,达到显著抑制肿瘤的 效果。由安进研发的 sotorasib 通过与突变的 KRAS G12C 蛋白上的半胱氨酸发生不可 逆结合,使 KRAS G12C 进入失活状态,从而达到抗肿瘤的效果。根据公司最新公布的 CODEBREAK 100 研究数据,在这项对 174 名重度预治疗患者(172 名具有基线可测量 病变)的长期两年分析中,LUMAKRAS 组的客观反应率(ORR)为 40.7%,疾病控制率 (DCR)为 83.7%,中位反应持续时间(DOR)为 12.3 个月。5 名患者获得完全缓解,65 例患者获得部分缓解。结果还显示,中位无进展生存期(PFS)为 6.3 个月,总生 存期(OS)为 12.5 个月,其中 32.5%的患者在两岁时仍然存活。sotorasib 于 2021 年 5 月被 FDA 批准用于治疗携带 KRAS G12C 突变的局部晚期 或转移性成年 NSCLC 患者,是全球首个获批的针对特定 KRAS 基因突变型肺癌的靶向 疗法。公司于 2019 年与安进达成合作,获得 sotorasib 在中国大陆的开发及商业化 的权利。中国市场方面,除 sotorasib 外,尚无直接靶向 KRAS 的药物处于临床阶段。

3.2.“走出去”和“引进来”,加深全球化烙印

“走出去”:与诺华深度合作优势互补,扩展百泽安及 TIGIT 全球市场空间

2021 年 1 月 12 日,公司宣布与诺华就百泽安达成一项合作,双方将在多个国家 包括美国、加拿大、墨西哥、欧盟成员国、英国、挪威、瑞士、冰岛、列支敦士登、 俄罗斯和日本对百泽安进行共同开发,其中诺华将在过渡期后负责注册申请,并在 获得批准后开展商业化活动。双方将保留其自主开发产品联合百泽安用药组合的全 球商业化权利。根据协议,百济神州将获得 6.5 亿美元的预付款,并有资格在达到注 册里程碑事件后获得至多 13 亿美元的付款、在达到销售里程碑事件后获得 2.5 亿美 元的付款,另有资格获得百泽安在授权地区未来销售的特许使用费。2021 年 12 月 10 日,双方进一步深化合作,公司宣布诺华可以通过行使选择权 获得在美国、加拿大、墨西哥、欧盟成员国、英国、挪威、瑞士、冰岛、列支敦士登、 俄罗斯和日本对百济的在研 TIGIT 抑制剂 ociperlimab 进行开发、生产和商业化的 独家许可。根据合作协议,诺华制药将向百济支付 3 亿美元的首付款;如诺华制药 于限定期限内行使选择权,则百济有资格根据合作协议的约定获得 6 亿或 7 亿美元 的额外付款,并获得最高 7.45 亿美元的监管里程碑款 + 最高 11.5 亿美元的销售 里程碑款 + 分级许可使用费,分级许可使用费基于 ociperlimab 在许可区域内的年 度净销售额的百分比进行计算,从近百分之二十至百分之二十五左右不等,在特定情 況下会合理相应减少。潜在交易总额合计超过 28 亿美元。根据 2021 年年报披露的数据,公司的营业收入中有 46.1%来自对外合作收入, 金额达 5.42 亿美元。

“引进来”:9 款授权许可引进产品逐个上市,为公司带来新的营收增长点

全球化是公司鲜明的标志,全球化的特点深深植根于公司的基因中。在全球化布 局上,公司不仅采取“走出去”的策略,扩大药物可及性,而且使用“引进来”的手 段,扩大产品组合的同时增加营收。公司从海外合作伙伴引进了 21 款产品,通过海 外合作伙伴的授权许可引进 9 款产品。

引进三款安进的商业化产品,达成 20 款产品的合作

2019 年 10 月 31 日,公司宣布安进将以约 27 亿美元现金,或美国存托股 (ADS)每股 174.85 美元的价格,购入 20.5%的百济神州股份。同时,双方将共同开 发 20 款安进抗肿瘤管线药物,由百济神州负责在中国的开发和商业化以作为其全球 开发计划的一部分。公司与安进订立合作协议,百济神州将负责安进抗肿瘤产品安加维、倍利妥 及凯洛斯在中国大陆获批后五年或七年的商业化权利。公司在中国大陆商业化 3 款 药物期间,双方同意按照 50/50 的原则平分各产品的利润并承担相应的损失。商业 化期满后,公司将有权保留一款产品在中国继续销售,并将有资格在额外的 5 年时间 内对未保留产品在中国的销售分级收取中单位数至低双位数的特许使用费。已上市的三款引进产品在国内市场均无有力竞争对手。安加维是中国市场内唯 一获批的治疗骨巨细胞瘤和预防实体瘤骨转移及 MM 引起的 SRE 的药物;倍利妥是 中国市场唯一获批的 CD19 × CD3 双特异性抗体药物。凯洛斯在国内尚无仿制药上市, 多款仿制药正在准备进入临床阶段。

获得 EUSA Pharma 授权许可,产品陆续上市

2020 年 1 月 13 日,公司与 EUSA 签署就孤儿生物制剂药物萨温珂及 QARZIBA 在中国大陆、中国香港、中国澳门及中国台湾地区的分销、许可和供应协议。根据协 议条款,EUSA 授予公司萨温珂在中国大陆、中国香港、中国澳门、中国台湾和 凯 泽百在中国大陆的独家权利。公司同意在有关地区出资并进行所有临床开发及药政 申报,并计划在批准后将两种产品推出及商业化。EUSA 已收取 4,000 万美元的预付 款,并有资格在达到药政申报和商业里程碑后,获得最高合计 1.60 亿美元的付款。此外, EUSA 也有资格获得未来产品销售的分级特许使用费。

公司持续在全球范围内寻找能与自身产品组合互补并扩大优势的技术合作机会。2021 年,公司获得授权从维立志博引入 LBL-007,公司有权在全球对其进行开发、生 产以及商业化。LBL-007 在单药治疗和与其他百济神州产品管线中的肿瘤免疫药物联 合上都具有令人期待的组合潜力。同时,公司与 Shoreline、Strand 合作,分别引进 iPSC NK 细胞技术和新一代 mRNA 疗法。

4.盈利预测

营收及估值假设:

1. 泽布替尼:多个适应症于 2020 年至 2021 年在全球多地获批上市,包括 MCL、 WM、 CLL/SLL 及 MZL 等。泽布替尼与伊布替尼 CLL/SLL 二线治疗 头对头试验获得积极结果,更利于泽布替尼在各个国家/地区的商业化推广。我们预计泽布替尼 2022 年至 2024 年销售额分别可以达到 32.71 亿、 62.63 亿和 108.82 亿元人民币。

2. 替雷利珠单抗注射液:2022 年新获批用于治疗二线或三线局部晚期或转移性 NSCLC 患者、 MSI-H/dMMR 实体瘤患者、 既往接受过一线标准化疗后进展 或不可耐受的局部晚期或转移性 ESCC 患者和联合化疗用于一线治疗复发或 转移性 NPC 患者。我们预计将持续贡献收入。预计替雷利珠单抗 2022 年 至 2024 年销售额分别可以达到 25.22 亿、39.29 亿和 51.43 亿元人民币。

3. 帕米帕利:2021 年 5 月获得中国国家药监局附条件批准上市,用于治疗既 往接受过至少两线化疗、伴有胚系 BRCA 突变的复发性晚期卵巢癌(OC)、 输卵管癌(FTC)或原发性腹膜癌(PPC)患者。中国市场方面,中位价格为 117 元/20 毫克。通过谈判纳入医保目录,将有利于进一步放量。帕米帕利 有多个适应症处于 II/III 期临床阶段,预计未来几年将陆续获批上市。我 们预计帕米帕利 2022 年至 2024 年销售额分别可以达到 0.85 亿、 3.12 亿和 6.38 亿元人民币。

4. 技术授权和研发服务收入: 假设 2022-2025 分别为 15/15/15/10 亿元。

5. 安进及 BMS 等的授权许可产品:假设 2022-2024 增速为 50%、 50%、50%, 之后逐步降低。

6. 估值中不包含在中国区域未实现商业化的品种;估值中不包含尚临床阶段在 II 期及以前的早期管线;

7. 毛利率:假设随着公司产品陆续上市,自建管线逐步投产完备,公司产品毛 利率将逐步提升并稳定在 85%;销售及管理费用:假设公司管理运营团队及 商业化队伍基本稳定,随产品扩充自然增长,销售及管理费用率率随着产品 的放量逐步下降;研发费用:假设随着 PD-1、 BTK、 TIGIT 国际大临床的 结束以及产品收入的提升,研发费用率将逐步下降;

8. 所得税率:利润为负时无所得税,为正时假设综合所得税率为 10%;

9. 估值指标:假设永续增长率 3%,β系数为 1.5,无风险收益率选取十年期国 债收益率为 2.73%,假设市场收益率为 7%,经 计 算 WACC 为 8.7%;

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

报告出品方/作者:华西证券,崔文亮、孙子豪

来源:管是 2022-08-29

江苏省海外人才创新创业联盟,是由江苏省科学技术协会主管的非法人非营利社会组织,简称苏创联。

2021年6月,苏创联由江苏省科协、世界绿色设计组织、欧盟中国城市发展委员会、中欧生命科学联盟、日本华侨华人博士协会、南京江北新区管委会、苏州工业园区管委会、南京江宁开发区管委会、江苏省绿色金融专业委员会等9家单位联合发起,秘书处设于中研绿色金融研究院,日常运营由科甄-中研在线团队负责。

联盟秘书处:

扬子江新金融中心,南京江北新区滨江大道396号3号楼4层

联盟会客厅:

上海虹桥海外贸易中心,申武路159号丽宝广场T2楼405室

微信公众号: suchuanglian114

商务联系:

微信: w18701805508

邮箱: 18701805508 @139.com