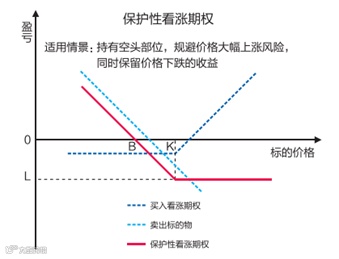

(1)基本原理

卖出标的(期货合约)与买入看涨期权构成了保护性看涨期权组合策略。

(2)使用动机

投资者持有标的空头头寸,担心标的物价格上涨的风险,希望对标的物做出保护,同时保留价格下跌时的收益。买入看涨期权为持有的标的空头买了份“保险”。

(3)盈亏说明

当市场价格上涨时,卖出的期货合约亏损,但买入的看涨期权盈利,对冲了期货合约的亏损。

当市场价格下跌时,卖出的期货合约盈利,买入的看涨期权到期放弃行权,组合的净盈利是卖出的期货合约的盈利减去买入看涨期权的权利金。

资料来源:交易所投教资料,中期研究院

盈亏平衡点为卖出期货合约的价格减去买入看涨期权支付的权利金。期货市场价格下跌超过盈亏平衡点越多,投资者的盈利越大。

盈亏平衡点=卖出期货合约的价格-买入看涨期权支付的权利金

(4)优点与缺点

优点:当期货价格上涨时,买入看涨期权的盈利可以冲抵卖出期货合约的亏损,同时保留期货价格下跌所带来的盈利机会。

缺点:买入看涨期权所支付的权利金成本减少了期货盈利,买入看涨期权进行“保险”的成本有时较高。

(5)时机与方法

①时机

市场经过一段调整期,预期市场下跌可能性较大时,可以使用本策略。

②方法

一般选择虚值和平值看涨期权进行“保险”,并根据对下跌幅度的预期不同,选择不同的虚值期权。预期上涨幅度较大,可以选择深虚值的看涨期权,以降低权利金支出。如果希望对期货空头合约最大程度的风险保护,可以选择平值看涨期权。

(6)资金占用

该组合策略的资金占用包括卖出标的期货保证金和买人看涨期权权利金,资金占用总体较高。

案例一

假设202X年2月,投资者在600元/桶的价位持有原油期货合约sc2X04的空头部位,并买入行权价610元/桶的看涨期权sc2X04C610,付出权利金10元/桶;期权到期时,原油期货价格涨到630元/桶。

看涨期权行权盈亏:630元/桶-610元/桶=20元/桶

期货盈亏:600元/桶-630元/桶=-30元/桶

净盈利=期货盈亏+期权行权盈亏-权利金支出:-30元/桶+20元/桶-10元/桶=-20元/桶

盈亏平衡点:600元/桶-10元/桶=590元/桶

标的期货价格高于590元/桶,保护性看涨期权组合亏损;低于590元/桶时,保护性看涨期权组合盈利。

假设202X年2月,投资者在14000元/吨的价位持有橡胶期货合约ru2X05空头部位并买入行权价为14250元/吨的看涨期权ru2X05C14250,付出权利金100元/吨,期权到期时,标的期货价格跌到13800元/吨:

期权行权盈亏:13800元/吨-14250元/吨=-450元/吨(放弃行权)

期货盈亏:14000元/吨-13800元/吨=200元/吨

净盈利=期货盈亏+期权行权盈亏-权利金支出:200元/吨+0元/吨-100元/吨=100元/吨

盈亏平衡点:14000元/吨-100元/吨=13900元/吨

标的期货价格高于13900元/吨时,保护性看涨期权组合亏损;低于 13900元/吨时,保护性看涨期权组合盈利。

本栏目的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。本栏目力求保证内容所涉及信息的准确可靠,但并不对其准确性、完整性和及时性作出任何保证,亦不对因使用本栏目信息引发的损失承担责任。

官方微信平台

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

始于梦想 止于至善