关注过香港保险的朋友一定听说过「英式分红」与「美式分红」。在香港保险市场上,英式分红保单与美式分红保单可以说是各领风骚,占有自己的一壁江山。

对于普通消费者来说,「英式分红」与「美式分红」的界限可能是模糊的:大家都只是看看计划书,了解下收益而已。对于保单的分红机制,却很少有人具体了解过。然而,这两种不同的分红方式,实际上是有着本质区别的。不了解产品的分红机制就草率地选择产品,到头来很有可能发现这笔投资与自己的预期“大相径庭”。

今天我们就简单探讨一下「英式分红」与「美式分红」的区别。

「英式分红」代表产品:保诚「隽升」、「危疾保」,友邦「充裕未来」、「加裕倍安保」

「美式分红」代表产品:友邦「简爱·延续」、「爱无忧」、「智升」、「进泰安心保」、「加裕智倍保」

「英式分红」的红利称为复归红利(Reversionary Bonus),派发的是保额(保障面值)。

「美式分红」的红利称为现金红利(Cash Dividend),派发的是现金。

「英式分红」产品特点:

资产配置的大部分为股票类产品,小部分为债券等固定收入产品;

保证回报较少,非保证回报较多,潜在风险较高;

资产增速快,长线的预期回报率较高;

灵活性较差,早期提取红利需要折现,有损失,且红利提取复杂,每次提取需要与保险公司提出书面申请(由于提取的部分为“保额”,因此相当于“部分退保”);

「美式分红」产品特点:

资产配置的大部分为债券等固定收入产品,小部分为股票类产品;

保证回报较多,非保证回报较少,潜在风险较低;

现金红利有再投资风险(即重新投资的收益率比不上原始投资的收益率);

资产增速较慢,长期的预期回报率不如「英式分红」高;

灵活性较好,红利可以随时支取,不需要折现,亦可用现金红利缴纳后期保费。

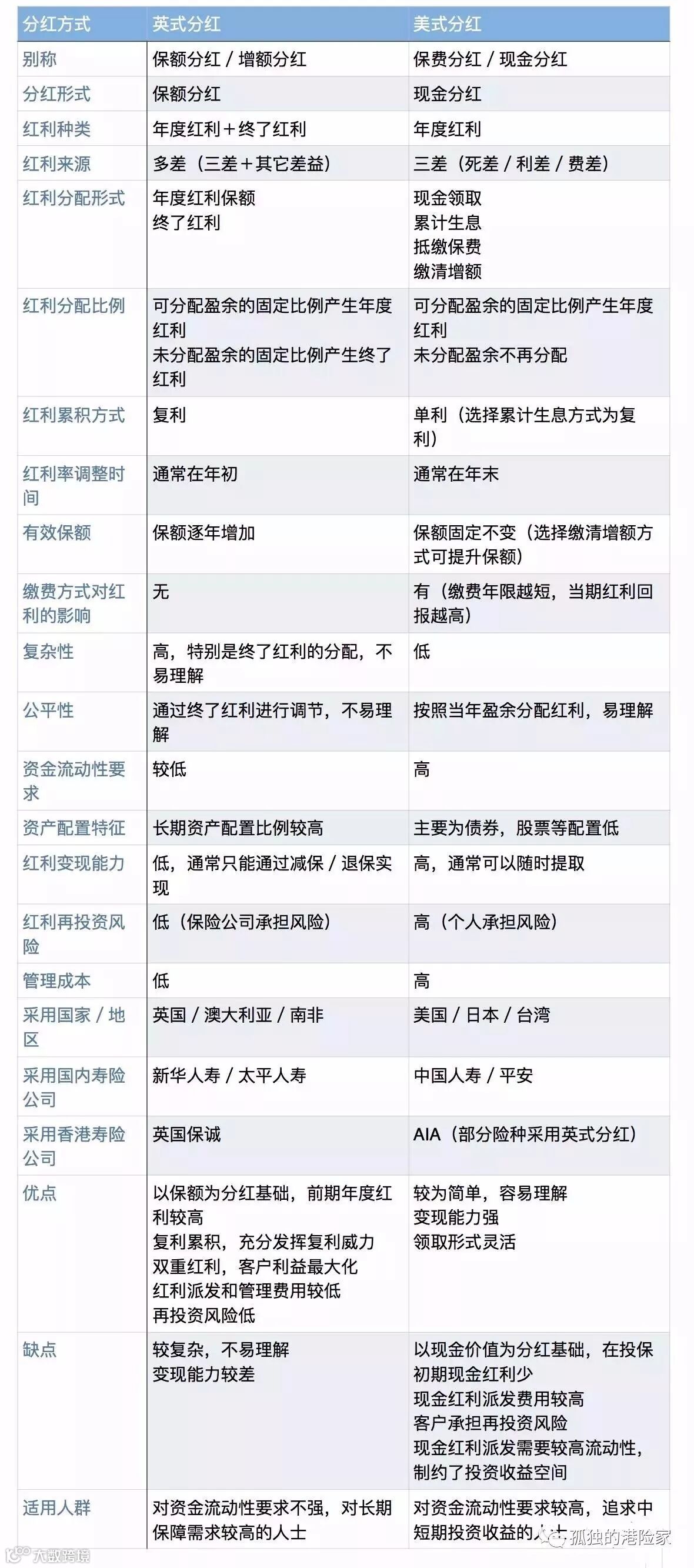

那么,这两种分红方式有什么不同,又会如何影响被保险人的利益呢?下面,我们用一张表来对两种分红方式做一综合对比:

正所谓“鱼与熊掌不可兼得”,两种分红方式各有利弊。在选择分红方式时,应从自身实际需求出发,进行产品选择。

「英式分红」的投资方法较为激进一些,因为派发的红利相当于又换成股票再次投入股市,但这种高风险的投资方法可获得的收益也高。

「美式分红」的投资方法较为保守,始终就是原来的那些股票在投资,而派发的现金红利会被转入一个投资收益较低,但是相对稳定的投资账户中滚存利息,以供投资者可以随时足额取出这部分现金。

另外需要注意的是,“红利收益测算”所使用的红利率只是一个假设利率,而并非实际利率。真正决定实际红利率的是保险公司自身的实际经营情况。

各家保险公司的经营情况和盈利情况的差异,长期而言,会导致红利收益的巨大差异。不过,从理论上来讲,在所有外界因素都相同(如购买时间、前期投入、分红利率等)时,长期来看,英式分红的投资收益和保障收益是要高于美式分红的。

需要了解更多香港保险知识,请关注孤独的港险家公众号

thank you

— The end—

扫描下面二维码丨渠道合作和业务咨询请添加客服沟通

点击“阅读原文”,可以免费索取计划书和各类咨询

点击“阅读原文”,可以免费索取计划书和各类咨询