中秋佳节已过,有的在国内过,有的在香港过!不管怎样,反正都度过了愉快的节日,今天开始又投入了紧张的工作中,翻翻朋友圈,一则消息映入眼帘!

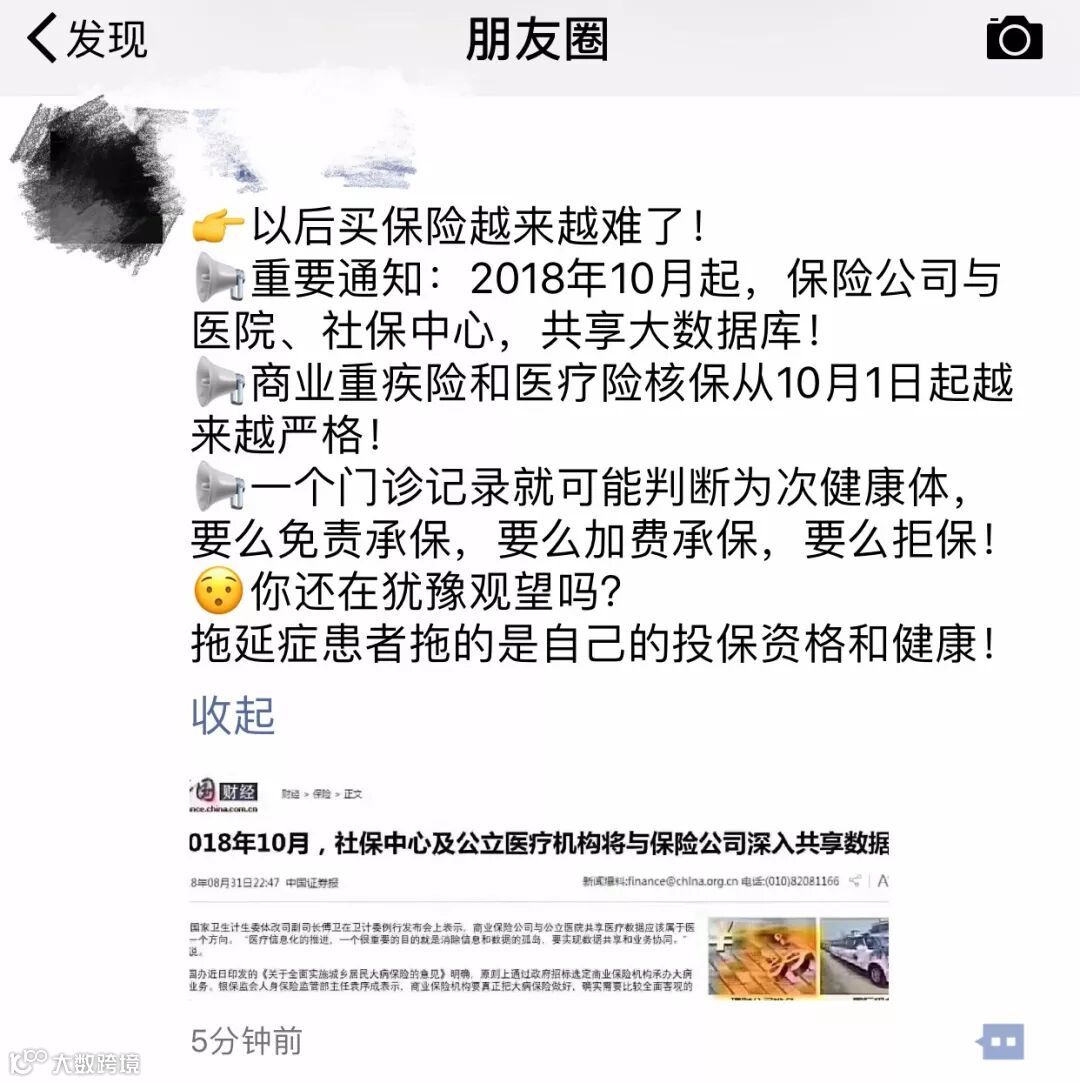

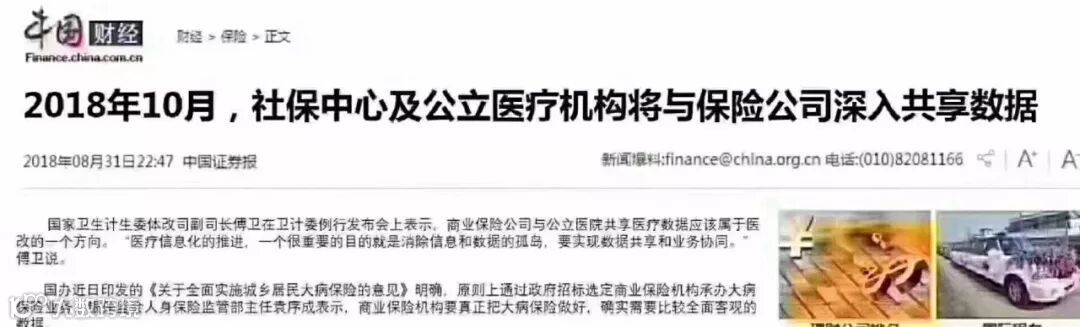

打开这则消息看到的事这样的截图,

香港保险业监管局(2018年8月31日)公布2018年上半年香港保险业临时统计数字,毛保费总额为$2,537亿港元,与2017年同期比较,上升了7.2%。

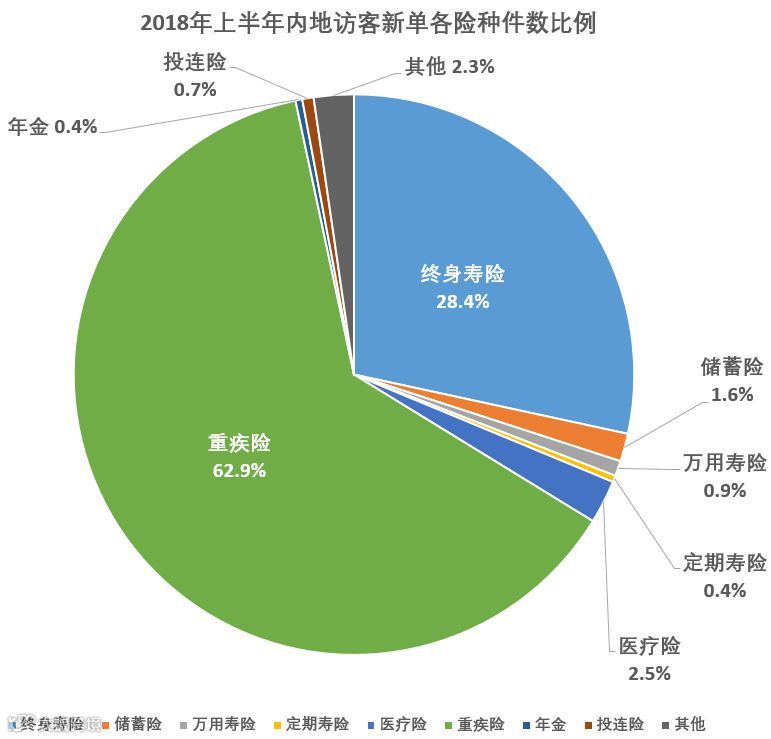

内地访客带来的新造保单保费在2018年上半年继续保持平稳,有关新造保单保费高达$223亿港元,占个人业务总新造保单保费的26.6%。相比于2018年第一季度新单保费118亿港元(占比26.8%),2018年第二季度有所下降。预计全年保费600亿。

按新单保单数统计,内地访客购买重疾险的数量最多,持续上升,2018年上半年占比为62.9%,远高于2017年同期的55.8%,展现出香港重疾险对内地访客较强的吸引力;其次为终身寿险,占比28.4%,较2017年同期的35.5%有明显下降。

按新单保费统计,内地访客购买终身寿险的保费最多,2018年上半年占比为53.1%,与2107年同期相若;其次为万用寿险,占比17.2%;重疾险排名第三,占比13.2%,较2017年同期的8.6%有明显升高。

不过香港保险的2018年上半年总体规模和内地的保险规模相比,简直不值一提。

非诚勿扰主持人孟非说过:“我们中国人性格之中,有很多滑稽的地方,你告诉他,闯红灯会遭遇车祸,这个概率多大,他说不可能,这种事儿不可能在我身上发生,但是你说买彩票会中一亿元的大奖,中那个大奖的概率比被雷劈死三次还低,那他觉得,诶,说不定我万一(就中了),为什么这事儿不能发生在我身上呢。”

这是典型的赌徒心态,类似的还有:

“我还年轻,怎么可能会真的生这种病?”

壹

不用社保卡就医就查不到就医记录?

在中国,很多人都是生病之后,才想到买保险。如何隐瞒医疗记录,就成了最迫切的事。有人说:

咨询了几个负责理赔业务的行业人员。他们的答案都很一致:不用社保卡,就医的记录也能查到。一般保险公司凭用户的身份信息,就能调取医案记录。但具体怎么操作跟医院的级别有没有关系。保险公司都讳莫如深。并不愿意透露太多的细节。

看到这里,可能会有个别朋友会认为,香港保险公司的经营主体在香港,国内的就医记录不是共享的,有些就医记录保险公司应该查不到。事实并非如此,香港各大保险公司在内地都有公司,比如友邦,信诚(中信银行与英国保诚),工银安盛(工商银行与法国安盛)等,既然内地的保险公司能查到的记录,香港保险公司同样有能力查得到。所以各位在投保的时候请不要抱有任何的侥幸心理去投保,最后一旦出现什么问题,肯定是自己的损失。

贰

请不要试图钻保险公司的空子!

从有保险公司开始,骗保和反骗保就相互博弈存在。保险公司用很多的方法来规避用户逆选择。譬如,规定详细的健康告知,限制投保的保额,有些保险还会限制医生投保。还是有很多人心存侥幸心理。长期险不是有两年不可抗辩原则吗?就算我带病投保,只要坚持到两年就能顺利理赔,不是吗?

其实未必。现在大多数长期重疾险,都引入了初次确诊的条款。就是你买了重疾险,犹豫期之后,第一次确诊重疾才会赔付。如果你在买保险之前就已经确诊过重疾,即便是过了两年,保险公司依然可以用不满足理赔条件,拒绝赔付。而你的医疗记录并不难查,未来还会越来越容易。去年5月,跟内地保险公司全面联网的试点医院,已经在山东开业。未来,可能还会越来越多。

两地保险公司的信息共享的情况下,未来保险公司想要查就医记录或核查理赔确诊报告将会变得更加容易。

叁

未来的骗保成本会越来越高

医院和保险公司全面联网,理赔会变得容易。保险公司可以了解病人的治疗费用,然后实时结算。但同时,保险公司也能最直接地知道你的身体情况,然后做出是否承保的决定。骗保会变得越来越难。很多小病,都可能被加费或者拒保。

据了解,目前保险公司排在前10位的加费原因分别是乙肝、子宫肌瘤、血脂高、肝功能异常、血压高、血尿、血糖高、肾结石、乳腺肿瘤、胃病(胃炎、胃溃疡)。其中乙肝、子宫肌瘤、血脂高、肝功能异常占比80%以上,都是很常见的病种。所以,保险,最好在健康的时候就买。

随着重疾年轻化的案例不断增加,高额的治疗费用给普通家庭造成沉重的负担。专家提醒,对于家庭支柱们而言,利用重疾险来储备健康专项金显得尤为重要。

保险不是奢侈品而是必需品。有钱人只不过是买的多些而已。经济充裕的情况下我们可以配置的全面一些,经济较为普通的情况下我们可以先从重疾险开始配置。钱多有钱多的配置方法,钱少有钱少的理财方式,但是没有多余的钱,绝对不是我们可以不买保险的理由。

请相信,保险不能改变你的生活,却能防止你的生活被改变!

要了解更多香港保险知识,请关注孤独的港险家公众号

thank you

— The end—

扫描下面二维码丨渠道合作和业务咨询请添加客服沟通

点击“阅读原文”,可以免费索取计划书和各类咨询

点击“阅读原文”,可以免费索取计划书和各类咨询