随着“妖精挂了”,今早的沪深股市双双收跌,另外还有贸易摩擦再度升级。根据平安银行最近发布的《2018年高净值人群财富安全感报告》(以下简称“报告”)显示,在一线城市中,影响财富安全感的市场因素首当其冲的就是股市震荡和国际贸易环境变化。

那么高净值人群如何去提升财富的安全感?首先让我们来讨论下什么是财富安全感。安全感,很好理解,就是渴望稳定、安全的心理需求。对可能出现的对身体或心理的危险或风险的预感,以及个体在应对处事时的有力/无力感,主要表现为确定感和可控感。那么财富安全感就是对财富的确定感和可控感。财富安全感可以说是衡量投资者在面对市场变化和管理个人财富时,渴望稳定、安全的心理感受。

随着2018年“资管新规”的正式落地,新财富管理时代已到来,不管是普通投资者还是高净值人群的投资思维与过去相比,都有了更大变化,那就是对财富安全感的追求更强烈,对财富管理的最重要目标就是财富的保全和保值。

根据报告对来自30余个城市近3000名用户进行的线上问卷调查(特别对高净值人群进行精准取样),在影响财富安全感的市场因素中,高净值人群最关注的是“国际贸易环境变化”,占比超过57%,其次是“股市震荡”和“通货膨胀”。

数据来源:《2018年高净值人群财富安全感报告》

调查报告分析,企业家在高净值人群中占比大,且有较多的对外投资和贸易行为,因此对国际贸易环境变化最为关注。而大众人群最关心“通货膨胀”这个因素。对他们而言,通货膨胀对房价、物价有直接影响,从而进一步影响到财富的保值增值,因此受到最多关注。

影响高净值人群财富安全感的个人因素主要有9个,分别为财富增值、养老、财富保值、医疗、子女教育、财富传承、房产、给父母养老和职业发展。与普通人相比,高净值人群选择财富传承的比例为26.46%,高出普通人群选择比例值10.87%。

数据来源:《2018年高净值人群财富安全感报告》

在财富增值方面,有44.02%的高净值人士认为优质的投资渠道不够多,排在关注度第二的是高收益伴随着高风险,第三位固定资产的增值。

紧随“财富增值”之后,“养老”和“医疗”也是高净值人群关注的内容。

在养老方面,高净值人群希望给父母和自己高品质的晚年,尤其关注晚年收入能否支撑现有生活水平。

在医疗方面,高净值人群最关注“重大疾病医疗费用”,占比近四成,其次是“医疗安全”,占比三成。

数据显示,近几年,中国60岁以上老年人口数量不断增长,2013年突破2亿,占比仅14.9%,2017年达到24090万人,占比突破17%。随着人口老龄化程度加深,未来中国老龄人口将进一步增加。

有26.97%的高净值人群关心未来的收入能否支撑现有的生活水平,有26.21%的人关心医疗费用是否有保障,有24.68%的人关心政策变化是否会影响养老金,还有将近两成的人关心生活起居能否得到很好的照顾。

此外,高净值人群还特别关注对子女的培养。同时,他们也关注财富是否可以安全传承等问题。

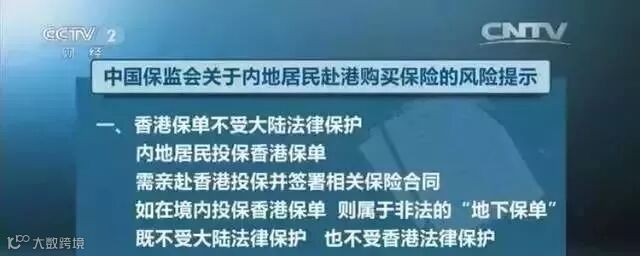

2016年4月,中国保监会发布的关于赴港买保险的风险提示,将“香港保险”这个词推到了我们大多数公众的面前。

转眼3年时间过去了来,与香港保险有关的各种媒体报道,以急速爆炸的速度,席卷了我们的生活。我作为媒体人,也不能免俗,亲身体验了香港保险的,可谓是女主编暗访亲身体验。

在此之前,我身边还有不少同事、同学、长辈、朋友,谈起保险时,依然是一脸嫌弃的神色。

香港保险的出现,给公众打开了一扇门。

通过这扇门,公众看到的,不仅是高收益、高回报。

通过这扇门,公众获得的,还是透明带来的安全感。

这份安全感价值多少呢?700亿港币!2018年大陆客户也贡献了400多亿港币的新单保费!

下面,我们来看一张图。

大家都听过梁朝伟打个飞的到伦敦喂鸽子的故事,其实不只是大明星这样任性,还有很多内地朋友也是打个飞的就到了香港。更有不少选择了当日往返,从飞机落地到再次登机返程,中间只有不到5小时,节奏堪比打仗,分秒必争!

到底是什么原因让客户这么拼呢?为了“水果自由”吧!我想!

1. 香港的储蓄险是美元保单,不单可以对冲人民币贬值的风险,从长远角度看,无论是孩子出国留学还是全家出国旅行,美元都是必不可少的家庭财政储蓄。

2. 香港的储蓄险收益高而且风险低,经过复利和时间的力量,平均年化收益率可以达到复利6%甚至更高,而且投资保险的资金安全性很高。

3. 香港的储蓄险兼具灵活性,就好像个人的一个银行户口一样,可以在需要的时候选择一笔过将本金和利息都取出来;也可以选择每年只取利息,让本金继续滚存生息。而哪年取,取多少可以完全由客户自己掌握,资金灵活性非常高。

除此以外,众多明星大腕、知名企业家、也都来香港配置一份香港美元保单,由于身份的特殊性,他们配置的基本都是大额保单,为什么呢?港险宝宝总结了一下,香港大额保单有七大优势!

优势1:保值

香港保险行业发展至今已经有160多年的历史,保险体系成熟。香港保险年终分红较高,香港保诚保险公司更是承诺将90%的利润分红给客户。保值乃至增值都是很容易的事情。

优势2:保证财富分配的确定性

对于保险来说,因为是指定受益人,保险公司须依合同直接履行。这样就避免了财产分配问题而引起的家庭纠纷。

优势3:财富长期安全

对后代的影响小。对于突然拥有巨额财富的年轻人,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期地持有财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证财富长期安全。

优势4:税费成本几乎为零

即使现在遗产税尚未开征,遗产继承过程中各项费用也不低:

(1)请律师拟定遗嘱的律师费用;

(2)公证遗嘱本身的公证费用;

(3)最贵的是继承权公证费(总资产额的2%),1000万元就要必须交20万元。而通过保险进行财富传承,在受益人来领钱的时候无任何费用。

优势5:资产隔离、避债的功效

法律规定:保险金不算作遗产,更不被列入偿债资产。

优势6:保密性

法定继承和遗嘱继承,要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

优势7:时效性

传统继承的时间长,从身故到葬礼,再办继承权公证以及过户,一切顺利至少也要折腾半年。但保险公司理赔很快(受益人,身份证,死亡证明)就可以到保险公司领钱。

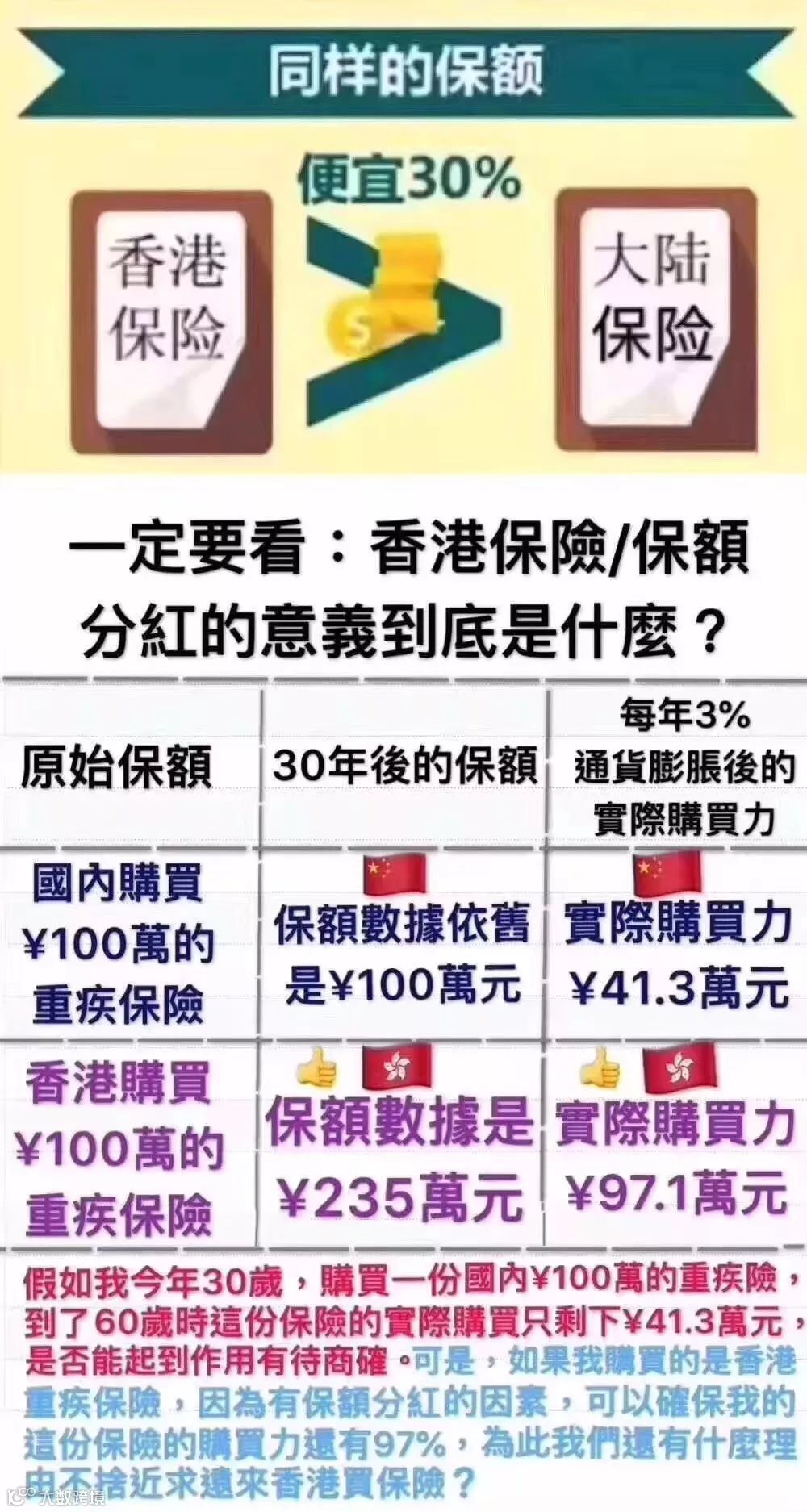

大陆人士配置最多的香港保险当属重大疾病保险,原因的话用一张图就可以说明了:

01在股票市场低点买入

也许在某个时机你会回本,但也有可能跌势不止,血本无归。

02 将钱存进银行

短期内很安全,但长期来看资产不仅不会增值,而且还有可能因通货膨胀缩水。

03 将资产转为美元价值

趁A股还能收手时提前想好后路,例如撤出一部分资金,配置目前有较大升值空间且前景稳定的美元资产。

在国际经济环境不确定、股市震荡、实体经济还未真正回升的阶段,投资者该如何提升财富安全感?香港保险美元保单!

配置为王思维:如果要提升财富安全,那么进行合理资产配置、分散市场风险是必须要学会的。风险和收益正相关,高风险高收益、低风险低收益,是投资颠扑不破的法则。每个人都应该理性衡量自身的风险承受能力,合理配置不同收益率的投资标的,实现财富安全稳健增值。

通胀经济思维:通货膨胀关乎到我们每一个人的钱袋子。正确认识到通货膨胀,能让我们更进一步寻求改变,才能跑赢CPI,跑赢通货膨胀。

发达国家家庭全球资产配置目前约为15%左右,中国家庭的全球资产配置目前仅为4%-5%左右。美国和日本全球组合投资占GDP比例为53%和85%,中国仅为2.4%。而聚焦到高净值人群来看,中国的高净值人群全球资产配置比例也并不高。数据显示,全球高净值人士在本国之外配置的资产平均比例为24%,而在中国,该比例仅为5%。

对于高净值人群在养老方面的不安全感,可以适当配置医疗、重疾、年金、寿险等险种,降低因意外、疾病等原因导致财富流失的风险,保证高净值人群老年生活的质量。

总体来看,内心的安全感源于多维度的力量,而香港保险正好可以给你这样的安全感!

了解更多香港保险知识,请关注孤独的港险家公众号

thank you

— The end—

扫描下面二维码丨渠道合作和业务咨询请添加客服沟通

点击“阅读原文”,可以免费索取计划书和各类咨询

点击“阅读原文”,可以免费索取计划书和各类咨询