一

行业介绍

(一)MCU介绍

MCU即微控制单元(Micro Controller Unit),又称单片机(Single Chip Microcomputer),是把中央处理器(CPU)、RAM和ROM、I/O接口、定时器、计数器、USB、A/D转换、UART、IIC、SPI、DMA等集成在单一硅片上并内嵌逻辑电路的微型计算机系统。一颗MCU仅需要配备适当的外部电路就可以实现计算机系统的功能。

作为高度集成的微型计算机控制系统,单片机具有系统结构简单、可靠性高、处理功能强、低电压和低功耗、环境适应能力强等,已广泛应用于汽车电子、工业控制、仪器仪表、家电等领域。

在汽车电子的各个系统当中,往往需要采用车用MCU(车用微控制器)作为运作控制的核心,负责各种信息的运算处理,用于汽车的动力总成、辅助驾驶、网络互联、底盘安全、信息娱乐以及车身电子等方向。

图1:MCU产品示意图

MCU的工作原理是逐条执行预存指令的过程,当真实世界发生的事件通过传感器的采集输入MCU后,MCU就会调用相应的指令或程序进行反馈,最终体现到真实世界的输出设备中。

图2:MCU的工作原理

内核架构是影响MCU性能的一个关键要素,更优秀的运算单元需要更先进的内核架构。十几年前,各大MCU厂商均采用各自的内核,如瑞萨采用RX内核,飞思卡尔采用PowerPC,微芯采用PIC,Atmel采用AVR。

随着ARM推出Cortex-M架构并开展了独特的开创IP授权的模式,以其软件代码的共享和高兼容性、高密度指令集等特点,现已逐步占据主导地位。Microchip、ST等国际大厂也纷纷推出基于ARM架构的MCU产品。

表1:不同内核架构的对比

(二)汽车MCU的分类

根据总线或数据暂存器的宽度,MCU可分为4位、8位、16位、32位以及64位MCU。位数越高,数据表达范围越大,其运算效率和性能都更高,用途也更高端。

表2:汽车MCU分类

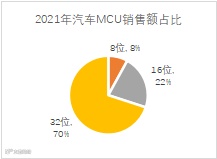

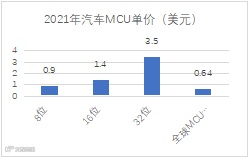

根据Omdia和IC Insights数据,2021年8位、16位、32位MCU在汽车MCU领域销量占比分别为19%、36%和45%,销售额占比分别为8%、22%和70%,单价分别为0.9、1.4和3.5美元且显著高于全球MCU均价0.64美元。

图3:汽车MCU销售量对比

图4:汽车MCU销售额对比

图5:汽车MCU单价对比

(三)汽车MCU特点

1.性能要求高、研发周期长、资金投入大

车规级MCU对工作寿命、可靠性、工作温度等指标的要求非常严苛,必须通过必要的门槛认证。只有通过大规模的量产验证,才能保证每颗芯片有很好的一致性和几乎0ppm的失效率。

车用MCU芯片从设计、投片生产、封装测试到方案开发、调试、再到上车调试、认证要耗费很长时间,其中为满足汽车级应用所做的各项可靠性测试(老化测试、EMC测试以及带电温循测试等)就长达近一年

芯片的研发与设计需要大量高端人才,人力成本高昂。芯片的研发与测试中各个环节会产生大量的研发费用,为满足车规级标准所进行的各项验证与测试也会耗费高额成本。

表3:车规级芯片指标要求

表3:车规级芯片指标要求

2.认证难度大,主机厂周期长

国际汽车电子协会主要推出三种标准规范:AEC-Q100可靠性标准、供应链质量管理标准IATF 16949规范、ISO26262标准的ASIL功能安全保证级别,产品认证体系严格。

MCU产品往往会与主机厂车型同步进行开发,从产品研发到最终量产普遍需要2-5年时间,主机厂有严格的验证流程。

表4:车规级芯片认证体系

表4:车规级芯片认证体系

二

产业链情况及特点

图6:MCU产业链示意图

MCU制造位于产业链中游,分为IDM模式和Fabless模式。其上游为半导体材料、设备等支撑性行业,下游为终端应用。

三

市场情况

(一)市场规模

IC Insights的数据显示,全球MCU市场规模从2015年的159亿美元增长至2021年的221亿美元,CAGR为5.6%;

根据IHS的数据,中国MCU市场规模从2015年的180亿元增长至2021年的283亿元,CAGR为7.8%。

图7:全球MCU市场规模

图8:国内MCU市场规模

(二)市场结构

根据IHS数据,2020年全球MCU市场下游应用主要包含汽车电子(31%)、消费电子(29%)、工业控制(18%)、医疗健康(13%)及其他(9%),而我国下游应用主要为消费电子(26%)、数据处理(19%)、汽车电子(15%)及其他(30%),我国在汽车方向很有很大提升空间。

图9:全球MCU下游应用结构

图10:国内MCU下游应用结构

(三)车规MCU发展趋势

在汽车智能化、电动化的发展趋势下,MCU用量将保持稳定增长,高位MCU的增长空间更大。

汽车智能化方面:随着高级别自动驾驶渗透率提升,MCU的细分结构会发生变化,如基础功能的MCU(如车门车窗)会在集中式架构下发生融合,而ADAS功能的升级则会提升高位MCU的应用数量。

汽车电动化方面:三电系统电控需求的增加将显著提升MCU需求。比如电动车BMS主控面板及从控面板需要增加MCU对充放电、温度、电池间均衡进行控制,动力系统的能量管理需增加整车控制器并配备32位高阶MCU芯片,逆变器控制MCU会替代燃油车的引擎控制器,还需配备MCU控制芯片替换燃油车的变速箱控制器等。

(四)国产替代

全球主要供应商仍以国外厂家为主,行业集中度较高,我国汽车MCU长期被国外垄断,根据Strategy Analysis,瑞萨电子、恩智浦、英飞凌等占据绝大部分市场份额。

近两年的缺芯及涨价事件也将推动汽车MCU国产化进程的加速。

图11:国内汽车MCU市场份额

四

国内厂家的追赶

目前国内的车规级MCU企业均处于偏早期的发展阶段,与国外大厂差距较大,但近两年发展迅速。

部分代表性企业如下:

公司 |

简介 |

比亚迪 |

公司于2007年进入工业MCU领域,2018年推出第一代8位车规级MCU芯片,2019年推出第一代32位车规级MCU芯片并批量搭载在比亚迪全系列车型上。公司具备OEM和Tier1双重身份,有助于产品的快速迭代。 |

杰发科技 |

公司于2013年12月成立,前身为MTK汽车电子事业部,是四维图新全资子公司。公司MCU芯片主要用于ABS、BMS等核心功能以及车身控制单元,受益于国产替代,2021年出货量及收入均实现10倍增长,未来持续放量可期。 |

兆易创新 |

公司于2005年4月成立,具备较强的经济实力和品牌背书,在32位MCU(消费和工业)领域国内出货量较高,技术实力处于国内领先水平,公司车规级MCU有望于2022年量产。 |

芯旺微电子 |

公司于2012年1月成立,从工业级MCU起家,核心产品线车规级MCU通过AEC-Q100品质认证,实现汽车前装市场批量商用,广泛覆盖车身控制、汽车电源与电机、汽车照明和智能座舱等场景。 |

芯海科技 |

公司于2003年9月成立,其首个车规级信号链MCU于2021年通过AEC-Q100认证,可应用于智能座舱等领域。公司规划的汽车MCU产品包括M系列和R系列,M系列主要应用在端控制比如车窗、车灯、雨刮、空调等,R系列主要用在域控制相关领域,如动力总成、汽车底盘等。 |

云途半导体 |

公司于2020年7月成立,专注于汽车级微控制器的集成电路设计,提供全系列车规级芯片解决方案。公司已成功开发出多款具有自主知识产权的车规级MCU芯片,申请了多项相关技术专利,并有多款产品实现批量供货。未来云途将专注于在汽车车身控制、域控制器、BMS控制器、ADAS、汽车跨界处理器等汽车核心零部件领域的产品研发和市场布局。 |

旗芯微 |

公司于2020年10月成立,其技术骨干来自苏州恩智浦,以车规级MCU为开发方向。 |

智芯 |

公司于2019年8月成立,其技术骨干来自苏州恩智浦,以ARM M0+和M4 MCU为开发方向。 |

琪埔维 |

公司于2015年6月成立,已推出MCU、位置传感器、电池管理、隔离通信接口以及车用V2X(DSRC)。 |

芯科集成 |

公司于2022年4月成立,基于RISC-V架构开发车规级MCU。 |

五

永鑫观点

永鑫方舟投资团队认为:随着汽车智能化和电动化的加速渗透,车规MCU市场将保持稳定增长,而国产替代的持续推进将持续利好行业。该行业门槛高、验证周期长、技术人才壁垒高、市场空间大、大机构和产业投资争相布局。

汽车产业正经历类似功能手机向智能手机过度的变化之中,永鑫方舟投资抓住变化赋予的时代机遇,积极布局新能源汽车行业。除了已经上市的汽车隔离芯片龙头企业纳芯微和汽车充电桩核心MOSFET供应商东微半导,永鑫方舟还投资了新能源汽车屏幕全贴合企业桐力光电、L2+自动驾驶国内领先企业知行科技、汽车加速度计传感器芯片领先企业明皜传感、动力电池导电剂SP炭黑国内唯一大批量量产企业东恒新材料等。投资云途半导体也使永鑫在新能源汽车投资版图上添上重要一块!未来,永鑫还要在智能座舱、新能源汽车小三电、车规级传感器模组、新能源汽车测试服务等领域加大投资布局。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,永鑫资本可能会发出与本文所载不一致的意见。未经永鑫资本书面许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用本文的全部或任何部分

永鑫方舟

永鑫资本自2015年成立以来,专注于投资芯片半导体、5G通讯、智能制造、新能源、新材料、医疗器械等领域具有高成长潜力的优质硬科技项目。截至目前,永鑫资本已发行10支私募基金,累计管理规模近20亿元,已投资科技型企业50余家,其中已上市企业包括中际旭创、昀冢科技、罗博特科、东微半导、纳芯微等,所投企业多数已成为国内外细分领域龙头及行业标准制定者。2021年永鑫资本被时代财智评选为“亚洲最具远见投资公司”。

永鑫方舟立足于苏州本土和高端智能制造的主赛道,致力于建设有特色的赋能共创型基金,践行“让创业不再艰难”的深刻使命,为企业深度赋能,与企业共创成长,深度打造基金与企业共荣发展生态圈。

推荐阅读:

永鑫集团 | 斯瑞拓赋能 Hot Job 10-26