一、行业介绍

(一)切割研磨工具在整个封装工序中至关重要

集成电路产业链中的IC封测是高端切割研磨工具的主要应用领域之一,晶圆从IC制造厂生产完成之后,需要经过研磨减薄、划片切割过程,才能实现芯片单体化,进行后续的封装测试环节。

图1 :切割研磨工具在半导体封装工艺的应用

(二)切割研磨工具按应用场景分类

在半导体晶圆封装工艺中,切割研磨工具可分为两类:

1.减薄砂轮,用来研磨晶圆。

2.划片刀,用来切割晶圆。

两者都是芯片制造过程中的耗材,其中减薄工艺主要对芯片背面硅材料进行磨削减薄使其达到所需的厚度。这样不仅减小了封装体积,同时提高了电路性能,减小了寄生效应和时间延迟。此外,减薄还有利于芯片散热,提高使用寿命。

切割晶圆则是将含有多个芯片的晶圆切割成一个个晶片颗粒,切割加工水平一定程度上决定了芯片封装的成品率与性能。随着技术的发展,芯片与芯片之间的有效空间越来越小,切割空间也逐渐变窄,对划片刀的技术要求越来越高。划片作为晶圆操作的最后一道工序,一旦出现崩缺问题,对芯片造成物理损伤,整片晶圆可能会部分或全部报废。

图2:减薄砂轮

图3:晶圆划片刀

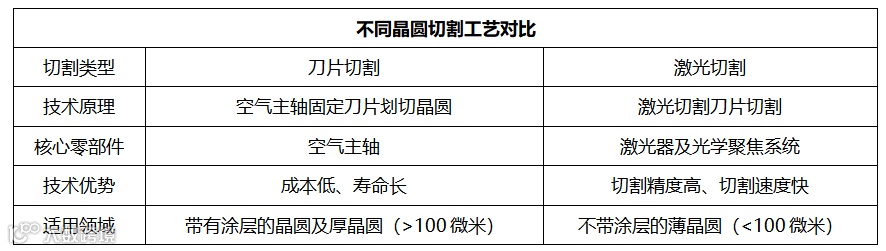

目前切割晶圆有两种方法:一种是激光切割,另一种是机械切割,即划片刀切割。

激光切割工艺切割精度高、切割速度快,主要适用于较薄晶圆(小于100微米)的切割,在切割较厚晶圆时需要刀片切割进行二次切割配合。此外激光切割在一些硬度较高的材料如SiC晶圆切割有比较大的优势。

刀片切割包括一次切割和分步连续切割的方式,效率高,成本低,寿命长,是使用最广泛的切割工艺,尤其在较厚晶圆(大于100微米)具备优势。

视频1 :激光开槽后划片

视频2 :减薄前划片(DBG工艺)

(三)晶圆划片刀的技术难点

切割研磨工具中,划刀片具有较高的技术难度,其难点主要包括两个方面。

1.难点一:材料配方

材料配方的三个关键元素决定刀片的性能:金刚石(磨料)尺寸、金刚石含量、粘结剂的类型。

2.难点二:生产工艺

划片刀生产工艺的技术壁垒高,其中铝飞盘精加工和刀片薄膜成型等是关键生产工艺。

图4 :晶圆划片刀生产工艺流程图

有些晶圆厚度只有100微米左右,而硅基芯片的物理特征又十分脆弱 ,精加工这样的晶圆,一般的划片刀是无法满足切割质量要求的。切割晶圆质量好坏主要有以下几个方面:芯片完整性、不能产生微裂纹、界面不能剥离、芯片边缘不能有毛刺、背面边界不能崩裂、边角不能脱落等,所有这些条件都是以微米级来衡量的。普通的镍基划片刀已经很难满足切割这样晶圆的技术要求,因而开发一种高性能的划片刀已经越来越重要。当前,在划片刀制造领域中,日本 Disco 独占鳌头,国内有少数几家企业从事划片刀研发多年,有望实现突破。

二、产业链

半导体切割/研磨工具的上游为原材料。其中原材料包括高强钢及铝合金基材,金刚石粉末,树脂、金属及陶瓷粘合剂等,目前上游原材料都有国产替代方案,不存在卡脖子隐患。

产业链下游客户包括半导体封测厂、光伏企业、触摸屏生产商、汽车玻璃供应商等。目前半导体封测厂占需求主流,业内代表性客户包括华天、长电等大厂;而光伏、触摸屏及汽车玻璃行业客户未来存在大量的潜在需求。

三、市场容量

(一)半导体封测的市场容量

2021年全球切割研磨工具市场容量测算:根据日本 DISCO 公司的年度报告披露,耗材营收约 38.07 亿元。其在晶圆切割设备领域占全球 70%市场空间,若耗材为相同市占率,则全球划片刀+研磨砂轮需求约为 54.39 亿元。

2021年中国切割研磨工具市场容量测算:根据日本 DISCO 公司的年度报告披露,中国大陆营收约占其营收的 30%,按此比例在中国大陆 2021 年耗材相关营收为 11.42 亿元,DISCO在中国大陆市占率为 80%,则中国大陆晶圆划片刀+砂轮 2021年的需求量约为14.28亿元。

2022年中国切割研磨工具市场容量测算:考虑到晶圆产量在快速扩张,2021 年中国大陆晶圆产量相较2019 年增加了 65.88%,由于划片刀和研磨砂轮直接对应晶圆的加工,因此需求预计同比增长,即 2022 年对应市场空间约 20-25 亿元左右。(根据晶圆厂量产计划,每年仍然处于高速发展阶段)

资料参考:上市公司年报披露、东北证券研究所

(二)其他应用领域的拓展

切割研磨工具未来可在光伏行业、触摸屏行业、高端汽车玻璃行业不断拓展市场。

1.光伏:据CPIA数据,2021年,全国硅片产量约为227GW,同比增长40.6%,预计2022年全国硅片产量将超过293GW,从而带动切割和研磨工具的使用量。

2.触摸屏:根据IDC发布报告,2022年全球智能手机出货量将至13.1亿台;手机玻璃盖板的划片刀片需求巨大,将成为有力的增长市场。

3.汽车玻璃:推动汽车玻璃行业需求的主要有两个因素,一是全球汽车需求量的增长,二是单车玻璃用量的提升,尤其是全景式天窗的需求持续增加。

四、竞争格局

根据《半导体加工用金刚石工具现状》数据,国产减薄砂轮和划片刀市场占有率仅10%和9%,高端半导体加工企业所用金刚石工具基本上被国外产品垄断。日本DISCO公司,东京精密株式会社和以色列ADT公司几乎垄断了国内中高端市场。其中,日本DISCO公司是全球最大的划片机供应商,减薄机也占主导地位,全球市占率超70%,在国内市占率高达80%-85%。

图6:国内划片刀、减薄砂轮市场格局

资料参考:《超硬材料工程》

国际龙头企业介绍:

DISCO

|

DISCO,创立于1937年,总部设在日本东京。主要为精密加工设备及工具的制造与销售,包括切割机、研磨机、抛光机等;主要应用于半导体、电子和建筑业。

|

ADT

|

2003年,公司通过收购库力索法半导体有限公司 (K&S)的切割设备(划片机)及软刀刀片(非先进封装晶圆切割刀)制造销售部门,成立了以色列先进切割技术有限公司(ADT)。ADT企业总部、研发设施以及两家生产工厂均位于以色列。ADT在全球拥有200名员工。

|

东京精密

|

日本东京精密始创于1949年,主要从事半导体加工设备及精密测量仪器制造及开发. 半导体加工设备有硅片加工用地倒角机、内圆切片机, 半导体加工前道工序用的光刻机(LEEPL)、CMP、晶片表面综合检查设备及测试封装用的探针台、划片机、硅片背面抛光机等。

|

五、国内企业的追赶

(一)国产化率不足10%,进口替代向上渗透空间足。

高端切割研磨工具几乎被日本 Disco 所垄断,其在国内市场的占有率为 80%-85% 。我国应该拥有自主可控的高科技产品,彻底改变严重依赖国外进口的被动局面,填补国内在该技术和产品上的空白。

(二)国内企业后起而勃发

我国半导体加工用刀具研究起步较晚,近几年来,超硬材料制品行业取得了重大成果,并逐渐在半导体领域可以替代部分进口产品。我国半导体划片刀和砂轮领域内企业规模普遍规模不大,国内玩家如下:

赛尔科技 |

公司成立于2010年1月,公司主要生产超薄金属和树脂结合剂切割片,电铸镍基金刚石切割刀片,减薄金属、树脂和陶瓷结合剂砂轮等已被广泛应用于半导体行业的切断、晶圆减薄等精密加工。产品进入华天、晶方、科阳等封测大厂,可全面替代进口划片刀(包括先进封装晶圆划片)。 |

国机精工 |

国内主要切割砂轮、划片刀耗材供应商国机精工子公司三磨所(成立于1958年)市场占有率最高,划片刀及砂轮批量导入客户,高端领域研发能力相对落后。 |

上海新阳 |

公司的划片刀业务于 2015 年完成技术开发,公司 SYB 系列划片刀用于二极管三极管及硅晶圆划片。 |

三超新材 (300554.SZ) |

2017年上市,砂轮产品为主,划片刀研发中,有少量收入。2021年,金刚石砂轮业务营收3900万元。 |

深圳西斯特 |

2015年成立,主营划片刀,可定制生产晶圆划片刀、晶圆切割刀、划刀片、硅片切割、金属刀等。 |

南通伟腾半导体 |

2020年成立,主要产品是晶圆切割硬刀,已在半导体封测厂进行测试,并小批次出货。 |

深圳天力士 |

2007年成立, 主要研发、开发、生产、销售晶圆划片刀,芯片切割刀片,ESC静电吸盘,CVD静电吸盘,PVD加热器,微孔陶瓷真空吸盘,半导体封装吸嘴,切割刀用磨刀板等半导体耗材,精密机械制造。 |

六、永鑫观点

永鑫方舟投资团队认为:绝大部分硅基集成电路和器件产品在封装时,都需要使用晶圆划片刀与减薄砂轮。半导体集成电路和器件市场的年增长率和全球 GDP 的年增长率同步,所以半导体切割研磨工具的需求量也在逐年增长。该Niche Market主要是有以下几个特点:1、技术壁垒高2、国产化率低3、应用场景广4、利润率较高。

永鑫资本在半导体行业做了较深的布局,已投半导体相关企业28家,涵盖IC设计,半导体设备,半导体服务,半导体耗材,封测厂以及晶圆厂等。在中美博弈的大背景下,半导体作为中国自主可控的长期发展战略,在十年内都是主流发展赛道,今年永鑫更加关注“卡脖子”技术以及耗材类优秀企业。在过往投资项目中,包含大力布局半导体引线框架的已上市公司昀冢科技;年初还参与投资了国内Socket市场龙头企业法特迪;同时在晶圆切割这个赛道,投资了半导体激光隐切设备领先企业镭明激光。此次投资专精特新的赛尔科技,在晶圆划片这个赛道做了全方面的布局。未来,永鑫会继续关注半导体行业Niche Market,如全氟类、金属类、陶瓷类、石英类、石墨类等卡脖子的阀门、Foup、parts或其他耗材。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。基金有风险,投资需谨慎。

本文所载的意见仅为本文出具日的观点和判断,在不同时期,永鑫资本可能会发出与本文所载不一致的意见。未经永鑫资本书面许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用本文的全部或任何部分。

永鑫方舟

永鑫资本自2015年成立以来,专注于投资芯片半导体、5G通讯、智能制造、新能源、新材料、医疗器械等领域具有高成长潜力的优质硬科技项目。截至目前,永鑫资本已发行11支私募基金,累计管理规模近20亿元,已投资科技型企业50余家,其中已上市企业包括中际旭创、昀冢科技、罗博特科、东微半导、纳芯微等,所投企业多数已成为国内外细分领域龙头及行业标准制定者。2021年永鑫资本被时代财智评选为“亚洲最具远见投资公司”。

永鑫方舟立足于苏州本土和高端智能制造的主赛道,致力于建设有特色的赋能共创型基金,践行“让创业不再艰难”的深刻使命,为企业深度赋能,与企业共创成长,深度打造基金与企业共荣发展生态圈。