郑重声明:1、本号一切内容仅为分享、交流,号主不保证其真实性,不构成实际投资建议,更不承诺任何收益;2、广告内容由第三方提供,仅供参考,读者如据其投资风险自担盈亏自负,号主不承担担保责任;3、投资有风险,交易需谨慎,请理性甄别。

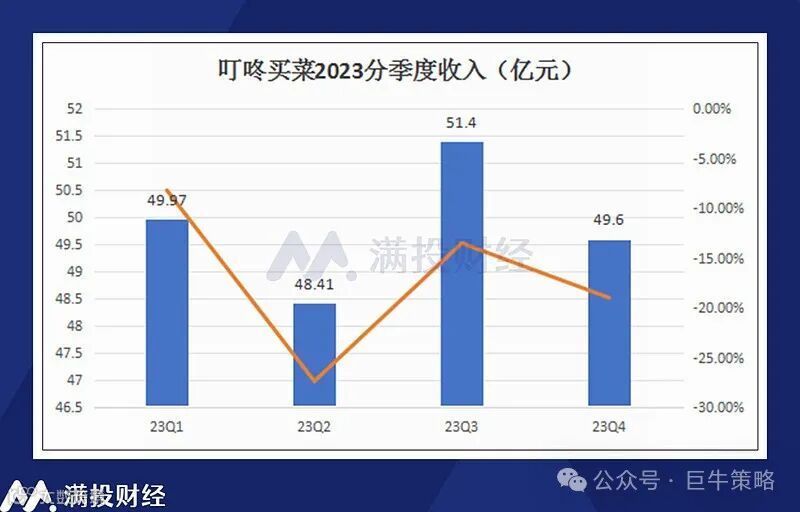

2月29日晚,叮咚买菜(NYSE:DDL)发布2023年第四季度业绩报告,四季度营收49.9亿元,商品交易总额为55.3亿元,Non-Gaap标准下的净利润达1630万元,连续第五个季度盈利转正;2023年,叮咚买菜实现GMV 219.7亿元,全年Non-GAAP净利润达4540万元。

事实上早在2021年第三季度,叮咚买菜就开始暂缓规模扩张,转向追求盈利。2021年6月,叮咚买菜风光上市,其市值一度高涨,超过100亿美元,令阿里的盒马、朴朴等同行为之侧目。2021年上半年,叮咚买菜净亏损33.22亿元,超2020全年的亏损,加之2019年、2020年亏损的18.73亿元、31.76亿元,累计亏损83亿元。

根据叮咚买菜的财报,2021年净亏损的64.29亿元之中,大部分的亏损来自于二三线的前置仓,于是,“收缩”战线,聚焦易于盈利的城市,开始成为了叮咚买菜的主旋律。

有数据显示,在2021年9月底,叮咚买菜在37个城市铺设了前置仓。截至2022年6月底,该平台业务还在正常运营的城市只剩27座。这也意味着,仅差不多半年时间,叮咚买菜就撤出了10个城市。

根据财报,2023年第四季度,叮咚买菜自有产品表现亮眼。

具体来看,以预制菜为主的自有品牌产品,在第四季度首次超过总GMV的20%,相比上年同期增长3.1个百分点。预制菜、猪肉、豆制品这三个品类全年整体的GMV渗透率也都超过了50%。其中,非生鲜自有品牌产品占非生鲜总GMV的34.3%,较2022年同季度上升7.7个百分点。这也是在降本增效战略下,叮咚买菜取得几个季度持续盈利的一个重要因素。

梁昌霖曾表示,预制菜和其它几个食品研发生产项目一样,基本上都是赚钱的,“我们希望不但要成为最大的预制菜公司,也希望成为最赚钱的预制菜公司。”

截至四季度,叮咚买菜自有品牌商品的用户渗透率已经达到了73.6%。同时复购表现也来到了新的高度,23Q4“蔡长青”的月均复购用户占比达到了37%,“良芯匠人”的月均复购率亦接近四成。

另外从技术面来看,经历了长时间的下跌和盘整,又到了喜闻乐见的反弹节点,回到从前的100亿概率固然不高,但本身价格低,窜一窜上去,应该不会太难。

#数据分析源于叮咚买菜财报、猎云网、雪球网、满投财经

投资有风险,入市须谨慎!

投资有风险,入市须谨慎!

投资有风险,入市须谨慎!