Q1:营业执照丢失了需要补领之后再办理注销吗?

不用,补领和注销两个环节可以合并。

Q2:我公司想要办理企业注销,是直接登录注销平台吗?

要先成立清算组哦。

Q4:企业办理注销的流程是怎么样的?

1.企业出现解散事由后成立清算组。在解散事由出现之日起十五日内应成立清算组,开始清算活动。

2.登录在线注销平台办理注销业务。清算组自成立之日起十日内,登录当地政务服务平台,通过企业注销网上服务专区访问或直接登录国家企业信用信息公示系统,向社会免费公示清算组信息,并于六十日内通过国家企业信用信息公示系统发布债权人公告(也可在报纸上公告)

3.清算组开展清算活动。清算组依法制定清算方案并报股东会、股东大会或者人民法院确认。并编制资产负债表和财产清单,处理与清算有关的公司未了结的业务,清缴所欠税款以及清算过程中产生的税款,清理债权、债务等。

4.申请注销税务登记。在申请税务注销之前,纳税人应当向税务机关结清应纳税款、滞纳金、罚款,缴销发票。存在涉税违法行为的纳税人应当接受处罚缴纳罚款。

5.申请注销企业登记。公司清算结束后,清算组制作清算报告,报股东会、股东大会或者人民法院确认。清算组向公司登记机关提交公司注销登记申请书和其他材料申请注销公司登记。

6.申请注销社会保险登记。企业应当自办理企业注销登记之日起30日内,向原社会保险登记机构提交注销社会保险登记申请和其他有关注销文件,办理注销社会保险登记手续。在办理注销社会保险登记前,应当清缴社会保险费欠费。

7.涉及海关业务的,申请办理海关注销登记。企业登录“中国国际贸易”单一窗口(https://www.singlewindow.cn/)或者“互联网+海关”(http://online.customs.gov.cn/)录入申请注销信息,将进出口货物收发货人注销书面申请提交所在地海关审核。

Q5:公司经过法院强制清算程序后,需要带哪些材料办理注销登记?

公司经过法院强制清算程序后,应持企业注销登记申请书、人民法院终结强制清算程序的裁定书原件、公司营业执照正副本以上材料申请办理注销登记。

Q6:营业执照丢失了,如何办理注销?

对营业执照遗失的企业,可以将原先补领营业执照与注销登记两个环节合并为一个环节,企业可以持在国家企业信用信息公示系统自行公示的执照遗失公告及注销登记申请材料直接办理注销登记。

对于尚未更换加载统一社会信用代码营业执照即被吊销的企业,市场监管部门已就此类企业进行了统一社会信用代码的赋码,企业在相关部门办理注销业务时可使用其统一社会信用代码办理,无需更换加载统一社会信用代码营业执照。

Q7:有限责任公司存在股东失联、不配合等情况难以注销的如何处理?

对有限责任公司存在股东失联、不配合等情况难以注销的,经书面及报纸(或国家企业信用信息公示系统)公告通知全体股东,召开股东会形成符合法律及章程规定表决比例的决议、成立清算组后,向登记机关申请注销。

公司经营不下去,到底要不要注销?

有人说,原来注销这么麻烦,那不经营的公司就不注销了,放着自生自灭不就行了~不注销也不年检不报税,后果就是进入“黑名单”,相当于被关进了小黑屋,放任不管后果很严重:

1、法人3年内不得担任其他企业法定代表人、董事、监事、经理;

公司注册时自动跳出提示:

2、企业名称3年内不得使用;

3、法人股东被列入征信黑名单,不能贷款买房、移民、领取养老保险;

4、如果有欠税的情形,企业法定代表人会被限制出境,不能乘坐飞机高铁。

公司注销前,这5大税务问题,一定要处理好!

要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

一、账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1、存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

2、存货已经损毁

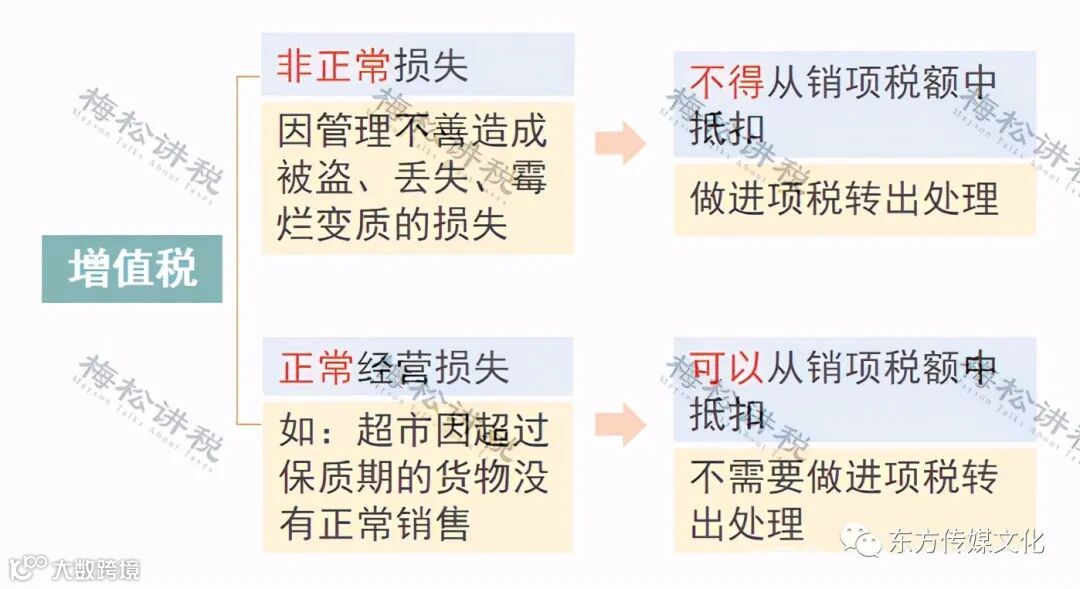

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

非正常损失:是指因管理不善造成货物被盗、丢失、霉变以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的损失。

增值税:其进项税不得抵扣。已抵扣进项税的,需做进项税额转出。

企业所得税:企业发生的与取的收入有关的合理损失,减除责任人赔偿和保险赔款的余额,依照规定税前扣除;罚金、罚款和被没收财务的损失,不得税前扣除。

二、账面有存货,但过期了

二、账面有存货,但过期了

该情况下有两种处理方式:

1、作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;增值税进项的处理分下列两种情况:

2、低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

四、个人所得税

借给老板20万,一直没归还,怎么处理?财税[2003]158号规定,老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。注销前应该扣缴4万的个税。

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。

而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。

避免风险的唯一的办法就是先自查!查漏补缺,该补税的及时补税。

企业注销时,一定会查三年账?

企业注销时,一定会查三年账?

@正在注销路上奔波的小伙伴,小编总结了企业注销最常见的几个问题供参考:

一、非正常户如何注销?

被纳入了非正常户的企业,还需要先补充纳税申报、补缴税款并缴纳相应的滞纳金和罚款,解除非正常状态后,才能按照正常程序提交注销申请。

二、如果是自然人股东,股权转让合适还是注销合适?

两者各有利弊:

三、注销时税务要查三年的账吗?

不一定。

政策上并没有注销必须查账的规定,要看企业的具体情况。为什么会有这种说法呢?因为税款有追征期。根据《税收征收管理法》第五十二条规定:“因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。”

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

第八十六条规定:违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。

再次提醒大家:不要以为注销完就没事了,如果有偷税漏税等违法行为,税务机关可以无限期的追责。

四、公司注销后又收回债务,怎么处理?

这个问题在实务中有分歧。

可以参照上海市高院《关于公司被依法注销后其享有的财产权益应如何处理的若干问题的解答》:股东在公司注销后,取得公司在清算中遗漏的债权或财产权益,该债权或财产权益原属于公司财产,应当归属于全体股东,由全体股东按照公司章程或法律的规定进行分配。

五、清算的所得税怎么交?

五、清算的所得税怎么交?

2021最新注销流程!提供什么资料?

不想被查,以后都要按这个来!

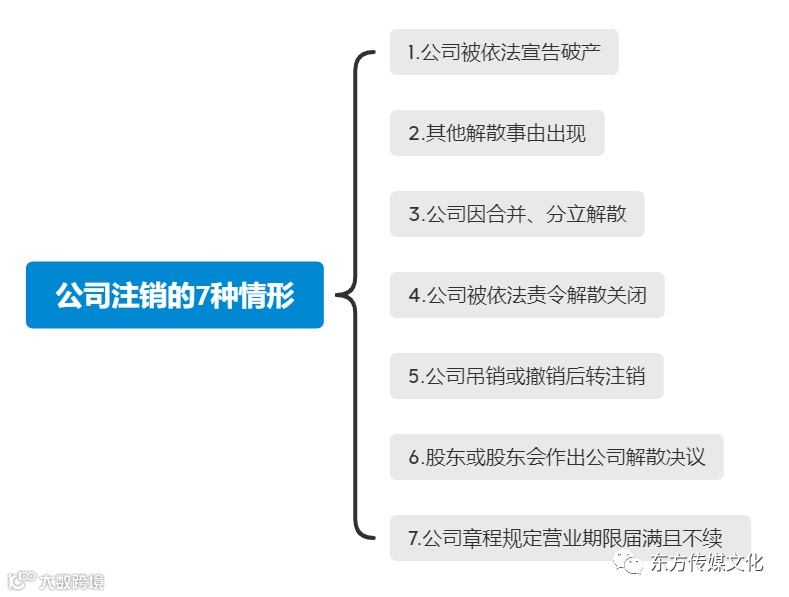

一、公司注销的7种情形:

二、注销分类具体的流程

据企业情况不同,注销税务登记分以下3种情况:

根据企业情况不同,注销工商登记分以下2种情况,下面以有限公司为例,需要提交以下资料:

这几年国家政策越来越好,大力扶持中小型企业发展,也积极鼓励大众创业,所以这几年很多人都开始去注册公司

业务介绍:

商务合作:16710818528(微信同号)

建筑资质链接

===========================