1.发票相关预警

2.税负率相关预警

3.其他预警信息

4.警惕!还有这五种情况

企业会被约谈!被请喝茶!

1、因疑违规加计扣除被风险提示

经税收大数据分析,我们发现您存在以下涉税风险:

1.日常经营活动工资新金违规加计扣除疑点

2.加计扣除的无形资产雄销额超过本年度无形资产摊销总金额疑点

3.享受税前加计扣除的研发费用大于财务报表的研发费用疑点

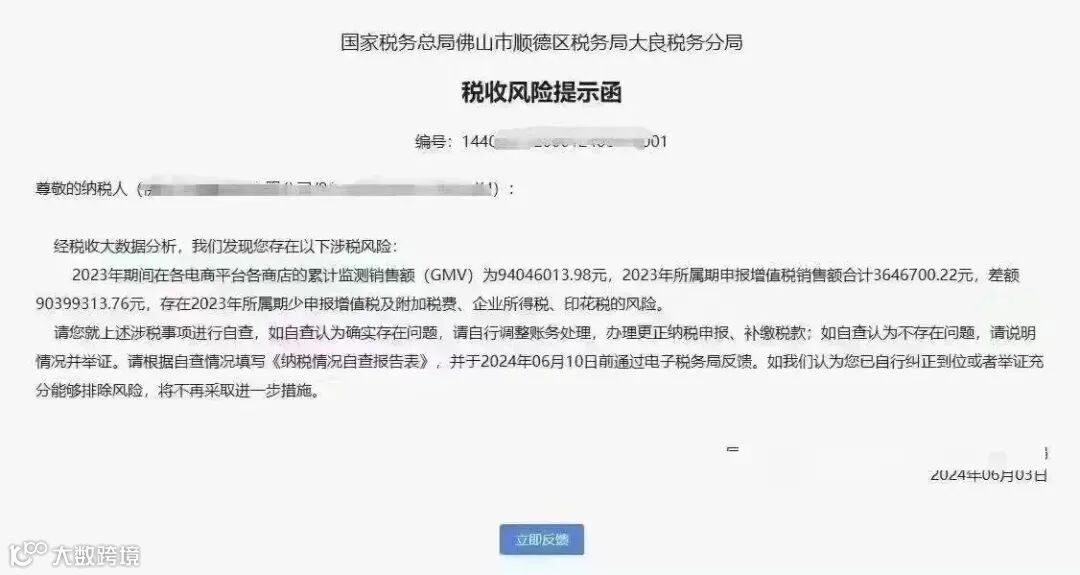

佛山税务机关采取大税收数据监测手段,发现某电商企业申报增值税销售额与税务机关在各电商平台监测的销售额相差近千万元,据此,对该电商企业下发税收风险提示函,要求其自查并填写《纳税情况自查报告表》向税务机关反馈。

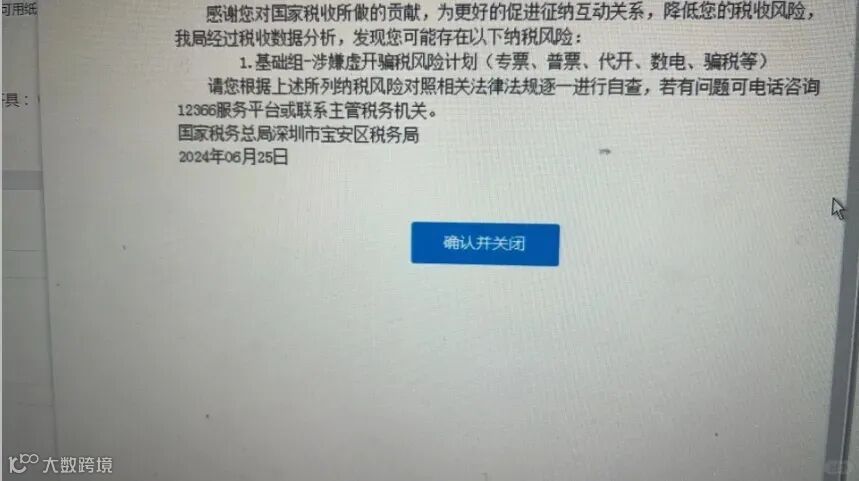

4.因一组发票怀疑涉嫌虚开被风险提示

5.因印花税申报异常被风险提示

现在税局系统真是太强大了,收到税收风险提示该怎么办?让自查的内容一定就有问题吗?我们一起往下看!

5.收到税务局发来的

自查纳税风险提示函该怎么应对

对于应对方法,总结主要是把握3个原则:

原则1:不要自乱阵脚

什么意思呢?首先要清楚,税务机关向你公司发来税收风险提示函,这件事的严重程度。一般来说说,税务局是对不属于高风险的纳税人,才会通过下发税收风险提示函来实施风险应对。

通常,这是由主管税务机关下发,并告知税务机关发现的企业可能存在的涉税事项情况,并且会要求企业开展税务自查。

如果在自查的过程中,发现确实存在税务相关的问题,应该及时进行改正,需要修改申报的要进行修改,而且要注意,在税务机关限定的时间内,要将自查的情况,形成书面材料,并送给税务机关。

了解了这些后,如果公司收到了风险提示函,公司老板和财务人员就要坐下来,好好分析下,风险提示函中提到的问题,是不是确实是有问题的。

原则2:不可不理税务机关的提示

尽管风险提示函里写了,如果企业自查认为没有问题,可以不反馈自查结果。

但是税务机关都将风险提示函送上门了,你什么表示都没有,你这态度就有问题,而且你能说你企业没啥问题吗?估计国内没有哪个企业可以拍胸脯说自己企业一点税务问题都没有。

人家税务机关既然给你公司发风险提示函,肯定就是有依据、线索的,金税三期的数据分析能力如此强大,你也别自欺欺人认为税务机关是误判。

所以,收到函件后,一定是要重视,如果函件中的问题,确实存在,那么先在内部把真实问题摆出来,再咨询下税务专家,自查报告应该怎么写,材料应该怎么准备,以免提交的报告不过关,税务机关亲自上门,到时候可就更难应对了。

原则3:积极联系税务专管员

因为跟企业打交道最多的还是税务专管员,他们熟悉企业情况,而且他们也与税务机关内部人员打交道多,能听到的信息也更多,比如了解了解下发这个函件是什么原因,有什么背景没有,还可以请教他应该怎么自查比较好,把握哪些重点。

在把握以上3个原则后,再根据风险提示函的具体问题和企业情况,做好应对。