2016年4月8日起,我国将实施跨境电子商务零售(企业对消费者B2C)进口税收政策,并同步调整行邮税政策。这个消息在朋友圈里一石激起千层浪。

那么如果此税收政策被严格执行的情况下,跨境电商的纳税额究竟会发生怎样的变化呢?

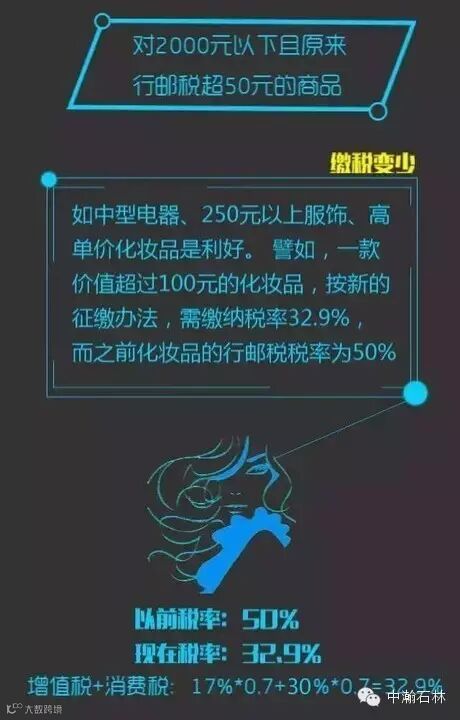

4月8日以前,个人自用、合理数量的跨境电子商务零售进口商品只按照邮递物品征收行邮税。目前的行邮税共分高低四档,不同产品根据类别按相应比例征收,但有一个50元的免征额,也就是说,商品经海关时算出来的应征行邮税没有超过50元,就不必交税,而4月8日以后,行邮税变为三档,50元起征点保留。

“这样看起来税收没有太大变化啊?”你可能会问。重点在这里,除了行邮税以外,此次新的税收政策其实是要对跨境电子商务零售进口商品增加“跨境电商综合税”,包括增值税和消费税,并且没有任何免征额。虽然以应征税额的70%征收,也就是说算出增值税和消费税的总额后,打七折收取。

政策将单次交易限额由现行的1000元(港澳台地区为800元)提高至2000元,同时将设置个人年度交易限额为20000元。

超过单次限额、累加后超过个人年度限额的交易,以及完税价格超过2000元的单个不可分割商品,将一律按照一般贸易方式全额征税。也就是说,一个包裹完税价格超过2000元,一年海淘累计金额超过20000元,或者任何单件物品完税价格超过2000元,统统按照贸易来征税,而不是个人自用物品来征税。

新政执行后,绝大部分海淘商品的需缴的税会变多,但是也会有部分海淘商品需缴的税反而变少。下面我们就来对比一下新政策执行后商品征收的税款的变化吧:

此次新政策变革的重点,是从过去鼓励所有类型的跨境电商,转变为鼓励跨境出口电商和对实体经济促进作用较大的企业对企业B2B模式跨境电商;同时限制跨境进口企业对个人B2C模式,也即个人直接通过海淘或代购购买商品的模式。

文章来源:根据互联网报道编辑整理而成