赵本山的经典台词说过,人的一生最痛苦的是什么?不是人没了,钱没花。而是人活着,钱没了。

这句话对应到投资理财当中,就是想要获得有尊严、有质量的生活,必须要做好合理的资产规划,以此让自己的资产得以保值、增值和传承。但事实上,对于大多数投资者来说,在所有的资产配置之前,最重要的是处理好风险尤其是基础风险,否则就像是家庭财富长堤上的小小蚁穴,问题一旦爆发,将会产生巨大伤害。

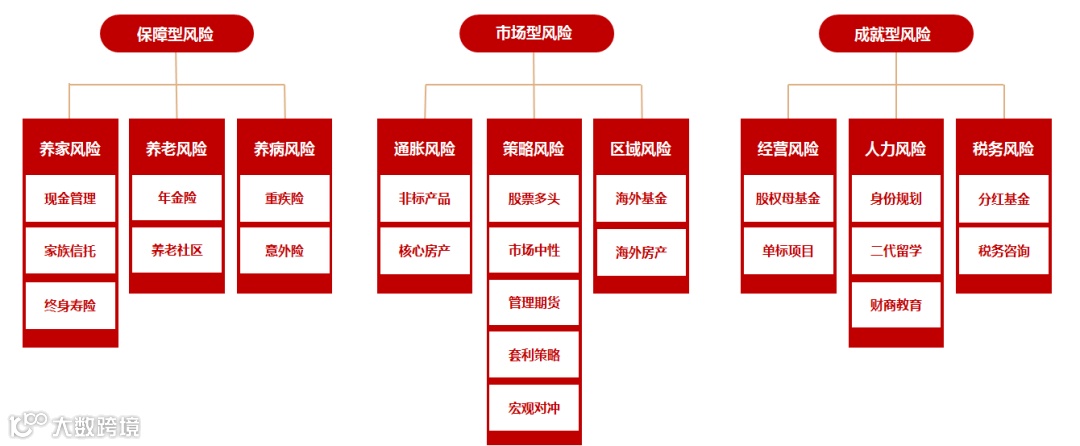

通过多年对高净值人群财富管理的洞察与研究,高净值人群一生面临的财富风险主要有三类:保障型风险、市场型风险、成就型风险。这三类风险是投资者最不想要、但却是客观存在且不可规避的。管理好这些风险有助于达成投资目标,反之会拖累目标的实现,甚至形成财富的负反馈。事实上,不仅高净值人群面临上述三类风险,普通人群也同样需要关注这些风险。

保障型风险即无法保证最基本生活水平的风险。满足衣食住行基本生活需求,维护人生与财产安全,稳定的工作与健康保障,合适每一个人的基本目标。保障型风险包括养家风险、养病风险、养老风险。

市场性风险,包括通胀风险、策略风险和区域风险,即被通胀稀释财富、二级策略失误造成亏损和区域间博弈导致的汇率波动。市场性风险,很多投资者是蒙着眼睛、捂着耳朵,假装自己不面对这些风险,实则他们无时无刻不在被市场性风险袭扰。

成就型风险,即渴望打破财富瓶颈并提升社会阶层的风险。可以概括为经营风险、人力资本风险、税务风险。高净值人群此类风险较大。

中国的投资者面临三大类风险,第一大类就是保障性风险,分别是养家、养老、养病,这是决定一个家庭能不能很好生存的关键。

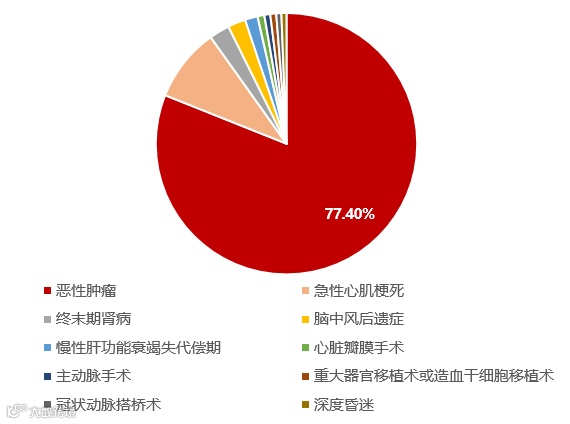

养病风险:伴随着经济的快速发展,在严重的环境污染、激烈的社会竞争、频繁的社会应酬和不健康的生活方式的影响下,恶性疾病的发病率越来越高,罹患重大疾病的发病年龄越来越低。

十大重疾风险占比

数据来源:互联网整理,大唐研究院

对于罹患重疾的人来说,如果只是普通条件的经济水平,对于部分重疾的治疗医药费用,可能都捉襟见肘;而即使是身处富裕家庭或高净值家庭,一场大病产生的治疗费用、护理费用、疗养费用,以及生病期间的收入中断、经营受损,也足以让一个中产家庭返贫。

重疾治疗费用

数据来源:互联网整理,大唐研究院

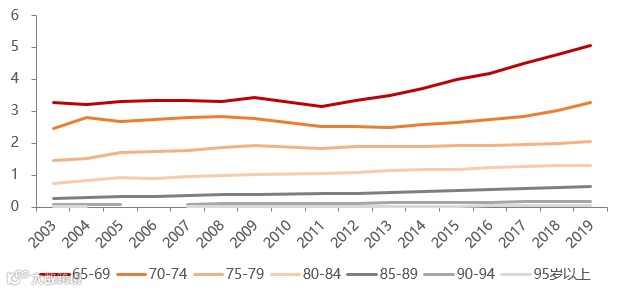

数据来源:国家统计局,大唐研究院

因此,在这种情况下,选择年金、养老社区等产品,提前为自己的养老生活进行规划,就变得十分重要。

全国0-17岁孩子的平均养育成本

数据来源:国家统计局,大唐研究院

2021年各地0-17岁孩子平均养育成本TOP10(元)

数据来源:国家统计局,大唐研究院

因此,面对这一类养家风险,用终身寿险和一些现金管理类工具来提前进行财富规划就十分有必要。

(来源:第一金融资讯服务平台)

点击世富金融,关注我们

加拿大世富金融集团

Swift Financial Solutions Corp oration

加拿大世富金融集团是加拿大著名的第一国际家族办公室机构。在加拿大 BC 省、Ontario 省和 SK 省注册的专业 财富和税务规划机构。

-

国际财富分配策划 -

海外资产及税务策划 -

子女成长及教育策划 -

遗产继承策划 -

商业延续策划 -

退休策划 -

应急策划 -

投资策略

于晏

FPSC CLU CHS RHU M.Sc CPCA MDRT TOT

加拿大注册资深VIP财税规划专家

世富金融集团 总裁 CEO

首席财税规划师

加拿大全国财税规划精英协会常委

全球百万圆桌顶级会员

Sun Life 全国金融业务总冠军

Sun Life 全加拿大理财业绩第一

Sun Life 总统圆桌顶级会员第一

全球金融百万圆桌顶级黄金会员 MDRT TOT

加拿大最值得信任的财税专业规划团队之一的称号

加拿大 Sun Life Financial 金融集团有史以来唯一获得此殊荣的团队!

实属加拿大华人金融界的骄傲!

1900 4720 Kingsway, Burnaby, BC, V5H4N2

关注我们,获取更多更全面的专业资讯