一、核心数据

美的三季报收入表现超预期:

公司2021前三季度实现营收2613.42亿,同比增长20.57%,实现归母净利润234.55亿,同比增长6.53%,实现扣非归母净利润225.65亿元,同比增长9.45%;

其中Q3实现营收875.32亿,同比增长12.66%,实现归母净利润84.46亿,同比增长4.40%,实现扣非归母净利润79.28亿元,同比增长10.75%。

公司单季度收入及扣非净利润均实现双位数增长,经营稳健。

二、主营业务

1.暖通空调:2021年中报764.08亿,占比43.96%,毛利率20.85%。

2. 消费电器:2021年中报649.64亿,占比37.38%,毛利率29.60%。

智能家居事业群,作为智慧家电、智慧家居及周边相关产业和生态链的经营主体,承担面向C端用户的智能化场景搭建,用户运营和数据价值发掘,致力于成为为C端用户提供最佳体验的全屋智能家居及服务的高科技公司。

美的工业技术,专业化研发、生产、销售压缩机、电机、芯片、变频器、伺服系统和散热模块等高精密核心部件产品,拥有GMCC美芝、Welling威灵、MR美仁、TOSHIBA东芝、HICONICS合康、SUNYE日业、SERVOTRONIX高创和DORNA东菱等多个品牌,产品广泛应用于家用电器、3C产品、汽车和工业自动化等领域。

3. 其他业务:2021年中报167.74亿,占比9.65%,毛利率12.23%。

4. 机器人、自动化系统及其他制造业:2021年126.93亿,占比7.30%,毛利率12.23%。

机器人及自动化事业部,主要围绕未来工厂相关领域,包括工业机器人、物流自动化系统及传输系统解决方案,医疗、娱乐、新消费领域解决方案等。

5. 合计特别调整:2021年29.70亿,占比1.71%。

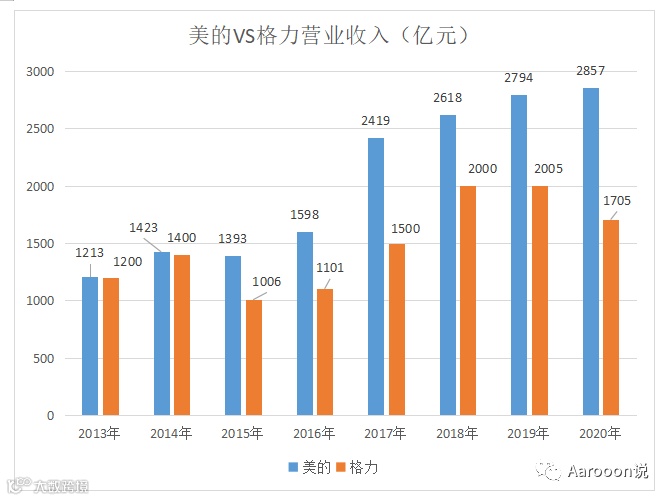

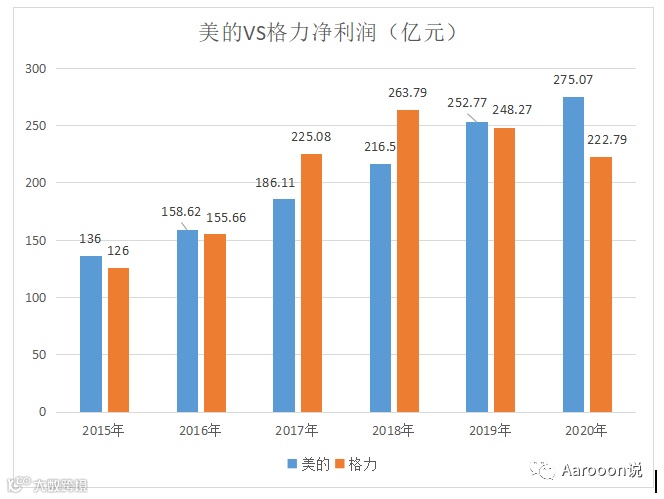

三、美的vs格力

一、格力空调优缺点介绍

1.优点:室内温度降的速度非常明显,各系列的产品配置均匀、价格合理;中小商家的解决方案能够有效的帮助企业、事业单位、个人团体高效的解决制冷问题。

在空调方面格力是最专业的,市场占有率也是最高,质量、服务都不错的,格力还获得了世界名牌。

中端机比较好的是小金亮,值得买的机,现在有货的都是四级能效的N4。

高端机就是节能王子,冷静王,睡梦宝,睡美人等,价位都比较高,这些机噪声都不会很大的。质量和制冷效果都不错。

格力空调每个细节做得都很好,他用的制冷铜管都比别人略厚0.03公分,不偷工减料,所以质量稳定,效果好,经久耐用。

变频空调:变频空调低频起动、不会对电网冲击;高效节能制冷快;低频恒温稳定。

2.缺点:在商品房空调外机是放在飘窗下面的暗格里,也即是下一户的窗上面,对下一户造成严重噪音干扰晚上无法入睡,虽然温度降的很快但是压缩机风扇的扇叶噪音非常大(部分产品)性能不是很稳定,最近陆续爆出来格力空调爆炸事件也深刻的说明了格力需要在压缩机的稳定和性能上面做出改进。

二、美的空调优缺点介绍

(1)优点:

1.价格更加平民,引入东芝工厂先进的制造管理模式和6西格玛品质控制系统、与出口日本产品共用品质检测实验室群,使其在质量和工艺方面更加出色,变频领域使用东芝成熟先进的技术,品牌形象非常好深受消费者喜爱。

2.超高制热量,升温极速超乎想象。

3.柔性制冷,舒缓干燥空气,带来舒适湿度。

4.超远距离送风,舒适气流无阻隔。

5.立体广角送风,完美送风极致享受。

6.0.1HZ-160HZ超宽频技术,更节能、更舒适。

7.无级调速静音技术,风速实现1~100%精确调节。

8. 多维健康保护,健康送风更耐用。

(2)缺点:

美的空调初投资较高,属于典型的高投资高回报率;多联机空调系统复杂,对制造工艺、现场焊接等方面要求极高,用户需选择一家口碑好、具有专业安装技术的美的空调安装公司进行安装。

美的不管质量、价格、性价比都要比格力来的有优势,格力电器和美的集团都发布了三季报,格力电器三季度的营收增速虽然也在恢复,但仍然是负的,而美的集团的增速则超过了去年同期。

四.风险点

1.行业竞争加剧。

2.宏观经济增速放缓。

3.大宗原材料上涨。

4.全球工业机器人需求疲软,业务协同不及预期。

五.盈利预测

1.毛利率改善明显,费用支出有所提升。毛利率快速修复,2021Q3公司毛利率为24.94%,同比上升0.13pct,环比二季度改善显著。净利率为9.68%,同比下降0.78pct。

2.费用支出有所增长。21Q3销售费用率9.27%,同比下降0.41pct;管理费用率3.64%,同比上升0.82pct;研发费用率3.92%,同比上升0.96pct;财务费用率-1.17%,同比下降0.38pct,主要利息收入增加贡献。

预计2021-2023年公司营业收入分别是3326、3580、3840亿,预计公司21-23 年归母净利润为298、331、379亿。

六.结论

2021年三季报,业绩超预期,盈利彰显,可以给予“买入”。

美的系家电板块优质龙头标的,行业遇冷背景下业绩逆势稳健,海外业务有望引领新一轮成长。

机器人业务加速协同,预计私有化库卡将使美的机器人业务的资源协调更为顺畅,库卡的组织整合更为有效,看好美的机器人业务在自动化和数字化趋势下的的增长潜力。